W każdym tygodniu aktualizujemy informacje o kondycji światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy.

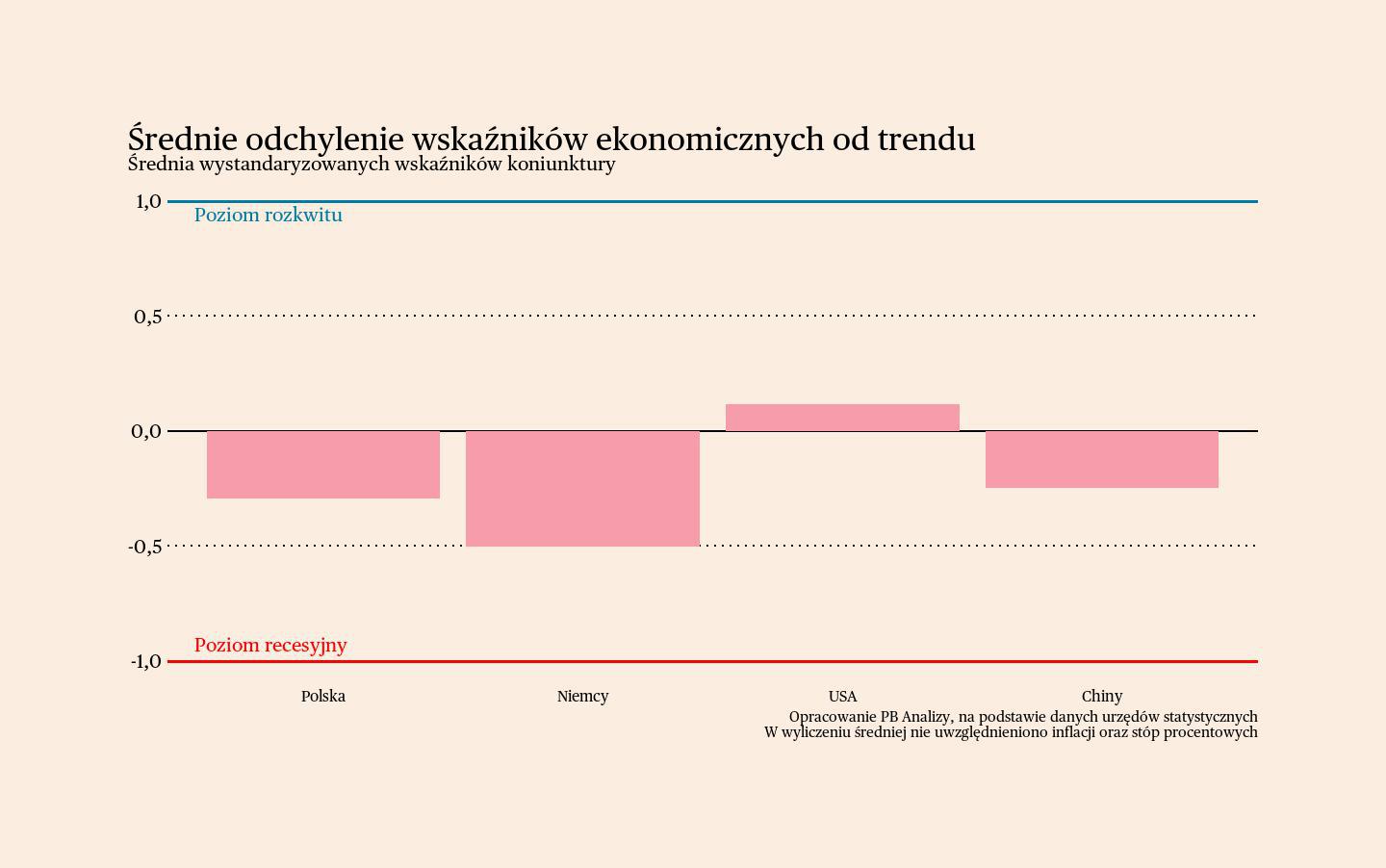

W najkorzystniejszej sytuacji znajdują się Stany Zjednoczone. Bezrobocie utrzymuje się na niskim poziomie. Działania nowej administracji w zakresie cięć wydatków bezpośrednio oddziałują na niewielką część rynku pracy, a chaos wokół ceł jeszcze nie przełożył się w znaczącym stopniu na gospodarkę. W Polsce sytuacja pozostaje lekko poniżej neutralnego poziomu, jednak warunki gospodarcze poprawiają się. Ryzykiem pozostaje podwyższona inflacja napędzana wzrostem wynagrodzeń. Szansą jest natomiast poprawa koniunktury w Niemczech, gdzie wraz z nowym rokiem pojawił się optymizm. W Chinach trwa stagnacja, której najlepszym objawem jest deflacja.

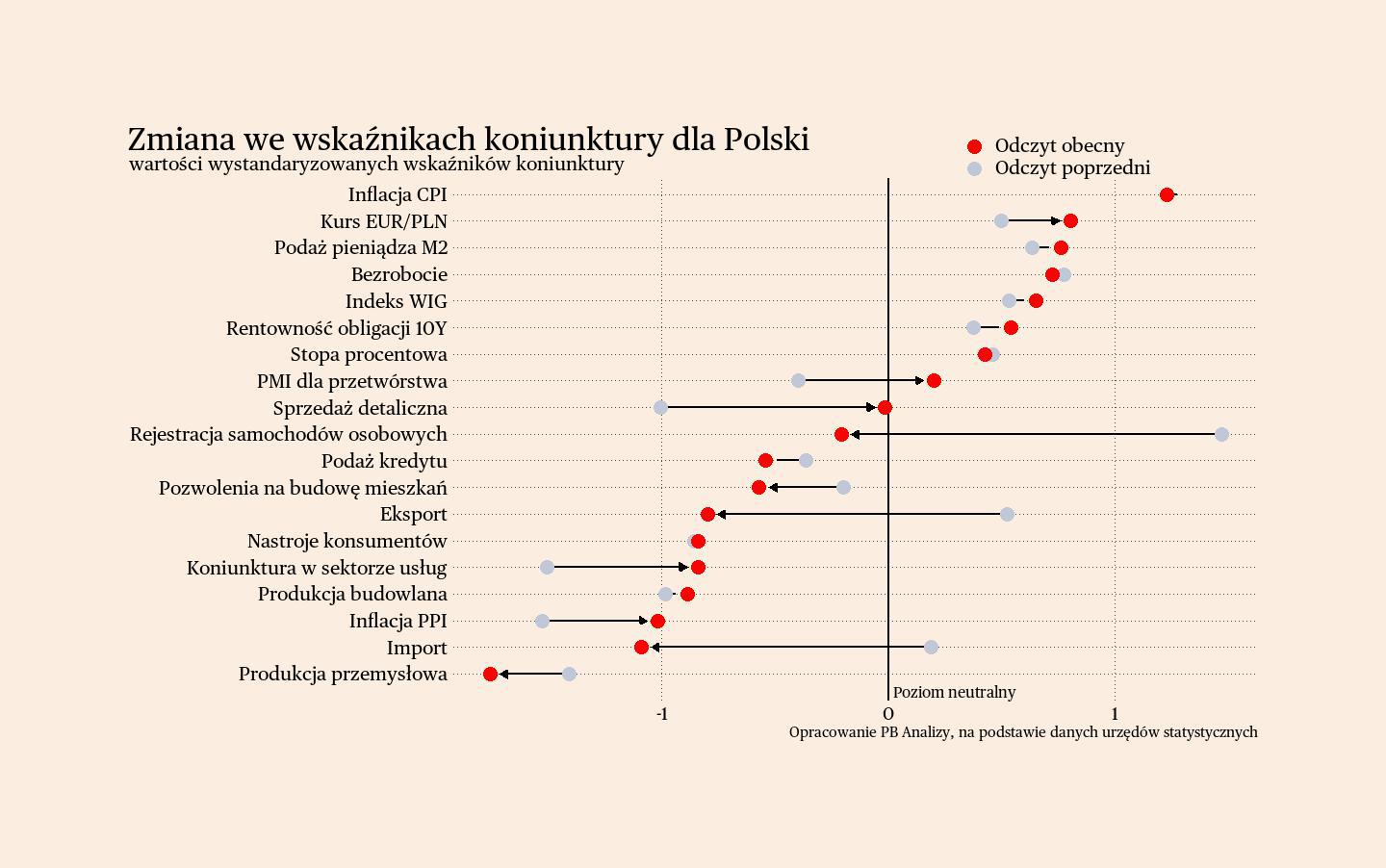

Polska

Wzrost cen w Polsce według najnowszej projekcji NBP będzie utrzymywał się jeszcze długo powyżej celu inflacyjnego banku centralnego. Rada Polityki Pieniężnej pozostawiła stopę procentową bez zmian. Decyzja uzasadniona jest pozostawaniem inflacji na podwyższonym poziomie. Elementem ryzyka jest wzrost wynagrodzeń, który utrzymuje się na bardzo wysokim poziomie. Niskie bezrobocie oraz perspektywa odbicia koniunktury w najbliższych kwartałach nie zapowiadają, aby wzrost wynagrodzeń miał istotnie wyhamować. Nie należy się zatem spodziewać, że w najbliższych miesiącach dojdzie do poluzowania polityki pieniężnej.

Scenariusz dla Polski: Polska gospodarka znajduje się w fazie powolnego ożywienia. W całym 2024 r. wzrost PKB wyniósł 2,9 proc., co implikuje, że w czwartym kwartale było to ok. 3,2 proc (dokładne dane pojawią się w połowie lutego). W 2025 roku PKB powinno wzrosnąć o ok. 3,3 proc. To będzie niezły wynik, ale ożywienie może być utrzymywane w ryzach przez wysokie stopy procentowe i dekoniunkturę w eksporcie.

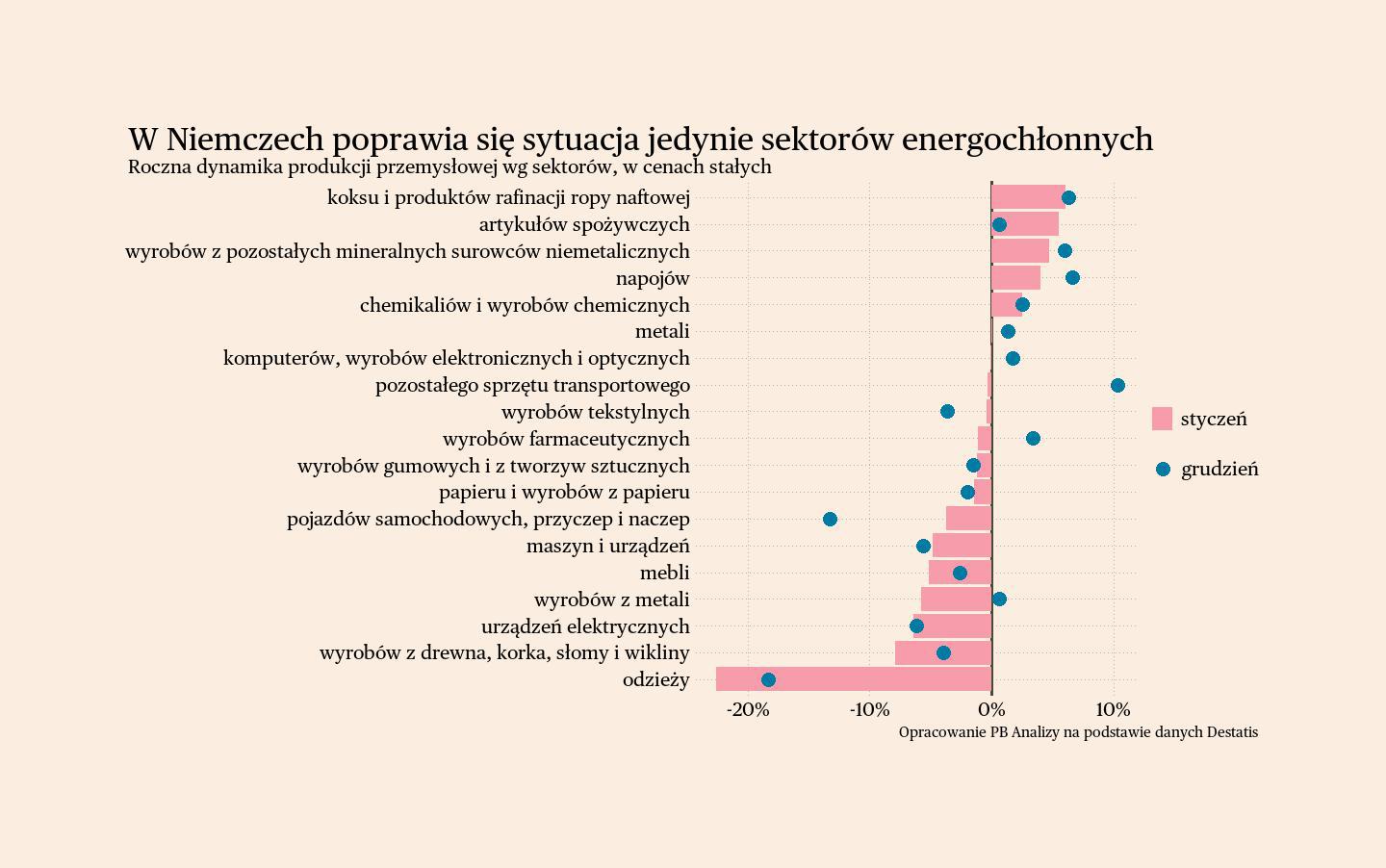

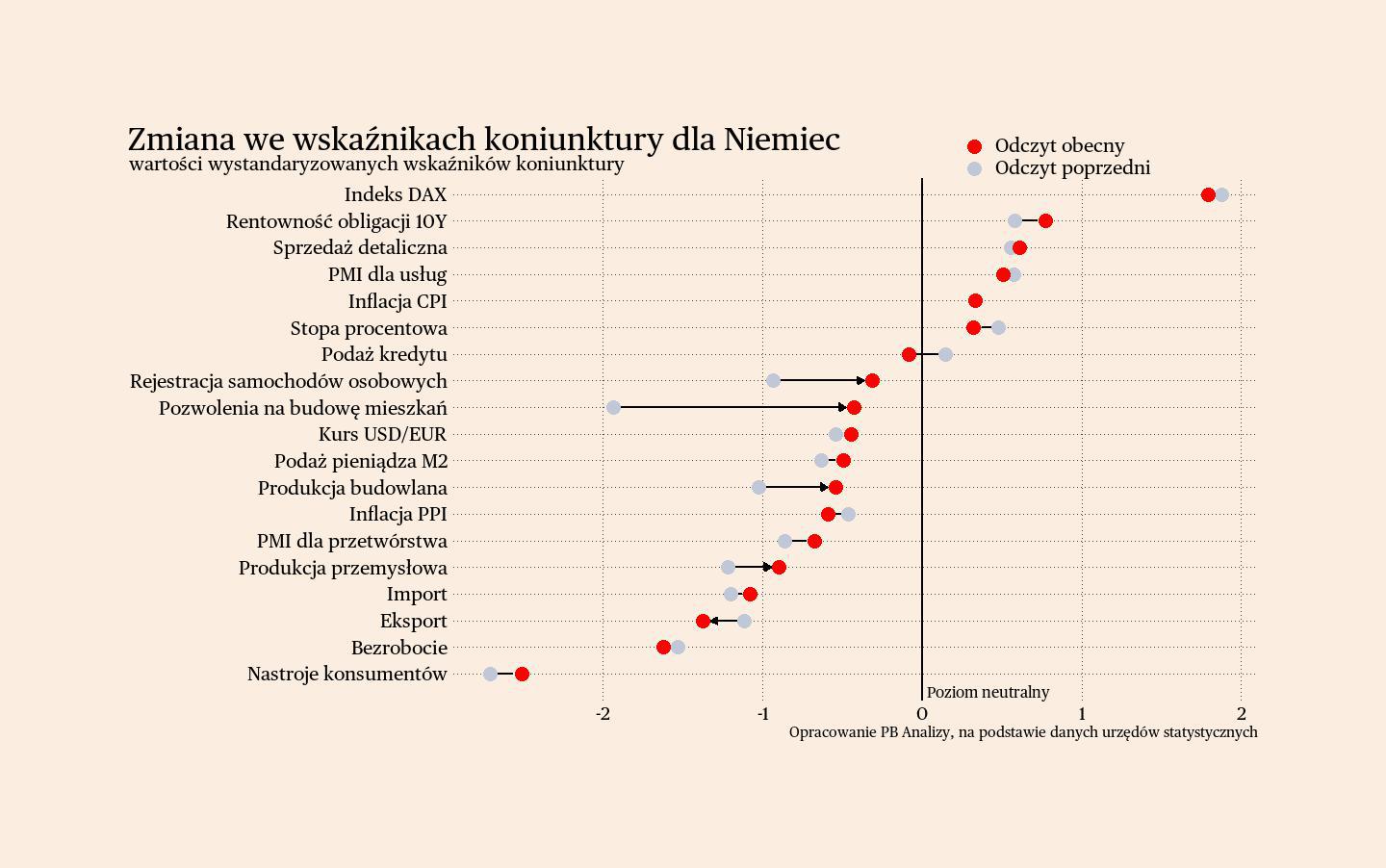

Niemcy

Dane z niemieckiego przemysłu sugerują powolne wychodzenie z kryzysu. Wprawdzie produkcja przemysłowa w Niemczech spadła w styczniu o 1,6 proc. r/r, co wskazuje, że przemysł znajduje się w kryzysie. Jednak już w ujęciu miesięcznym indeks wzrósł o 2,2 proc. (po usunięciu efektów sezonowych i kalendarzowych), więc można mówić o poprawie sytuacji. A dynamika roczna jest coraz mniej ujemna. Istotną rolę w odbudowie przemysłu mają wzrosty w sektorach energochłonnych: petrochemicznym, chemicznym, materiałów budowlanych. Poziom produkcji wciąż znajduje się w nich niższej niż przed kryzysem energetycznym, dlatego mają one dużą przestrzeń do poprawy.

Średnioterminowo dla niemieckiego przemysłu pomocne mogą być zapowiedzi zmiany polityki fiskalnej ze strony nowej koalicji. Wyższe wydatki na obronność oraz inwestycje będą stanowić impuls popytowy dla niemieckich producentów.

Dodatkowo koniunktura w Niemczech powinna się poprawić przez spadający koszt kredytu. Europejski Bank Centralny zdecydował się na początku marca ściąć główną stopę procentową o 0,25 pkt proc. EBC wskazał, że dezinflacja postępowała zgodnie z oczekiwaniami. Co prawda według zapowiedzi może teraz nastąpić pauza w dalszych obniżkach stóp procentowych, ale nominalny koszt pieniądza istotnie spadł przez ostatnie kilka miesięcy, co powinno pobudzić inwestycje w strefie euro.

Scenariusz dla Niemiec: Gospodarka tkwi w stagnacji, a oczekiwane ożywienie po spadku cen energii się opóźnia. Wpływają na to restrykcyjna polityka monetarna i fiskalna oraz ostrożność konsumentów. Szansą są wyniki wyborów, nowa koalicja zapowiada plan stymulacji gospodarki poprzez zwiększone wydatki inwestycyjne. Daje to nadzieję na dodatnią dynamikę PKB w tym roku. Oczekujemy, że może ona wynieść 0,5 proc.

USA

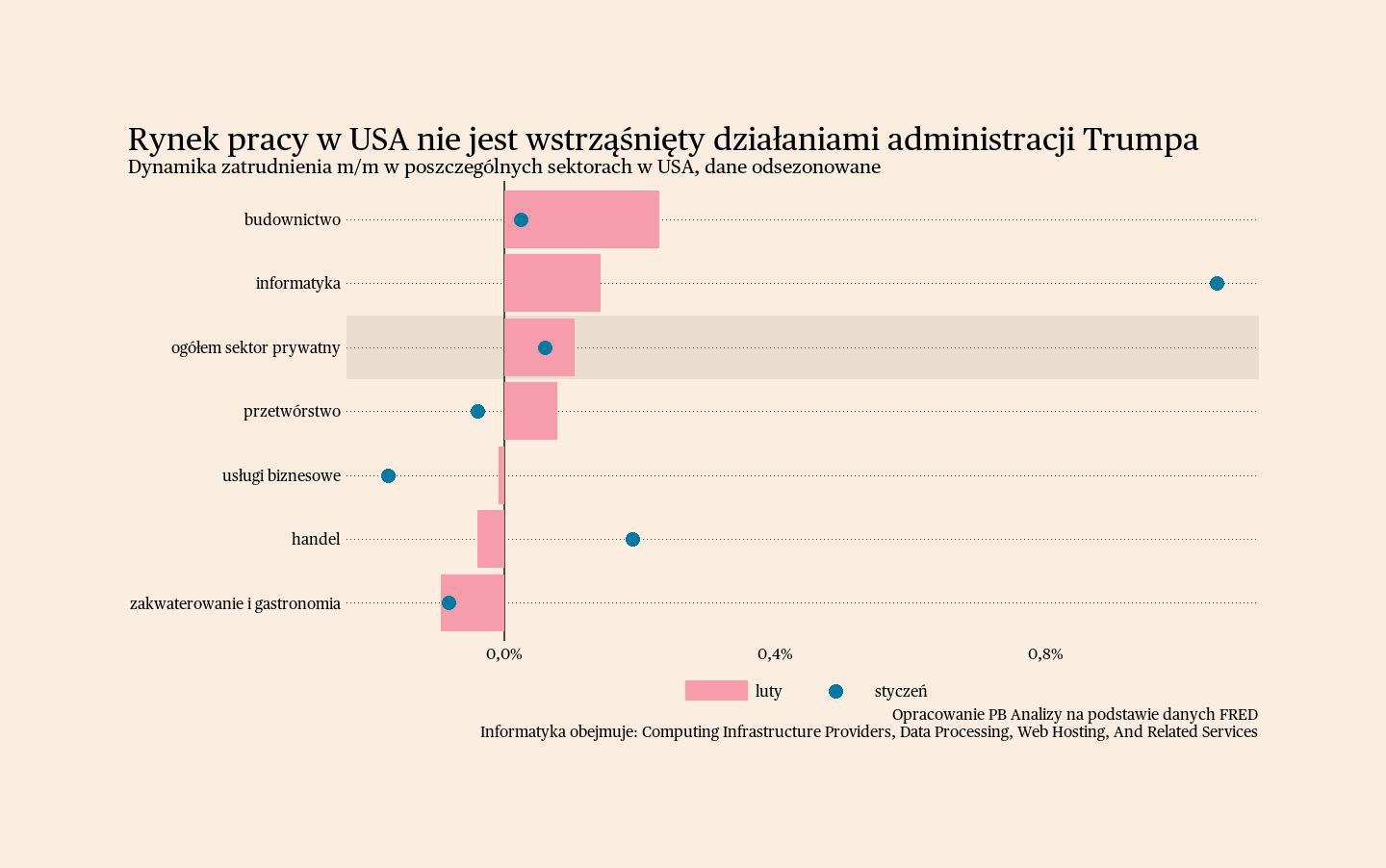

Rynek pracy w USA zachowuje stabilność, pomimo chaosu wywołanego działaniami administracji Trumpa. Stopa bezrobocia pozostała prawie bez zmian na poziomie 4,1 proc., czyli blisko historycznych minimów. Zatrudnienie rośnie w różnych branżach: przemyśle, budownictwie oraz niektórych usługach. Nie ma zatem istotnej reakcji ze strony rynku pracy na politykę nowej administracji polegającą na cięciu wydatków w administracji oraz podwyżkach ceł.

Samo "odchudzanie" administracji federalnej nie powinno przełożyć się istotnie na rynek pracy. W lutym liczba osób zatrudnionych przez rząd federalny spadła o 10 tys. Skala może wydawać się znacząca, jednak w całej administracji federalnej pracuje 3 mln osób. Nawet gdy odejmie się U. S. Postal Service (pocztę), to urzędników pozostaje 2,4 mln. Dodatkowo Waszyngton ma kontrolę jedynie nad niewielką częścią z 23,5 mln pracowników sektora publicznego w Stanach. Większe znaczenie mają niższe szczeble administracji: 15 mln zatrudnionych jest przez samorządy lokalne (hrabstwa), 5,5 mln przez władze stanowe. Dodatkowo lwia część pracowników sektora publicznego to pracownicy związani z edukacją (szkoły, uniwersytety stanowe).

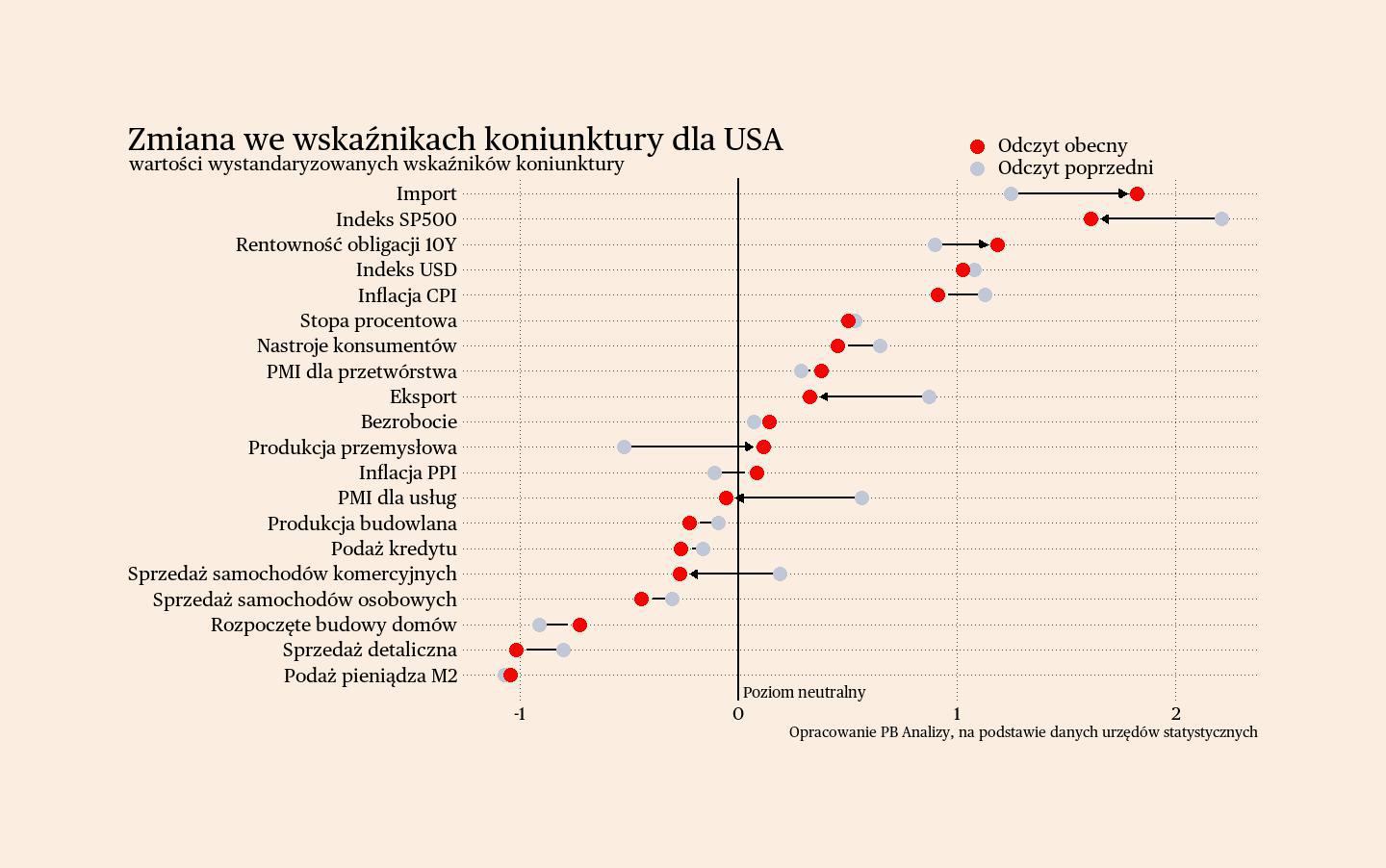

Ogólny chaos polityczny zaczyna się jednak przekładać na nastroje konsumentów. W marcu indeks nastrojów konsumentów Uniwersytetu Michigan – jeden z dwóch uważnie śledzonych przez rynki wskaźników tego typu (drugim jest indeks Conference Board) – spadł do najniższego poziomu od listopada 2022 r. Wynika to m. in. z rosnących obaw o to, że wysokie cła doprowadzą do wzrostu cen.

Scenariusz dla USA: Gospodarka amerykańska rozwija się szybciej niż europejska i ciągle też szybciej od oczekiwań. W 2024 roku wzrost PKB wyniósł 2,8 proc. (oczekiwaliśmy 2,7 proc.), a w samym czwartym kwartale 2,5 proc. Perspektywy pozostają korzystne, wzrost powinien utrzymać się w tym roku na poziomie ok. 2 proc. Największym źródłem niepewności jest zmiana administracji i idąca za tym zmiana polityki gospodarczej, w szczególności zapowiadane przez Donalda Trumpa podniesienie ceł. Pojawiają się pierwsze sygnały, że chaos polityczny może szkodzić popytowi, dlatego zrewidowaliśmy nieznacznie w dół nasz scenariusz dla wzrostu PKB (do tej pory pisaliśmy o dynamice powyżej 2 proc.).

Chiny

Chińska gospodarka trwa w stagnacji, co przekłada się na deflację. CPI spadł w lutym o 0,7 proc. r/r (-0,1 proc. r/r po usunięciu cen energii i żywności). Ceny w przemyśle spadły po raz kolejny, w lutym o 2,2 proc. r/r. Za brak wzrostu cen w Chinach odpowiada brak popytu wewnętrznego. Chińczycy nie chcą wydawać pieniędzy w sklepach ze względu na niestabilną sytuację na rynku pracy oraz reperkusje kryzysu na rynku nieruchomości. Dotychczasowa stymulacja fiskalna Pekinu była pomocna, ale nie pobudziła wystarczająco gospodarki. Odbudowa popytu zagranicznego nie pomogła dostatecznie, a dodatkowo w następnych miesiącach można spodziewać się zaburzeń wywołanych działaniami administracji Trumpa.

Scenariusz dla Chin: Przewidujemy oficjalne osiągnięcie celu wzrostu wyznaczonego przez Pekin w 2025 roku, choć rzeczywista sytuacja może odbiegać od statystyk. Działania władz i banku centralnego mają charakter stymulacyjny, ale skala wsparcia może okazać się niewystarczająca. Dodatkowym ryzykiem jest ewentualna eskalacja napięć handlowych z USA.