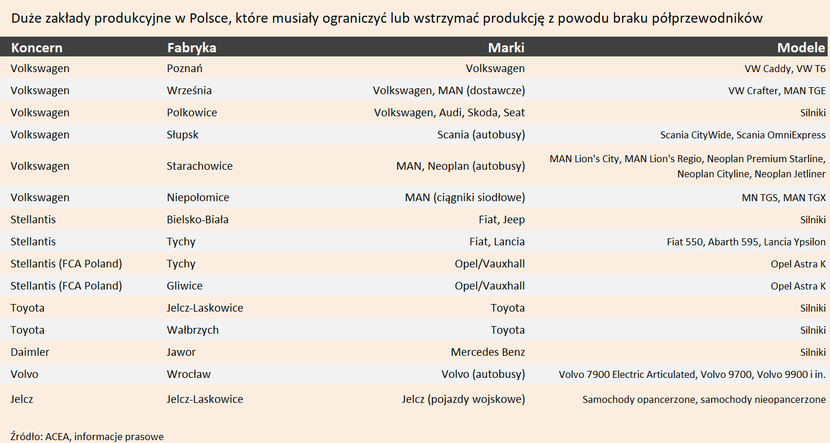

Według danych ACEA (Europejskie Stowarzyszenie Producentów Samochodów), produkcję musiało ograniczyć lub wstrzymać co najmniej 15 dużych zakładów działających w Polsce. Dotyczy to właściwie wszystkich dużych koncernów, które posiadają tutaj swoje fabryki. W przypadku Volkswagena produkcja była przerywana w aż 6 zakładach – we Wrześni, gdzie powstaje VW Crafter i MAN TGE oraz Poznaniu, gdzie produkowane są modele Caddy oraz T6, a także w Polkowicach, gdzie powstają silniki do modeli Volkswagena, Audi, Skody oraz Seata. Produkcja stawała również w zakładach spółek-córek Volkswagena, w Słupsku (autobusy Scania), Starachowicach (autobusy MAN i Neoplan) oraz Niepołomicach (ciągniki siodłowe MAN). Swoją produkcje musiały również wstrzymywać 4 zakłady należące do koncernu Stellantis – dwa w Tychach, gdzie powstaje Opel Astra K, Fiat 500, Abarth 595 oraz Lancia Ypsilon. Okresowe przerwy w produkcji ma również zakład firmy w Bielsku-Białej, gdzie powstają silniki do modeli Fiata i Jeepa. Kryzys półprzewodników dotknął także zakłady Daimlera w Jaworze, które wytwarzają silniki do Mercedesów, jak również zakłady Volvo we Wrocławiu (autobusy) oraz Jelcza (samochody wojskowe).

Już sama lista zakładów, których produkcja musiała zostać wstrzymana i/lub poważnie ograniczona pokazuje ogromną skalę obecnego kryzysu. Aby jednak w pełni zrozumieć jak bardzo jest on destrukcyjny dla produkcji, warto prześledzić kalendarz przestojów jednej z największych fabryk samochodów w Polsce – zakładzie Volkswagena we Wrześni.

W przypadku tej fabryki takie działanie było podejmowane w tym roku już 12 razy. Szacunkowa, łączna liczba dni roboczych (produkcja normalnie trwa od poniedziałku do piątku), w których fabryka we Wrześni nie pracowała to ponad 40 spośród ok. 205 całkowitej liczby dni roboczych od początku bieżącego roku (licząc bez przestoju wakacyjnego). To oznacza, że produkcja z powodu braku półprzewodników nie odbywała się w ok. 20 proc. wszystkich dni roboczych, a do tego należy jeszcze dodać występujące ograniczenia w produkcji nawet kiedy jest ona prowadzona.

Najdłuższe wstrzymanie produkcji wynosiło 3 tygodnie i miało miejsce w okresie 12-30 kwietnia br., a więc kiedy kryzys dopiero rozpoczynał się w europejskich fabrykach. Kolejne wstrzymanie nastąpiło pod koniec czerwca, a następnie od lipca mają miejsce co kilka tygodni, aż do teraz. Ostatnie wstrzymanie produkcji, które nie objęło jedynie modelu Volkswagen Crafter Grand California miało miejsce 18 października. Zmienił się jednak sposób funkcjonowania fabryki – pierwotnie została ona zamknięta aż na 3 tygodnie, podczas gdy później wstrzymywano produkcję najczęściej na kilka dni.

To pokazuje zmianę podejścia do obecnego kryzysu – początkowo była nadzieja, że kryzys jakoś uda się rozwiązać i przywrócić ciągłość pracy po dłuższym przestoju. Tak bardzo się on jednak przeciągnął, że obecnie, jeśli nie ma takiej konieczności, to fabryki nie są całkowicie zamykane, a produkcja jest kontynuowana nawet pomimo przerywania jej krótszymi i dłuższymi przerwami.

Podobnie jak we Wrześni przedstawia się kalendarz przestojów w innych dużych fabrykach samochodów w Polsce – m.in. w zakładach Volkswagena w Poznaniu, a także zakładach Stellantisa na Śląsku.

Jeszcze gorsza sytuacja występuje w części europejskich fabryk. Przykładowo, fabryki Opla w Eisenach oraz Wiedniu wstrzymały produkcję do końca roku. Z kolei fabryka Forda w Kolonii ma obecnie przestój od 18 sierpnia, który został już trzykrotnie przedłużony, a nowym terminem wznowienia produkcji jest początek listopada. W tym roku w fabryce przepracowano jedynie ok. 50 dni roboczych, czyli ok. 25 proc. ich łącznej liczby.

Według danych ACEA w całej UE problemy z półprzewodnikami spowodowały wstrzymanie lub znaczące ograniczenie produkcji w co najmniej 185 fabrykach. Największa ich liczba znajduje się w Niemczech (41), we Francji (30) oraz we Włoszech (22). Obecny kryzys bardzo silnie dotknął też zakłady w Wielkiej Brytanii, gdzie w co najmniej 30 z nich wstrzymywano produkcję.

Kryzys jest już silnie widoczny w danych o rejestracji nowych samochodów w Europie. We wrześniu br. ich liczba spadła w ujęciu r/r aż o 23,1 proc., do poziomu 718,6 tys. sztuk. Oznacza to najniższą liczbę rejestracji w miesiącu wrześniu od 1995 r. Bardzo znaczące spadki wystąpiły w największych unijnych gospodarkach – w Niemczech (-25,7 proc.), we Francji (-20,5 proc.) oraz we Włoszech (-32,7 proc.). W Polsce spadek był umiarkowany i wyniósł 13,3 proc. W ciągu trzech pierwszych kwartałów 2021 r. rejestracja samochodów w UE wzrosła o 6,6 proc. w porównaniu do 2020 r., a w Polsce o 17,7 proc. Obecna sytuacja sprawia jednak, że łączna liczba rejestracji na koniec roku może być podobna lub nawet niższa niż w zeszłym roku.

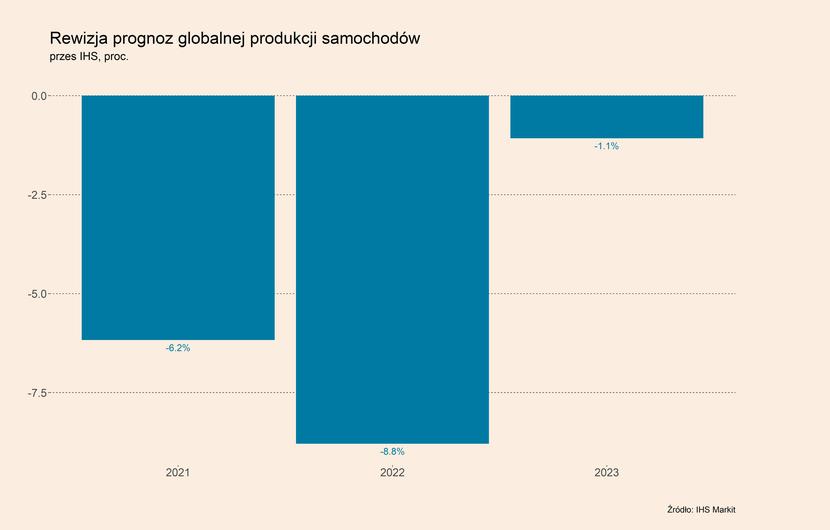

Zgodnie z prognozami AlixPartners, eskalacja niedoboru półprzewodników spowoduje w tym roku spadek globalnej produkcji samochodów osobowych o 7,7 mln sztuk, co wywoła utratę aż 210 mld dolarów w przychodach. Jeszcze na początku roku firma przewidywała, że kryzys spowoduje utratę przychodów rzędu 61 mld dolarów, a następnie w maju podniosła tę prognozę do 110 mld dolarów. Z kolei według IHS Markit obecny kryzys przełoży się na produkcję niższą o 5 mln sztuk w tym roku (-6,2 proc. w stosunku do wcześniejszej prognozy). Jednocześnie firma przewiduje, że sytuacja będzie jeszcze gorsza w przyszłym roku i łączna produkcja będzie mniejsza aż o 8 mln sztuk (-8,8 proc.). Straty przeciągną się aż do 2023 r., gdy produkcja będzie o 1 mln niższa (-1,1 proc.). Takie prognozy korespondują z wypowiedziami przedstawicieli sektora, którzy przyznają, że problem z brakiem półprzewodników będzie trwał w przyszłym roku.

Jak ten kryzys przełoży na wyniki finansowe koncernów motoryzacyjnych? W dotychczas opublikowanych wynikach finansowych, ten wpływ w przypadku większości spółek, zwłaszcza europejskich, jest niewielki lub niemal zupełnie niewidoczny. Z pewnością będzie on już natomiast widoczny w wynikach za III kw.,

Aby jednak ocenić skalę spadku produkcji można przeanalizować dane o rejestracjach poszczególnych marek aut we wrześniu 2021 r., a także w całym III kw. 2021 r. w krajach UE, EFTA oraz w Wielkiej Brytanii. We wrześniu najsilniejsze spadki w ujęciu r/r zanotował Daimler (-48,1 proc.), a także Ford (-46,2 proc.) oraz Jaguar Land Rover (-43,4 proc.). Spośród trzech największych europejskich producentów najsilniej spadły rejestracje aut wyprodukowanych przez koncern Stellantis (-30,4 proc.), następnie Volkswagena (-29,7 proc.) i Renault (-24,2 proc.). Jedynym producentem, który zwiększył swoją sprzedaż r/r we wrześniu 2021 r. był Hyundai (6,9 proc.). Wskazane spadki są więc bardzo głębokie i biorąc pod uwagę skalę trwających obecnie przestojów, dynamika rejestracji w październiku nie powinna znacząco odbiegać od tej z września.

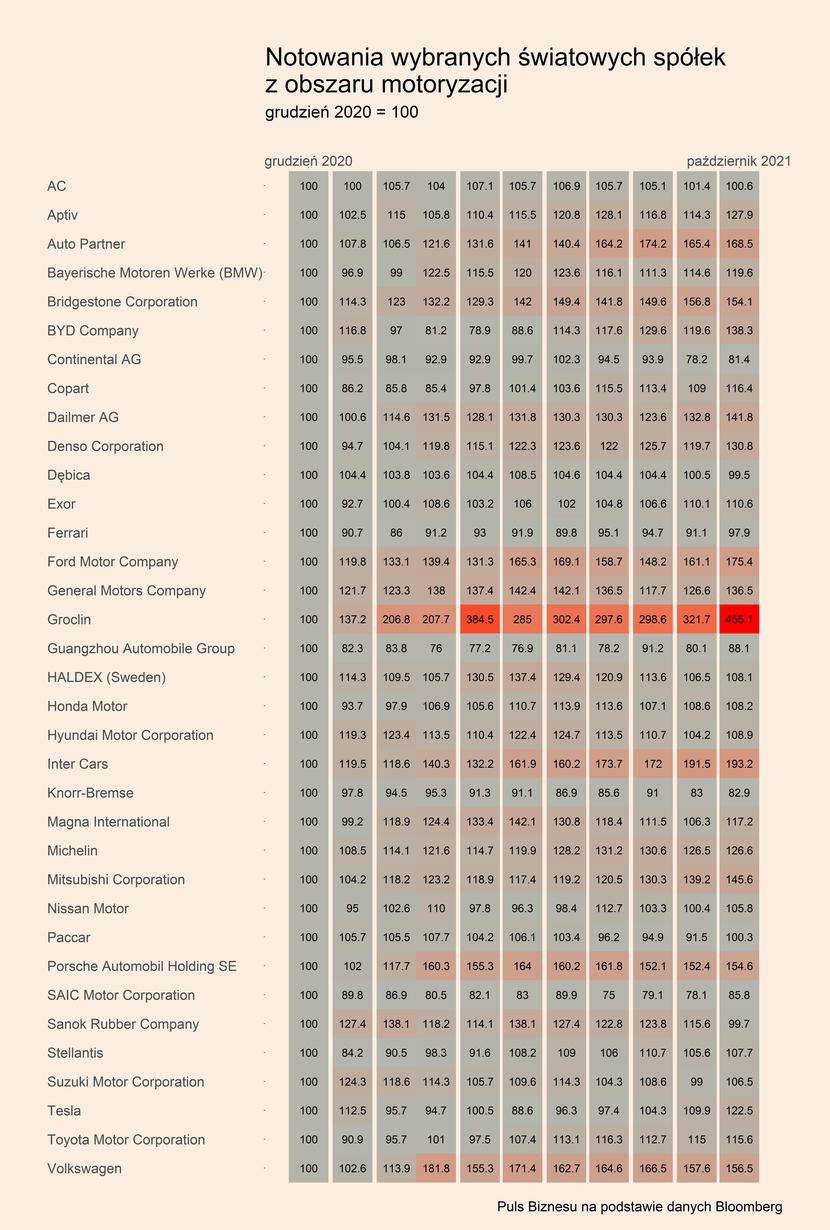

Na razie jednak te bardzo słabe dane o rejestracji nowych samochodów nie przekładają się znacząco na notowania spółek z sektora motoryzacyjnego. Jest to widoczne na mapie ciepła, gdzie kurs akcji kilkudziesięciu dużych, światowych i polski spółek został pokazany w odniesieniu do poziomu z końca 2020 r. (grudzień 2020 = 100). Największe koncerny motoryzacyjne w większości zyskały na wartości. Silnie wzrosły notowania zwłaszcza firm niemieckich – Volkswagen (56,5 proc.) oraz jego spółki-córki Porsche (54,6 proc.), a także Daimlera (41,8 proc.), a umiarkowanie także BMW (19,6 proc.). Jeszcze lepsze są notowania Forda, który od początku roku zyskał aż 75,4 proc., chociaż również fabryki koncernu w USA były bardzo silnie dotknięte brakiem półprzewodników. Spośród dużych graczy zdecydowanie słabiej radzą sobie akcje Toyoty (15,6 proc.), Hyundaia (8,9 proc.), Hondy (8,2 proc.), Stellantisa (7,7 proc.), czy Nissana (5,8 proc.).

Obecna sytuacja dotyka już jednak bardzo mocno dostawców producentów aut, co zaczyna być widoczne na giełdach. Przykładowo kurs akcji niemieckiego Knorr-Bremse, który produkuje systemy hamulcowe m.in. do samochodów stracił w tym roku 17,1 proc., a notowania Haldexu, szwedzkiego producenta sprzęgła, są o 8,9 proc. wyższe niż na koniec ub. r., jednak straciły już prawie 30 proc. wobec szczytu w maju. Podobnie jest ze spółką Magna International, która również jest dużym dostawcą komponentów do produkcji samochodów. To zjawisko zaczyna dotykać także część polskich producentów – Sanok Rubber Company traci już 0,3 proc. wobec poziomu z grudnia 2020 r., podczas gdy jeszcze w maju zyskiwał 38,1 proc.

Dla części mniejszych dostawców obecny kryzys stanowi wręcz egzystencjalne zagrożenie. Dotyczy to zwłaszcza firm wyspecjalizowanych w produkcji komponentów wyłącznie dla sektora automotive. Przestoje w fabrykach przenoszą się bardzo szybko na ich wyniki, ze względu na obowiązujący system dostaw just-in-time i ograniczenia do minimum magazynowania komponentów przez koncerny motoryzacyjne. To sprawia, że jeżeli w danym zakładzie przestój trwa np. miesiąc to przez cały ten okres, od dostawców nie są odbierane części. W przypadku, kiedy taka sytuacja przedłuża się do kilku miesięcy, nawet z niewielkim przerwami, oznacza to ogromne spadki przychodów i w niektórych przypadkach może już grozić utratą płynności. Taka sytuacja może niedługo dotknąć część polskich dostawców komponentów, a podobnie jest w innych krajach UE. W Czechach rząd już zdecydował się uruchomić pomoc finansową dla firm motoryzacyjnych, podobnie może stać się w Niemczech. W wymienionych krajach rola sektora automotive w gospodarce jest dużo większa niż w Polsce, jednak również takie wsparcie prawdopodobnie będzie konieczne, aby część dostawców przetrwała ten kryzys. Tym bardziej, że na horyzoncie jeszcze nie widać jego zakończenia.