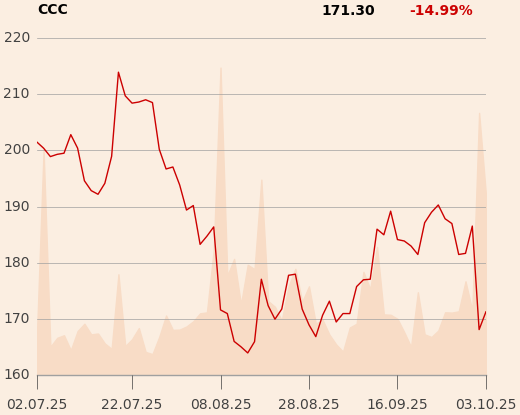

CCC wstępne wyniki za II kwartał (okres od maja do lipca) przedstawiło już 7 sierpnia. Wynik EBITDA zarząd oszacował wówczas na 481 mln zł. Pierwsza reakcja inwestorów była pozytywna (kurs na początku sesji 8 sierpnia rósł nawet o 3 proc.), ale później szybko zszedł pod kreskę i spadał nawet o 11 proc.

Zarząd spółki podtrzymał wówczas cele finansowe na ten rok zakładające 2,4 mln zł EBITDA i 12 mld zl przychodów.

W środę, 1 października, spółka opublikowała pełny raport za II kwartał. EBITDA podliczono w nim na 465 mln zł, a więc na 3 proc. mniej niż szacowano w sierpniu.

"Wynika to głównie z wcześniejszego poniesienia kosztów związanych z przygotowaniem towarów, które będą sprzedawane w sezonie jesienno-zimowym (tzw. vasowania), co proporcjonalnie poprawi wyniki drugiego półrocza" - tłumaczy Dariusz Miłek, prezes CCC, cytowany w komunikacie prasowym.

Dariusz Dadej, analityk Noble Securities cytowany przez agencję Bloomberg uważa, że całoroczny cel wynikowy może być trudny do osiągnięcia. Przychody po I półroczu wynoszą 5,24 mld zł, a EBITDA 842 mln zł.

Natomiast Marek Szymański z Ipopemy i Piotr Bogusz z Erste zwracają uwagę na zaskakująco dobre przepływy z działalności operacyjnej. W I półroczu wyniosły 553 mln zł, ponad dwa razy więcej niż w analogicznym okresie ubiegłego roku. Pierwszy z nich dodaje, że spółka poprawiła również cykl konwersji gotówki i zmniejszyła dług.

Piotr Bogusz czeka już na wstępne dane za III kwartał. W ubiegłym roku zostały one opublikowane 7 listopada.