Obecny poziom zakłóceń występujących w handlu międzynarodowym znajduje się na najwyższym poziomie w historii, wynika z indeksu napięć w łańcuchach dostaw, opracowanego niedawno przez oddział Fed z Nowego Jorku. Są duże szanse na rozładowanie tych napięć w tym roku, jednak dla takiego scenariusza wciąż istnieje kilka istotnych czynników ryzyka.

Napięcia w międzynarodowych łańcuchach dostaw od momentu wybuchu pandemii są jednym z głównych zaburzeń w funkcjonowaniu gospodarki światowej. Z miejsca stały się tym samym jednym z najważniejszych ryzyk, które w swoich działaniach muszą uwzględniać właściwie wszystkie firmy przemysłowe. Są także jednym z istotnych czynników rosnącej inflacji.

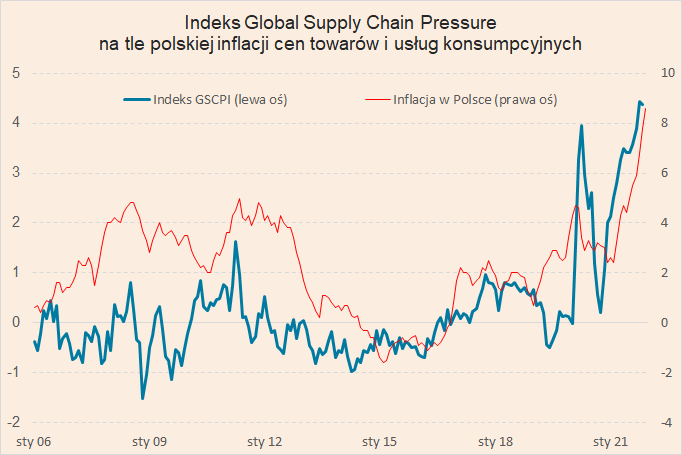

Oddział Fed w Nowym Jorku (NY Fed) opracował nowy indeks napięć w globalnych łańcuchach dostaw (The Global Supply Chain Pressure Index), który pokazuje jak silne są napięcia na tle historycznych wyników. Jest on oparty na kilku różnych wskaźnikach obrazujących m.in. sytuację w światowym transporcie (Baltic Exchange Dry Index, Harpex, ceny cargo lotniczego), a także w przemyśle (wybrane komponenty PMI – czas realizacji dostaw, zamówienia, zapasy). Wyniki są prezentowane w formie odchyleń standardowych od średniej, co oznacza, że jeśli napięcia są wyższe niż zwykle to indeks ma wartość dodatnią i odwrotnie, jeśli sytuacja w łańcuchach dostaw jest spokojniejsza niż zazwyczaj, to indeks prezentuje wartość ujemną.

Wartość indeksu na koniec listopada ub.r. wyniosła 4,37, co oznacza, że napięcia w łańcuchach dostaw są na historycznie wysokim poziomie i bardzo zbliżonym do rekordowego poziomu z października, kiedy indeks wyniósł 4,43. Widać, że napięcia od początku pandemii są dużo silniejsze niż jakiekolwiek odnotowywane wcześniej zakłócenia, a indeks został sięga aż do 1997 r., czyli mniej więcej do powstania globalnych łańcuchów dostaw w takiej postaci, jaką dzisiaj znamy. Widać także, że gospodarka doświadczyła dwóch fal zakłóceń od początku trwania pandemii – pierwsza związana głównie z zaburzeniami podażowymi, natomiast druga wynikająca z połączenia czynników popytowych z podażowymi.

Pierwsza fala napięć miała miejsce na samym początku 2020 r. i była spowodowana najpierw z zamknięciem fabryk w Chinach i innych krajach azjatyckich, a później z twardym lockdownem we wszystkich rozwiniętych gospodarkach. W kwietniu 2020 r. indeks osiągnął wartość 3,96, a następnie mocno spadł – w październiku 2020 r. jego wartość była na poziomie 0,20, a więc jedynie nieznacznie powyżej historycznej średniej. Jednak już w kolejnych miesiącach napięcia zaczęły ponownie szybko narastać, na koniec grudnia 2020 r. wartość wskaźnika wyniosła ponad 2,0, a już na koniec kwietnia przekroczyła poziom 3,0. Przyczyny były złożone – głównie była to eksplozja popytu na towary zgłaszana przez konsumentów w USA i Europie, co zatkało najpierw fabryki, a później także światowy transport. Jednak złożyły się na to także problemy związane z lockdownami w Azji, co okresowo zakłócało pracę fabryk, a także różne niespodziewane wydarzenia, jak np. klęski żywiołowe.

Jakie są skutki zakłóceń w światowych łańcuchach dostaw? W optymistycznym wariancie jest to wzrost cen, dostępne komponenty są sprzedawane drożej, jednak zakłócenia nie są na tyle silne, aby zupełnie zabrakło danych półproduktów. Tak może się zdarzyć w pesymistycznym wariancie, wówczas komponenty w ogóle nie są dostępne – czy ze względu na niedobór mocy produkcyjnych, jak dzieje się obecnie w przypadku półprzewodników, czy też na skutek opóźnień w realizacji zamówień przez producentów lub opóźnień w transporcie, docierają one po czasie. Jeśli firma nie posiada wystarczających zapasów to wówczas oznacza konieczność przerwania produkcji. A dodatkowo konieczność przerwania produkcji może prowadzić do niedoboru finalnych produktów na rynku, jak dzieje się obecnie w przypadku samochodów.

W obu wariantach, napięcia w łańcuchach dostaw przekładają się więc na wzrost cen komponentów. Widać to w indeksie cen producentów (PPI – producer price index) dla Polski, opracowywanym przez GUS jako ceny produkcji sprzedanej przemysłu. Pokazuje on, jak zmieniają się ceny za półprodukty płacone przez firmy produkcyjne. Wzrost cen producentów w listopadzie 2021 r. osiągnął poziom 13,2% i od początku ub.r. znajdował się w wyraźnym trendzie wzrostowym. Co ciekawe, indeks PPI dla Polski nie zareagował na pierwszą falę zakłóceń w globalnych łańcuchach dostaw na początku 2020 r. – inflacja producencka była wtedy ujemna, czyli w istocie występowała niewielka deflacja. Wówczas był to zapewne efekt silnego spadku popytu, do którego dostosowały się firmy znacząco ograniczając produkcję. Teraz sytuacja jest inna – przemysł jest silnie rozgrzany i mocno odczuwa wszelkie zakłócenia w dostawach.

Napięcia w łańcuchach dostaw przekładają się także na wzrost inflacji konsumenckiej, która według szybkiego szacunku GUS w grudniu ub.r. wyniosła 8,6 proc. w ujęciu r/r, a już według ostatecznych danych, 7,8 proc. r/r w listopadzie ub.r. Widoczna jest korelacja pomiędzy wskaźnikiem inflacji konsumenckiej a indeksem napięć w łańcuchach dostawą. Co istotne, na początku pandemii jest ona bardziej wyraźna niż w przypadku inflacji producenckiej, co raczej jest efektem szumu w danych.

Jednym z kluczowych pytań dla przemysłu, a w kontekście rosnącej inflacji także dla całej gospodarki jest to, czy napięcia w łańcuchach dostaw ulegną osłabieniu w 2022 r.? Taki scenariusz jest prawdopodobny i w wielu prognozach makroekonomicznych analitycy rynkowi przyjmują takie założenie. Na możliwy spadek napięć wskazują autorzy omawianego indeksu napięć z Fed w Nowym Jorku. Scenariusz szybkiego rozładowania zakłóceń wskazują też np. ekonomiści banku UniCredit, którzy oczekują, że rosnąca inflacja w gospodarkach rozwiniętych wymusi spadek popytu, dodatkowo ustanie zwiększony popyt na towary nabywane kosztem usług, a także uda się uporządkować sytuacją we frachcie morskim.

Czy jednak do końca obecnego roku uda się całkowicie rozładować różne zakłócenia w handlu międzynarodowym? Istnieje kilka czynników ryzyka dla scenariusza.

Po pierwsze, rozładowanie obecnych opóźnień w transporcie międzynarodowym, a szczególnie frachcie morskim będzie trudne. Przykładowo jeden z największych światowych operator kontenerowych Maersk poinformował, że pierwsza dekada stycznia br. była gorsza od oczekiwań. Opóźnienia w dostawach wzrosły, a kolejki w największych portach wciąż są bardzo duże – na wejście do portu Los Angeles kontenerowce muszą czekać od 38 do 45 dni, nieco lepsza sytuacja ma natomiast miejsce w portach europejskich. Zakłócenia we frachcie morskim będą przekładać się także na utrzymywanie się wysokich cen.

Po drugie, wiele państw azjatyckich prowadzi silnie restrykcyjną politykę ograniczania rozprzestrzeniania się wirusa, która została niedawno zaostrzona na skutek pojawienia się wariantu omikron. Dotyczy to przede wszystkim Chin, która prowadzą politykę „zero Covid”, ale także innych państw – Tajlandii, Japonii czy Filipin. To może ograniczyć funkcjonowanie tamtejszych fabryk i portów, co przełożyłoby się na opóźnienia w realizacji zamówień i powstrzymywałoby proces uspokajania się sytuacji w transporcie.

Po trzecie, wciąż istnieją obszary produktowe, gdzie zakumulowane niedobory są tak znaczące, że ich całkowite nadrobienie wydaje się niemożliwe w tym roku. Najbardziej jaskrawym przykładem są wspomniane półprzewodniki, gdzie sytuacja unormuje się najprawdopodobniej dopiero z początkiem przyszłego roku.

Do tego jeszcze znaczenie może mieć efekt rozlewania się zakłóceń – np. opóźnienia w transporcie mogą „rozlewać się” na produkcję podzespołów, do których potrzebne są komponenty produkowane w Azji. To może być dodatkowy czynnik, który będzie utrudniał powrót do wygaszania napięć w handlu międzynarodowym.

Zakłócenia występujące w łańcuchach dostaw mogą więc być elementem nowej normalności po pandemii. Firmy produkcyjne muszą się do tego dostosować i wiele podejmuje działania w tym kierunku. Widać, że skala reakcji na te napięcia jest różna – część przenosi swoją produkcję bliżej rynków zbytu lub poszukuje bliższych geograficznie dostawców, część zmienia swoją strategię dotyczącą zapasów i będzie je utrzymywało na dużo wyższym poziomie, a część na razie jedynie wdraża bardziej kompleksowy monitoring ryzyk w swoich łańcuchach dostaw. Obecne zakłócenia wymusiły już więc trwałą zmianę podejścia.