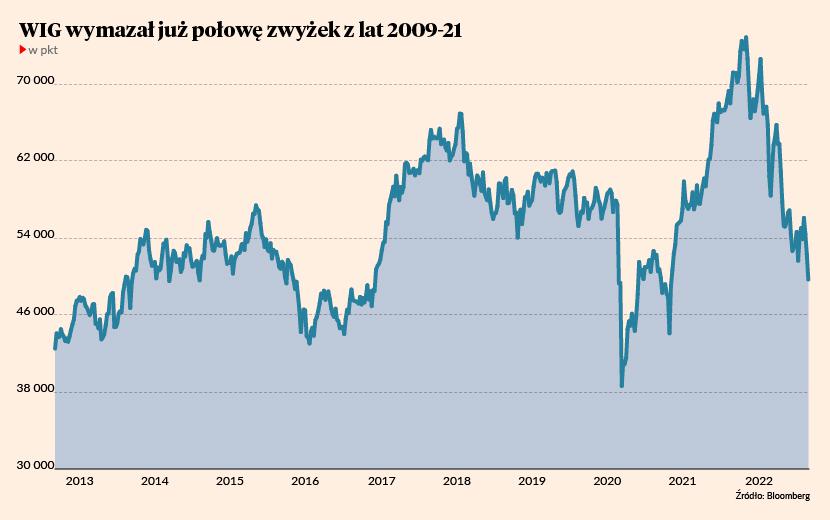

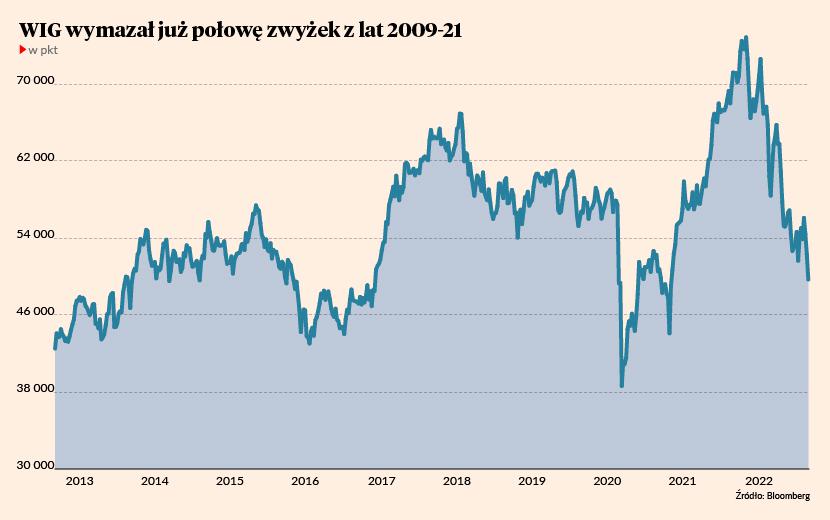

Bessa na GPW rozpoczęła się na początku listopada ubiegłego roku, gdy WIG, nieznacznie poprawiając październikowy rekord wszech czasów, wspiął się na wysokość 75 018 punktów. Jak to zwykle z bessą bywa, początkowo mało kto twierdził, że karty na giełdowym parkiecie zaczęły rozdawać niedźwiedzie. Wszystko stało się jasne 24 lutego, gdy w dniu rosyjskiej inwazji na Ukrainę WIG spadł poniżej 55 tys. punktów. Późniejsze wiosenne odbicie nie zmieniło obrazu rynku.

Teraz uwaga analityków skupiona jest na beznadziejnie słabym indeksie WIG20, który po spadku o 35 proc. jest w tym roku najgorszym giełdowym benchmarkiem świata, przebijając nawet rosyjski MOEX. Jeszcze gorzej naszą giełdę postrzegają inwestorzy zagraniczni. 1 września WIG20 kalkulowany w dolarach amerykańskich osiągnął najniższą wartość od… maja 2003 r. Przebite zostały więc historyczne minima z marca 2009 i marca 2020 r.

Dlaczego tak jest, wszyscy mniej więcej wiedzą. Wyceny naszych „narodowych czempionów” najpierw zostały uderzone przez konsekwencje wojny w Ukrainie, potem doszła powoli rozkręcająca się recesja wzmocniona kryzysem energetycznym w Europie, a na koniec zostały dobite przez decyzje krajowych polityków (wakacje kredytowe, ręczne sterowanie energetyką, spekulacje o podatkach od „nadmiarowych zysków” etc.).

Gwoli sprawiedliwości dodajmy, że mocno oberwały także spółki prywatne. Wojna na Wschodzie zdemolowała wyceny ukraińskich spółek rolnych. Kłopoty CD Projektu rzuciły cień na całą polską branżę gamingową. Z powodu galopującej inflacji ucierpiały wyceny spółek konsumenckich (CCC, LPP, Allegro), a kurs KGHM-u się przepołowił z powodu spadku notowań miedzi i srebra oraz skokowego wzrostu cen energii.

Jednakże im głębiej idziemy w giełdowy las, tym straty inwestorów są mniejsze. Zrzeszający spółki „średnie” (czyli wciąż duże, ale niemieszczące się w WIG20) indeks mWIG40 od początku roku stracił 27 proc. To też sporo, ale jednak mniej niż WIG20. Indeks spółek mniejszych – sWIG80 – jest w plecy już „tylko” 16,5 proc. To spadek podobny do S&P500, znacznie mniejszy niż w przypadku Nasdaq (-26 proc.) i mniejszy niż niemiecki DAX (-19 proc.). Dlatego zamiast wąskiego spojrzenia na WIG20, kondycję polskiego rynku akcji w mojej ocenie lepiej oddaje indeks szerokiego rynku – czyli zrzeszający przeszło 330 spółek WIG.

Bessa nasza zwyczajna

Od początku roku WIG stracił niespełna 30 proc., od listopadowego szczytu hossy oddając już prawie 35 proc. Nie jest to mało, zwłaszcza gdy do wyniku doliczymy sięgającą 16 proc. inflację CPI, co daje blisko 43-procentową stratę realną (uwaga: procentów się nie sumuje). Nie są to jednak straty, które doświadczonemu inwestorowi powinny spędzać sen z oczu. Patrząc na historię polskiego rynku, wciąż możemy mówić o bessie stosunkowo umiarkowanej i prawdopodobnie jeszcze niezakończonej.

Pomijając dziewiczą hossę z lat 1993-94 (i potężny krach ją kończący), w historii naszej GPW doświadczamy już siódmego rynku niedźwiedzia. Wnioski wypływające z poprzednich sześciu są takie, że bessa na GPW obniża WIG średnio o ok. 45 proc. i robi to w ciągu roku z niewielkim okładem. O ile standardowy zasięg bessy poza ekstremalnym przypadkiem z lat 2007-09 jest w miarę wyrównany, to już czas jej trwania bywa bardzo różny. Od „bessy błyskawicznej” trwającej mniej więcej pół roku, po „bessę dekadową” ciągnącą się przez półtora roku (przypadek z lat 2018-20 jest szczególny: w zasadzie były to dwie bessy, pomiędzy którymi nie doświadczyliśmy hossy).

Gdzie leży giełdowy dołek

Wiemy już, że panujący nam obecnie rynek niedźwiedzia nie jest ani krótki (bo trwa już ponad siedem miesięcy), ani łagodny (bo spadek od szczytu przekroczył 30 proc.). Z historycznych analogii wynika zatem, że w najlepszym razie może to być bessa „standardowa” pod względem zasięgu (czyli ok. -45 proc.) oraz rozciągnięta w czasie przynajmniej do końcówki 2022 r. (12,5-miesięczna mediana, licząc od listopada 2021r., wskazuje na drugą połowę listopada br.).

Oczywiście tego typu próby przewidzenia przyszłości nie gwarantują inwestycyjnych sukcesów. Pozwalają jednak się zorientować, czego mniej więcej możemy się spodziewać w ramach „niedźwiedziego standardu” na GPW. Zakładając, że WIG spadnie o 44,7 proc. względem szczytu hossy, to docelowy dołek bessy otrzymujemy w okolicach 41,5 tys. punktów. Interesujące jest, że poziom ten leży w pobliżu 61,8 proc. zniesienia zwyżek z lat 2009-21, czyli całego ruchu, jaki polski rynek akcji był w stanie wygenerować od dołka wielkiego kryzysu finansowego i po pęknięciu spekulacyjnego balona z lat 2005-07.61,8 proc. to wartość następnego zatrzymania wynikająca z ciągu Fibonacciego, który ma znaczenie w analizie technicznej.

Po drugie nasz domniemany dołek bessy znajduje się tylko nieznacznie poniżej wtórnego covidowego minimum z października 2020 r. (ok. 43,7 tys. pkt) oraz blisko pierwszego koronodołka z marca 2020 r. (37,2 tys.. licząc po kursach zamknięcia). W pobliżu znajduje się także poziom dna bessy ze stycznia 2016 r. (41,7 tys.). Widać zatem, że okolice 40 tys. punktów są dla WIG-u mocno przyciągające i to na tych poziomach można upatrywać „twardego dna” bessy na GPW.

Z historycznych analogii dla inwestora wynikają dwa zasadnicze wnioski. Po pierwsze: raczej nie jest to jeszcze koniec bessy. W przeszłości tak silne rynki niedźwiedzia trwały dłużej niż obecny i przynosiły głębsze spadki. Lecz z drugiej strony potencjał do pogłębienia przeceny wyraźnie zmalał, obniżając ryzyko inwestycyjne. Jeśliby nasz rynek akcji stracił kolejne kilka lub kilkanaście procent, to na gruncie doświadczeń z przeszłości mógłby to być dobry moment na akumulację przecenionych walorów.