Na rynkach finansowych mamy dwa rodzaje stóp procentowych. Pierwszym – tym bardziej medialnym – są stopy krótkoterminowe narzucane odgórnie przez banki centralne. Drugim – na dłuższą metę znacznie ważniejszym – są długoterminowe stopy ustalane oddolnie przez uczestników rynków finansowych. O ile te pierwsze mają być w tym roku obniżane, o tyle te drugie systematycznie idą w górę. Zwłaszcza w Ameryce oraz… w Polsce. Sytuacja jest więc co najmniej zastanawiająca.

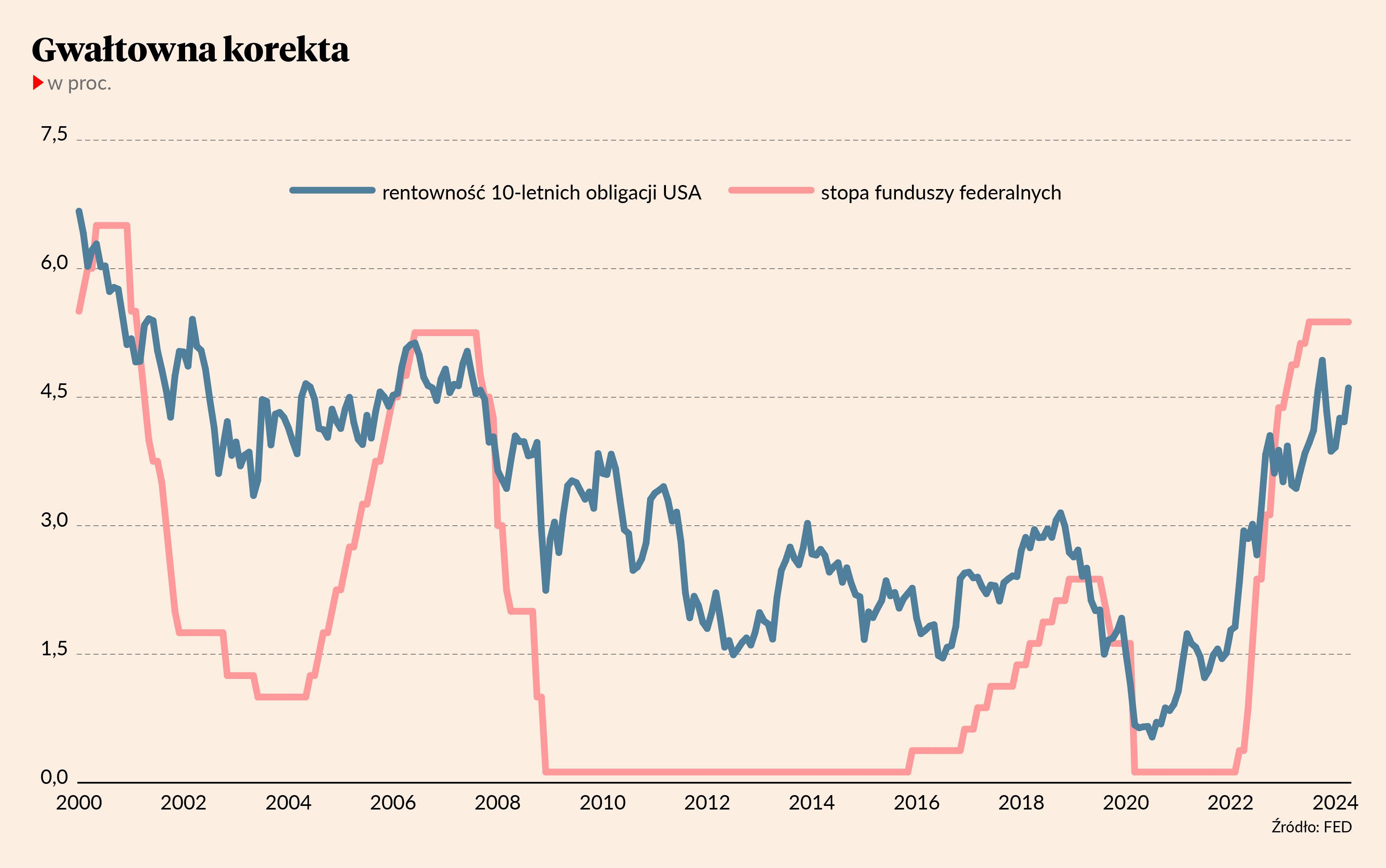

Między marcem 2022 a lipcem 2023 r. byliśmy świadkami najgwałtowniejszych od 40 lat podwyżek stóp procentowych w Rezerwie Federalnej. Stopa funduszy federalnych w niespełna półtora roku poszła w górę z niemal zera do przedziału 5,25-5,50 proc. - czyli najwyższego poziomu od 2001 r. Gwałtowne zerwanie z polityką zerowych stóp procentowych (ZIRP) oraz ilościowego poluzowania (QE) sprawiło, że amerykański rynek obligacji skarbowych zaliczył najostrzejszą bessę we współczesnej historii. Na inwestycji w bezpieczne i długoterminowe papiery USA między wiosną 2020 a jesienią 2023 r. można było stracić 52 proc. zainwestowanego kapitału. Czyli zaliczyć inwestycyjną katastrofę.

Inflacja płata figle

Wydawało się, że obligacyjna bessa została zakończona zeszłoroczną jesienią. W październiku rentowność 10-letnich treasuries szczytowała na poziomie przeszło 5 proc. Papiery 2-letnie płaciły nawet 5,25 proc. W obu wypadkach były to najwyższe wartości od prawie dwóch dekad. Rosnąca rentowność obligacji o stałym kuponie odzwierciedla spadek ceny rynkowej, stąd też rentowności poruszają się w przeciwnym kierunku niż cena obligacji.

Gdy pod koniec ubiegłego roku oficjele z Fedu zaczęli wprost sugerować, że w 2024 r. zaczną obniżać stopy procentowe, rentowności amerykańskich obligacji skarbowych poszły ostro w dół (czyli ich ceny wzrosły). Dla papierów 10-letnich był to spadek z 5 do niespełna 3,8 proc., a 2-letnich z 5,25 do 4,23 proc. Miażdżąca większość uczestników rynków finansowych była wtedy przekonana, że inflacja będzie szybko spadać, co pozwoli Rezerwie Federalnej na ostre obniżki stóp procentowych w 2024 r. W grudniowej ankiecie Bank of America rekordowe 62 proc. inwestorów instytucjonalnych oczekiwało spadku rentowności obligacji w ciągu następnych 12 miesięcy. Rynek terminowy spekulował zaś o sześciu-siedmiu cięciach po 25 pkt baz. każde. Oznaczałoby to, że stopa funduszy federalnych w tym roku miałaby spaść do około 4 proc. Pierwszej obniżki spodziewano się już w marcu.

Teraz wiemy, że tak nie będzie. Na drodze stanęła uporczywie wysoka inflacja. Roczna dynamika wskaźnika CPI dla Stanów Zjednoczonych w marcu przyspieszyła do 3,5 proc. i trzeci miesiąc z rzędu przekroczyła oczekiwania większości ekonomistów. Był to także najwyższy odczyt od września. Co więcej, obniżać przestała się także bazowa CPI – czyli wskaźnik po wyłączeniu cen żywności i energii. Na dokładkę mocne przyrosty raportowano w ujęciu miesiąc do miesiąca. Gdyby w kolejnych miesiącach indeks CPI przyrastałby tak jak w pierwszym kwartale, to za 12 miesięcy ta miara inflacji sięgnęłaby 4 proc. Czyli dwa razy więcej, niż wynosi cel Fedu.

Oczywiście ekonomiści jak zwykle znajdą tu drugie albo nawet i trzecie dno. Optymiści wskazują, że za większość bazowej CPI odpowiadają opóźnienia w transmisji danych z realnej gospodarki do BLS-owskiego agregatu kosztów zaspokojenia potrzeb mieszkaniowych (ang. shelter). W marcu ceny w tej kategorii wzrosły o 0,4 proc. m/m i 5,7 proc. r/r, choć wszyscy wiedzą, że wskaźnik ten wciąż jeszcze widzi podwyżki czynszów i cen domów z lat 2021-22. Podobną naturę mają silne podwyżki cen polis komunikacyjnych. Z drugiej strony rządowy model CPI uważa, że ceny ubezpieczeń zdrowotnych spadły o 15 proc., co zaniża odczyty tego miernika inflacji. Każdy Amerykanin płacący coraz wyższe premie ubezpieczycielom doskonale wie, że jest to absurd. Problem polega na tym, że BLS zamiast patrzeć na ceny pakietów medycznych liczy zmiany zysków zatrzymanych u ubezpieczycieli. A te w ostatnich latach akurat mocno spadły po wcześniejszym potężnym wzroście.

Jak Fed zagonił się w kozi róg

Te wszystkie dywagacje nie zmieniają faktu, że nominalnie dość wysokie stopy procentowe w Fedzie wydają się niedostatecznie restrykcyjne. Przy oficjalnie raportowanej inflacji przekraczającej 3 proc. i realnym wzroście PKB rzędu 2 proc. otrzymujemy nominalny wzrost gospodarczy w USA na poziomie ponad 5 proc. W tym ujęciu stopa procentowa ledwo przewyższająca 5 proc. nie wydaje się specjalnie restrykcyjna. Rynek pracy ma się dobrze, ceny domów wciąż rosną i nawet nic nie pękło w sektorze bankowym. Przynajmniej jak dotąd.

Jednakże po ostatnim raporcie CPI na rynku coś puściło. Rynek terminowy, który jeszcze niedawno był niemal pewny czerwcowej obniżki stóp w Fedzie, teraz prawdopodobieństwo tego scenariusza ocenia na ok. 20 proc. Ponadto, liczbę tegorocznych obniżek zredukowano z trzech do maksymalnie dwóch. Przypomnijmy, że jeszcze na początku roku oczekiwano przynajmniej sześciu. Biorąc pod uwagę dane z amerykańskiej gospodarki nie ma przesłanek do jakichkolwiek obniżek stóp procentowych w Fedzie. Ba, na dobrą sprawę dałoby się nawet uzasadnić ich podwyższenie. Mimo to rynek przynajmniej do niedawna był przekonany, że Jerome Powell i spółka nie zostawią inwestorów w potrzebie i poluzują i tak już niezbyt restrykcyjną politykę pieniężną. Problem w tym, że taki ruch grozi ponownym wzrostem inflacji i powtórką stagflacyjnego scenariusza sprzed pół wieku. W latach 70-tych Rezerwa Federalna pod naciskiem polityków zbyt wcześnie zaczęła obniżać stopy procentowe, co skutkowało drugą, jeszcze wyższą niż pierwsza, falą inflacji.

Jednakże po ostatnim raporcie CPI na rynku coś puściło. Rynek terminowy, który jeszcze niedawno był niemal pewny czerwcowej obniżki stóp w Fedzie, teraz prawdopodobieństwo tego scenariusza ocenia na ok. 20 proc. Ponadto, liczbę tegorocznych obniżek zredukowano z trzech do maksymalnie dwóch.

Teraz sytuacja jest jeszcze gorsza, ponieważ ekipa Joe'ego Bidena wydaje pieniądze niczym pijany żeglarz i co mniej więcej sto dni powiększa dług publiczny o 1 bln USD. W efekcie koszty obsługi długu federalnego przez poprzednie 12 miesięcy przekroczyły barierę 1 bln USD. Taki kurs jest nie do utrzymania na dłuższą metę i wymaga ostrego cięcia wydatków publicznych (lub podwyżki podatków), ewentualnie ostrego cięcia stóp procentowych. Zresztą realizacja pierwszego groziłaby recesją prowadzącą do… obniżek stóp w Fedzie.

W tym kontekście mantra Jerome’a Powella „wyżej na dłużej” zaczyna nabierać nowego znaczenia. Pierwotnie szefowi Fedu chodziło o to, że stopy procentowe pozostaną na podwyższonym poziomie przez dłuższy czas. Ale gdyby zaczęto je obniżać przy inflacji rzędu 3-4 proc., to „wyżej na dłużej” dotyczyłoby nie stóp, lecz inflacji. I właśnie ta perspektywa jest obecnie dyskontowana na ryku długu.

| początek bessy | koniec bessy | liczba miesięcy | maksymalne obsunięcie (w proc.) |

|---|---|---|---|

| sierpień 2020 | ? | 44 | -17,2 |

| lipiec 1980 | październik 1981 | 16 | -9,0 |

| maj 2013 | kwiecień 2014 | 12 | -3,7 |

| sierpień 2016 | lipiec 2017 | 12 | -3,3 |

| luty 1994 | styczeń 1995 | 12 | -5,1 |

| marzec 1987 | listopad 1987 | 9 | -4,9 |

| sierpień 1979 | kwiecień 1980 | 9 | -12,7 |

| kwiecień 2008 | listopad 2008 | 8 | -3,8 |

| luty 1996 | wrzesień 1996 | 8 | -3,2 |

| czerwiec 2003 | listopad 2003 | 6 | -3,6 |

| luty 1984 | czerwiec 1984 | 5 | -4,9 |

| maj 1983 | sierpień 1983 | 4 | -3,5 |

Źródło: Charlie Bilello Blog

Rentowność 2-letnich Treasuries od początku lutego wzrosły z ok. 4,2 do prawie 5 proc. Papiery 10-letnie płacą obecnie 4,65 wobec 3,8 proc. jeszcze nieco ponad dwa miesiące temu. Są to zatem już poziomy zbliżone do październikowych szczytów. Jak już wiemy, wyższe rentowności sygnalizują niższe wyceny obligacji stałokuponowych (a takich na rynku międzybankowym jest większość). Oznacza to zatem kolejną falę spadku rynkowych cen Treasuries. Obecna fala przeceny amerykańskich obligacji rozpoczęła się w marcu 2020 r. i trwa już rekordowe 44 miesiące. W tym czasie Bloomberg US Aggregate Bond Index zaliczył spadek o ponad 17 proc. Dla porównania, druga najcięższa bessa na tym rynku (z początku lat 80.) trwała 16 miesięcy i przyniosła spadek tego indeksu o 9 proc.

Polska podąża za Ameryką

Sytuacja za Atlantykiem wpływa także na zachowanie polskich papierów skarbowych. Jeszcze w styczniu 10-letnie obligacje skarbu państwa były notowane przy rentowności do wykupu rzędu 5 proc. Był to wówczas najniższy poziom od rozpoczęcia pełnoskalowej rosyjskiej inwazji na Ukrainę. 16 kwietnia rentowność polskich 10-latek wynosiła już 5,85 proc. i była najwyższa od października.

Pod pewnymi względami sytuacja Polski i USA jest dość podobna. W obu krajach mamy do czynienia z uporczywie wysoką inflacją bazową, w znacznym stopniu napędzaną szybko drożejącymi usługami. Czyli krajową presją popytową, na którą istotny wpływ na polityka pieniężna banku centralnego. Zarówno nad Potomakiemm jak i nad Wisłą inflacja cen usług napędzana jest potężnymi deficytami fiskalnymi – czyli nadmiernymi wydatkami rządowymi. W rezultacie Rada Polityki Pieniężnej nie ma miejsca na obniżki krótkoterminowych stóp procentowych. To w połączeniu z wciąż wysoką inflacją bazową sprawia, że inwestorzy żądają wyższej premii, a ryzyko pożyczania pieniędzy polskiemu rządowi. I to właśnie widzimy w postaci rosnących rentowności polskiego długu.

Co to wszystko oznacza? Po pierwsze, rządy będą pożyczać pieniądze coraz drożej, a koszty obsługi coraz większych długów publicznych będą coraz wyższe, wypychając z budżetu inne wydatki. Po drugie, wyższe rentowności są odpowiedzią na wzrost oczekiwań inflacyjnych na rynkach finansowych. Po trzecie, z punktu widzenia inwestorów rośnie atrakcyjność papierów skarbowych względem instrumentów udziałowych. Zatem Wall Street będzie miała coraz większy problem z uzasadnieniem obecnych wycen, w myśl których indeks S&P 500 wyceniany jest na 20,6-krotność oczekiwanych tegorocznych zysków spółek. Daje to rentowność na poziomie 4,85 proc. Czyli już prawie tyle samo co w przypadku 10-letnich treasuries i przy znacznie wyższym ryzyku. Zatem jeśli obecne trendy na rynku długu zostaną utrzymane, to hossa na rynkach akcji z czasem będzie coraz bardziej zagrożona.