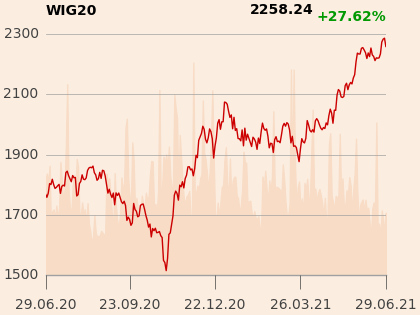

Od początku miesiąca WIG20 zyskał około 2 proc. To znacznie mniej, niż w maju (wówczas zwyżka sięgnęła 9,6 proc.), ale inwestorzy nie mają powodu do narzekań. Indeks, który długo balansował na granicy 2000 pkt, teraz dobija się do 2300 pkt, poziomu najwyższego od dwóch lat.

Lokomotywy hossy

W największym stopniu przyczyniła się do tego zwyżka kursu PKO BP (o 14 proc. od początku maja), którego pakiet akcji zdecydowanie najwięcej waży w WIG20 (14 proc., wobec 10 proc., przypisanych do drugiego w rankingu KGHM). Dzielnie sekundował mu Bank Pekao, którego akcje podrożały o 26 proc. W czołowej piątce walorów, które dołożyły w ostatnich tygodniach najwięcej punktów do zwyżki WIG20 są także PKN Orlen i PZU.

Największym ciężarem był natomiast KGHM (akcje są o 5,4 proc. tańsze niż na początku maja) oraz Orange Polska (-3,5 proc.) oraz PGE (-1,3 proc.).

Relatywnie słabo radził sobie także inny reprezentant branży energetycznej – Tauron – którego akcje poszły w górę o 2 proc. Firma, kierowana od 1 kwietnia przez Pawła Strączyńskiego, utrzymała miano faworyta analityków giełdowych. Wśród 20 najbardziej płynnych spółek to właśnie Tauron ma największy odsetek pozytywnych rekomendacji (89 proc.), a mediana cen docelowych jest o 18 proc. wyższa od kursu na GPW. W marcu, kiedy publikowaliśmy analogiczne zestawienie, Tauron również cieszył się wysokimi ocenami od analityków, tyle że wówczas potencjał wzrostu był dwukrotnie wyższy. Skok kursu w kwietniu zniwelował jego znaczną część, i to mimo wzrostu z 3,6 do 4,17 zł przeciętnej ceny docelowej. Rozbieżności wśród analityków są jednak spore, a Kamil Kliszcz z BM mBanku przyznaje, że obecnie trudno o wybór jednego wiodącego scenariusza dla wyceny. Dlatego zawiesił wydawanie rekomendacji do czasu, aż znanych będzie więcej szczegółów transformacji sektora.

Jeśli wziąć pod uwagę medianę cen docelowych spółek, wchodzących w skład WIG20, to fundamentalną wartość indeksu można oszacować na 2334 pkt. To o 2 proc. więcej niż wynosi kurs na GPW. Gdyby bazować na najbardziej optymistycznych cenach docelowych, WIG20 powinien zmierzać do 2948 pkt. To o 29 proc. wyżej niż obecnie. Pesymiści widzą natomiast indeks na poziomie 1643 pkt, a więc o 28 proc. niżej niż obecnie.

Optymiści widzą potencjał

Znaczny odsetek pozytywnych rekomendacji dotyczy PZU, Asseco Poland i Cyfrowego Polsatu, ale w każdym z tych przypadków kurs giełdowy dobił już do mediany cen docelowych.

W przypadku PZU pojawiają się jednak wyceny przekraczające 40 zł, a największy optymista - Łukasz Jańczak z Ipopemy - cenę docelową oszacował na 42,8 zł, czyli o 12 proc. więcej niż wynosi kurs na GPW.

W Asseco Poland optymiści widzą kurs na poziomie 89 zł, a więc o 19 proc. wyżej niż obecnie. Dla Cyfrowgo Polsatu najświeższa rekomendacja od Erste (“kupuj”) zawiera cenę docelową na poziomie 36 zł, czyli również o 19 proc. wyższą od kurs na GPW. Autorka raportu poprzednio zmieniła rekomendację w maju ubiegłego roku i była to dobra podpowiedź, bo kurs osiągnął zakładaną wówczas cenę docelową 31 zł.

Z medianą cen docelowych zbieżny jest obecnie kurs PKO BP, który po raz pierwszy od września 2019 r. przekroczył barierę 40 zł. Pomaga w tym decyzja KNF, dająca bankom możliwość wypłaty dywidendy. Decyzja odnosi się co prawda do wyniku za 2020 r. (bank miał stratę przez rezerwy na kredyty frankowe), ale rynek najwyraźniej dyskontuje sute premie, które powinny być płacone od 2022 r. PKO BP ma 5,5 mld zł niepodzielonych zysków sprzed 2020 r. To 4,4 zł na akcję.

Dywidendy płacić będzie też Pekao (i to wcześniej niż PKO BP), ale walory banku po tegorocznym rajdzie (+68 proc. od początku roku) nie mają już zdaniem większości analityków potencjału do wzrostu. Najświeższe rekomendacje mówią wręcz o istotnym przewartościowaniu, bo ceny docelowe od Haitonga (83,7 zł) i DM BOŚ (78,5 zł) są wyraźnie niższe od kurs, który przebił 100 zł.

Korekta i po korekcie?

Znacząco niedowartościowane są natomiast zdaniem analityków akcje KGHM i Allegro. W pierwszym przypadku mediana cen docelowych jest o 15 proc. wyższa od obecnego kursu, w drugim - o jedną czwartą.

Kurs KGHM po tym, jak pokonał 200 zł, zaliczył głęboką korektę, ale niektórzy eksperci widzą go na poziomie zbliżonym lub nawet przekraczającym 250 zł.

Dla Allegro najnowsza rekomendacja brzmi co prawda “sprzedaj” (Erste widzi kurs na poziomie 66,6 zł), ale to opinia odległa od konsensu, który zakłada kurs na poziomie około 77 zł. Najwięksi optymiści celują natomiast w ponad 90 zł, ale w tych okolicach notowania Allegro po raz ostatni były w listopadzie ubiegłego roku.

Z dołka odbił natomiast kurs Orange Polska po tym, jak spółka przedstawiła strategię na lata 2021-2024. Dla inwestorów najważniejszą informacją była ta o zamiarze powroty do wypłaty dywidend po długim okresie posuchy (po raz ostatni zysk podzielono wśród akcjonariuszy w 2016 r.). Zdaniem większości analityków kurs powinien urosnąć do co najmniej 7 zł, a najwięksi optymiści widzą go na poziomie 8,5 zł, czyli o jedną czwartą wyżej.

Bardzo zróżnicowane są natomiast wyceny LPP - analityk Erste uważa, że walory odzieżowej spółki warte są 7,1 tys. zł, jego kolega po fachu z Goldmana Sachsa radzi kupować akcje z ceną docelową 13,6 tys. zł.

Sprawdź program warsztatu online “Alternatywne Spółki Inwestycyjne (ASI) - studium przypadku” >>

Długa lista outsiderów

Bardziej jednoznaczne oceny dotyczą Santandera i CCC (większość ekspertów nie dostrzega istotnego potencjału zarobku), oraz CD Projektu, w przypadku którego oczekiwania odnośnie wyników są systematycznie obniżane. W ślad za tym pod nóż idą ceny docelowe. Mediana to 158 zł, ale nie brakuje wycen na poziomie około 130 zł. Najnowsza - autorstwa analityka DM BDM - to natomiast 167 zł, a więc około 10 proc. poniżej kursu na GPW. Ekspert spodziewa się słabych wyników za drugi kwartał, a w całym roku prognozuje sprzedaż tylko 5 mln kopii “Cyberpunka” (wobec 13,7 mln w 2020 r.).

Negatywne nastawienie analityków do CD Projektu to i tak nic wobec tego, jak przewartościowane zdaniem ekspertów są akcje JSW. Pięć ostatnich rekomendacji brzmi “sprzedaj”, a ceny docelowe to od 12 do 25 zł (kurs na GPW to 45 zł). Odmiennego zdania są analitycy BM mBanku (cena docelowa 48 zł) i Ipopemy (73,5 zł).