WIG20 jest o około 1 proc. wyżej niż na początku roku i balansuje na granicy 2000 pkt. Podjęta na początku tego roku próba podejścia do 2100 pkt. okazała się nieudana, bo po dwóch miesiącach zwyżek notowań spółek cyklicznych inwestorzy postanowili zrealizować zyski. A to właśnie na nich zasadza się w głównej mierze wartość indeksu, wciąż zdominowanego przez banki, energetykę i spółki surowcowo-paliwowe.

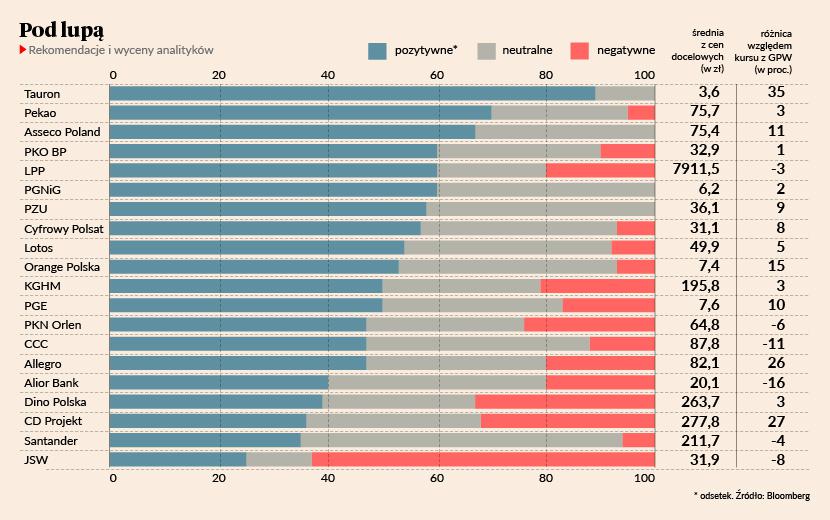

Zdecydowana większość tych spółek jest jednak wyceniona adekwatnie do rezultatów, perspektyw i ryzyka, wynika z analizy cen docelowych akcji, wchodzących w skład portfela blue chipów. Średnia z wycen Pekao, PKO BP, Lotosu, PGNiG i PKN Orlen nie różni się o więcej niż 6 proc. od bieżącego kursu. Dotyczy to także spółek bez udziału skarbu państwa, takich jak LPP, Cyfrowego Polsatu, Dino Polska i Santandera.

Największe rozbieżności dotyczą tych, którzy jeszcze niedawno stanowili o sile indeksu: CD Projektu i Allegro. Średnia z cen docelowych producenta gier jest o 27 proc. wyższa od kursu na GPW, przy czym wyceny te stopniowo idą w dół, w ślad za obniżaniem prognoz wyników. Prognoza zysku netto za 2020 r. przez ostatnie trzy miesiące (a więc mniej więcej od nieudanej premiery „Cyberpunka”) spadła o jedną czwartą, a na 2021 r. o ponad jedną trzecią. Emil Popławski, analityk Erste Group, który obniżył właśnie rekomendację dla akcji CD Projektu do „sprzedaj”, wycenia akcję spółki na 177,7 zł. To o 62 proc. mniej niż wyceniał ją na początku grudnia. Są jednak eksperci, którzy wierzą w odbicie notowań, bo 9 rekomendacji wciąż jest pozytywna, wobec ośmiu negatywnych.

W przypadku Allegro przewaga rekomendacji pozytywnych jest dużo większa (47 proc. wobec 20 proc. negatywnych), a konsens prognoz zysków jest raczej stabilny w ostatnich tygodniach. Kurs utrzymuje się jednak blisko historycznego minimum z powodu obaw o konsekwencje nasilenia konkurencji (w tym głównie ze strony Amazona). Średnia z cen docelowych to 82,1 zł, a więc o ponad jedną czwartą więcej niż wynosi kurs na GPW.

Za najbardziej niedowartościowany w WIG20 uchodzi jednak wśród analityków Tauron, dla którego obowiązuje aż 8 rekomendacji pozytywnych. Żadna nie jest natomiast negatywna. Średnia z cen docelowych jest o ponad 35 proc. wyższe od kursu giełdowego, przy czym rozbieżności w wycenach są spore. Jakub Viscardi z DM BOŚ wyznaczył cenę docelową na 2,21 zł, Ondrej Slama na 4,66 zł, a Paweł Puchalski z Santandera na aż 5,5 zł.

Dwucyfrowy potencjał, ale znacznie niższy niż w przypadku Tauronu, analitycy dostrzegają także w drugim reprezentancie branży energetycznej - PGE. Średnia cena docelowa to 7,6 zł, a więc o 10 proc. więcej niż wynosi kurs. Połowa rekomendacji jest pozytywna, jedna trzecie - negatywna, pozostałe neutralne.

Negatywnych rekomendacji nie ma natomiast dla Asseco Poland, PGNiG i PZU. W przypadku tej ostatniej spółki najnowsza rekomendacja od JP Morgana brzmi “przeważaj” i na sesji ww wtorek 9 marca znalazła oddźwięk, bo kurs wzrósł o 4,4 proc. Autor raportu podkreślił, że walory ubezpieczyciela powinny stanowić rdzeń portfela w finansowej jego części dla inwestujących n rynkach wschodzących. Główny atut PZU to jego zdaniem silna pozycja kapitałowa, która pozwoli n wypłatę rokrocznie 80 proc. zysku w ciągu najbliższych trzech lat. Zapewni to średnio 10-procentową stopę dywidendy, wyższą niż prognozowana w przypadku innych instytucji z sektora.

Na przeciwnym biegunie jeśli chodzi o oceny od analityków jest Alior Bank (PZU ma 31,9 proc. akcji tej instytucji), który po sesji 19 marca opuści WIG20 (zastąpi go Mercator Medical). W przypadku Aliora średnia z cen docelowych jest o 16 proc. niższa od kursu na GPW.

W sumie wartość WIG20, wynikająca ze średnich wycen 20 spółek, tworzących indeks, to 2125 pkt., czyli o 6,3 proc. więcej niż wynosi obecny kurs indeksu.

W scenariusz optymistycznym, a więc takim, w którym indeks odzwierciedla najwyższe z cen docelowych dla poszczególnych spółek, WIG20 ma wartość 2588 pkt. W pesymistycznym - niespełna 1500 pkt.