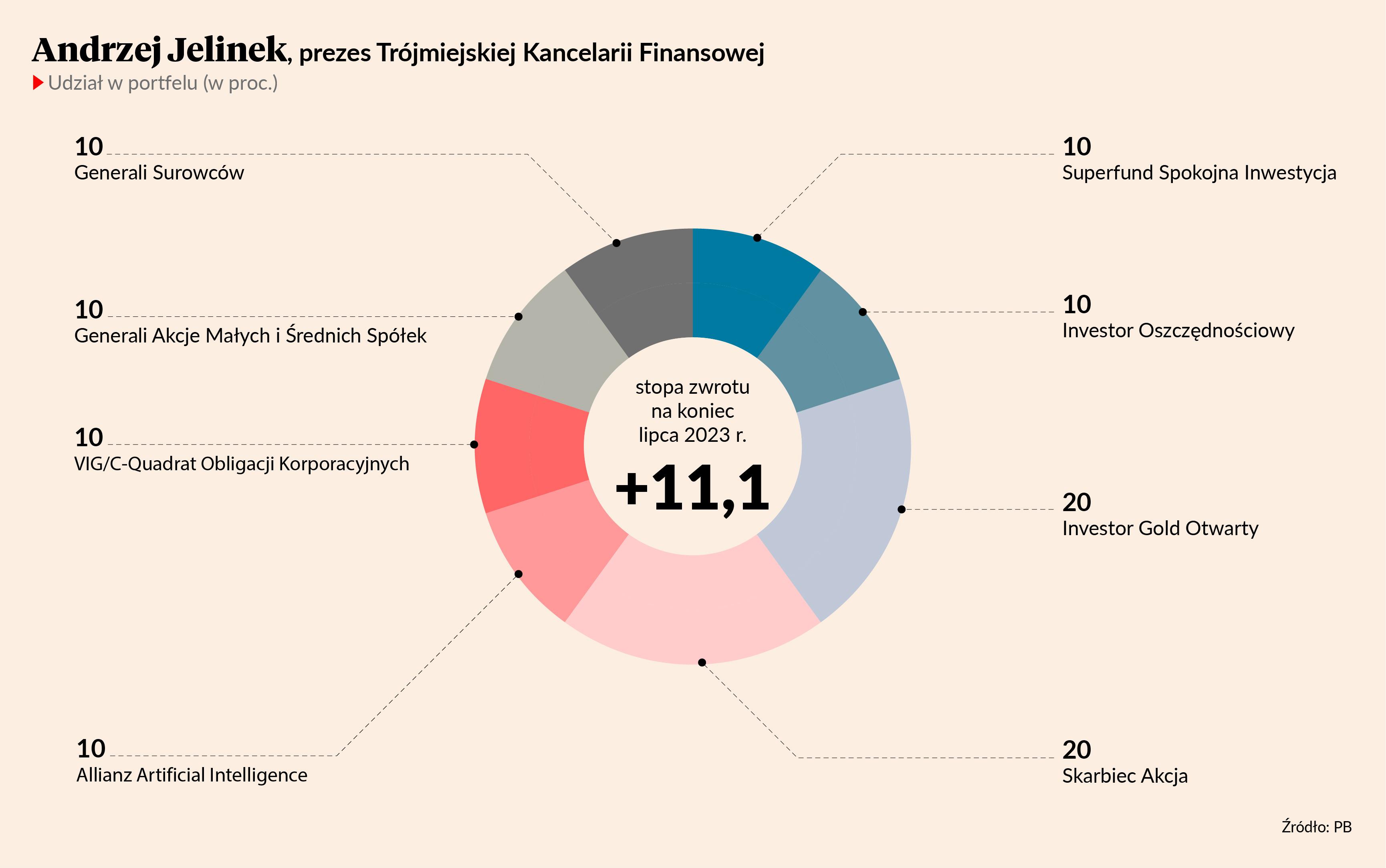

Ponad 3 proc. zarobiły w lipcu cztery z sześciu portfeli funduszy zaproponowanych na 2023 r. na łamach PB przez przedstawicieli firm zajmujących się funduszowym doradztwem. Najlepsze wyniki osiągnęły w lipcu propozycje Jacka Maleszewskiego, dyrektora zespołu doradztwa iWealth Management, oraz Andrzeja Jelinka, prezesa Trójmiejskiej Kancelarii Finansowej. Obaj wypracowali w lipcu stopę zwrotu rzędu 3,8 proc.

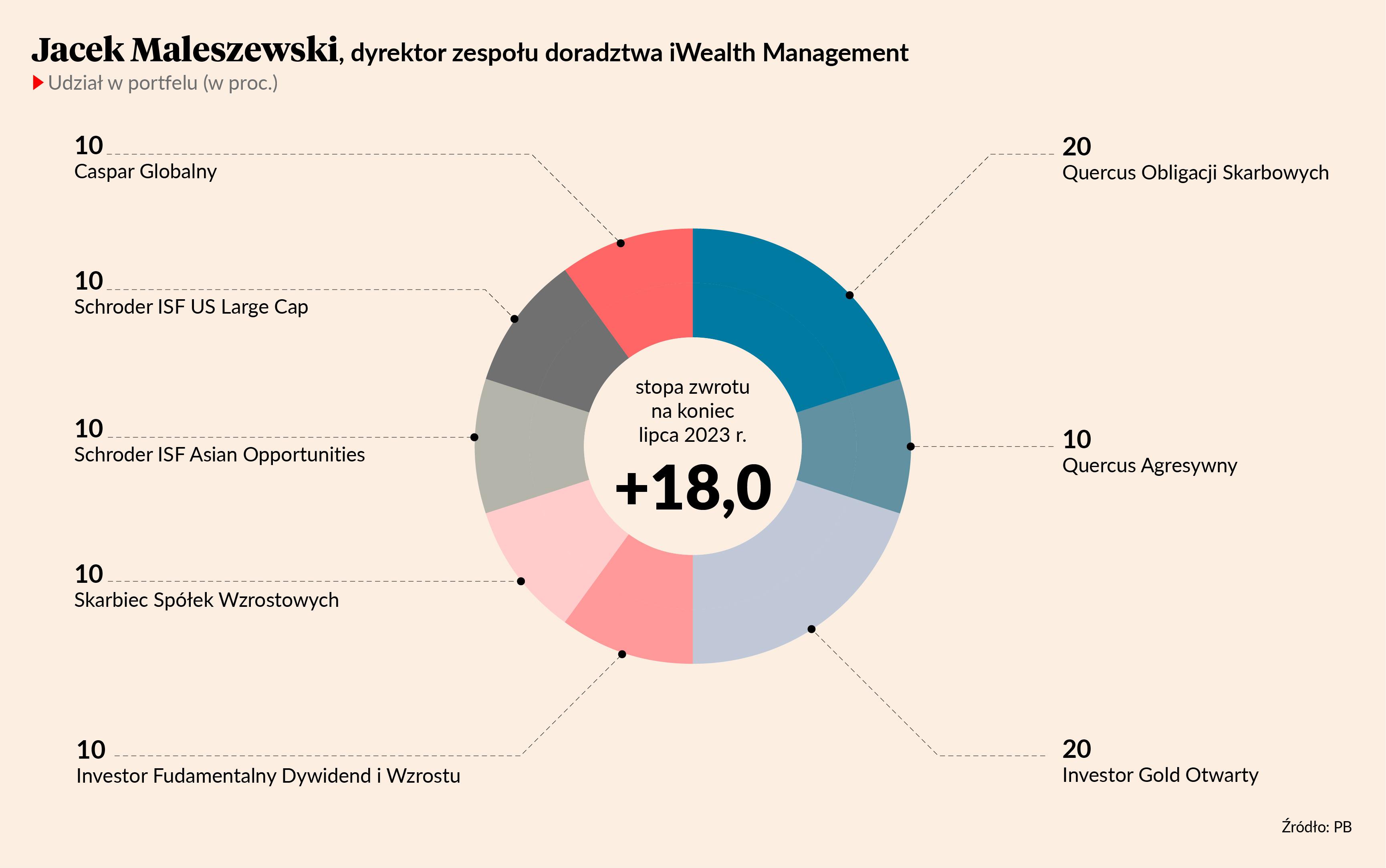

O ile jednak po pierwszym półroczu portfel Jacka Maleszewskiego miał i tak najlepszy wynik, to portfel Andrzeja Jelinka – najgorszy. Lipcowa stopa zwrotu pozwoliła temu pierwszemu umocnić się na prowadzeniu. Kto słuchałby jego rad od początku roku zarobiłby już 18 proc. Andrzejowi Jelinkowi 3,8 proc. lipcowego zysku pozwoliło przesunąć się na przedostatnią pozycję. Zapewne liczy jednak na więcej bo z zmniejszając wagę dwóch innych funduszy z początkiem sierpnia wygospodarował w portfelu miejsce na Generali Surowców.

- Po bardzo dobry lipcu - zarówno dla pozycji akcyjnych, jak i obligacyjnych - wzrasta ryzyko korekty na obu klasach aktywów. Jednak zaryzykuję i zacytuję znane powiedzenie: skoro wszyscy mówią o korekcie, to tak szybko ona się nie pojawi. W związku z tym decyduję się tylko na kosmetyczną zmianę. Pojawi się w portfelu pozycja surowcowa – Generali Surowców, który zapewni szeroką dywersyfikację różnych klas surowców. Za tą pozycją przemawiają takie czynniki, jak ryzyko spadku produkcji rolnej w związku z obawami pogodowymi czy kłopoty z dostawami pszenicy, m.in. przez długotrwałą wojnę na Ukrainie, dobre perspektywy wzrostu cen surowców, takich jak miedź, czy też zwiększone wsparcie chińskiego rządu dla gospodarki – uzasadnia Andrzej Jelinek.

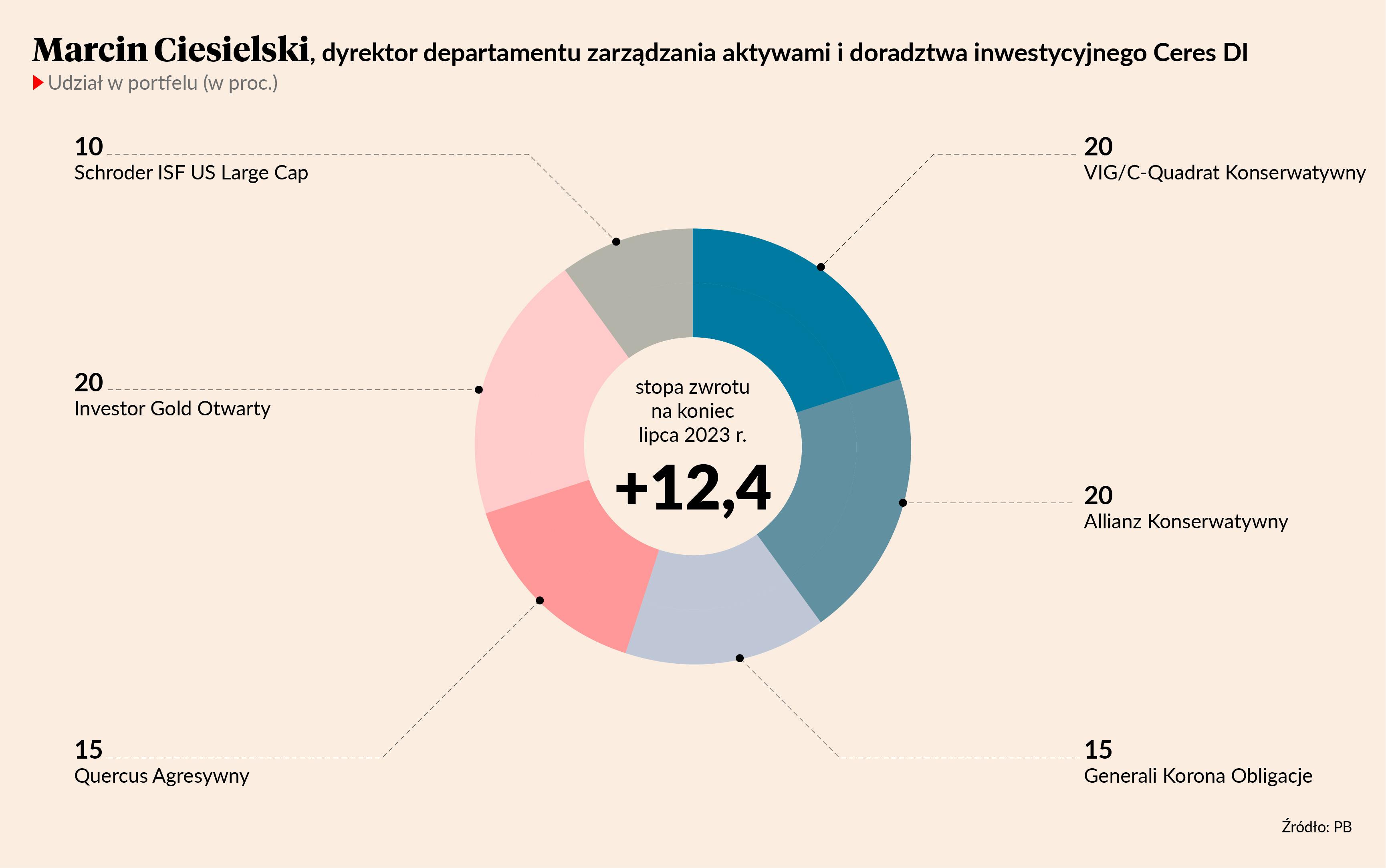

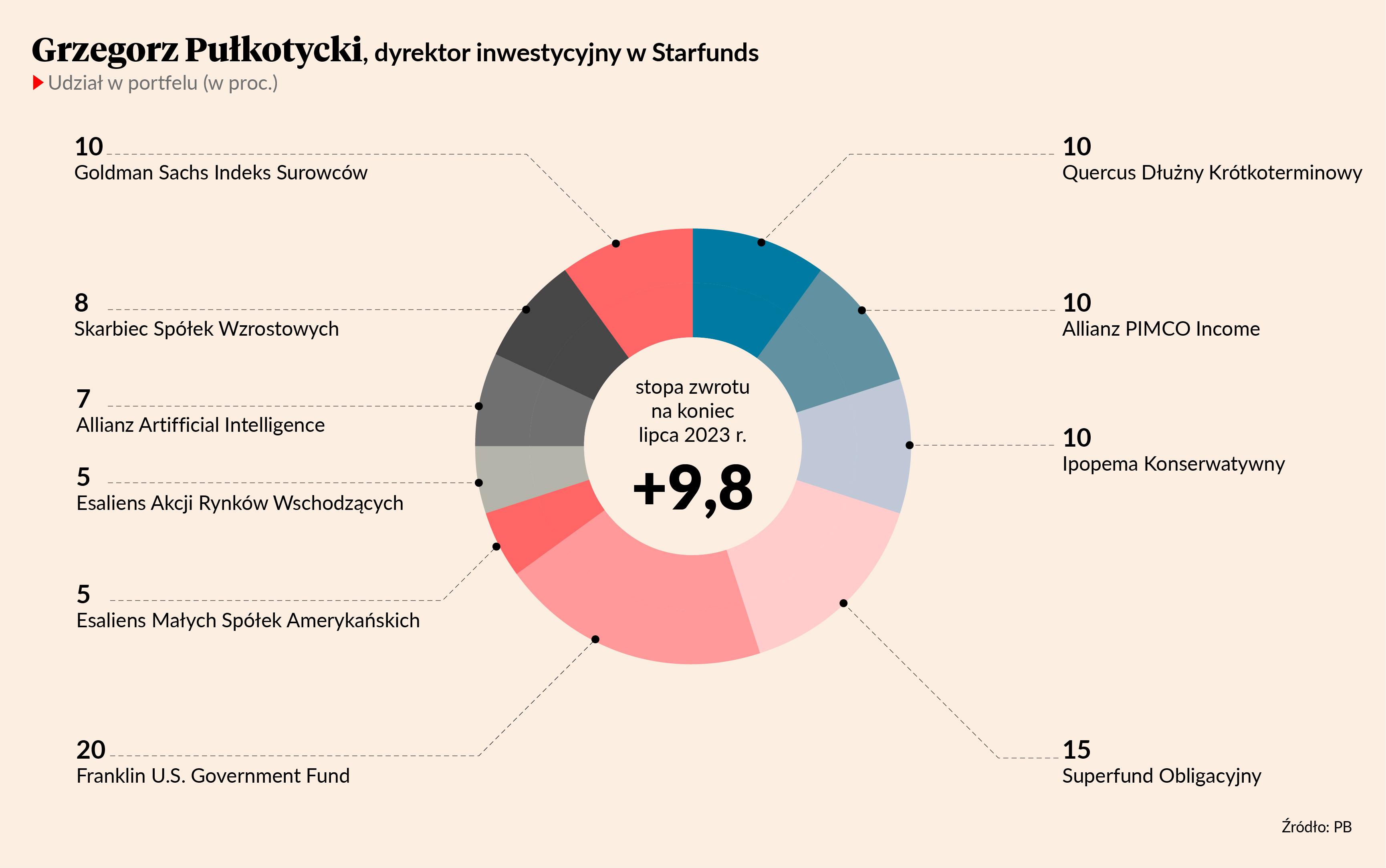

Jacek Maleszewski nie zmienia struktury portfela z początkiem sierpnia. Podobnie jak Marcin Ciesielski, dyrektor departamentu zarządzania aktywami i doradztwa inwestycyjnego Ceres DI, oraz Grzegorz Pułkotycki, dyrektor inwestycyjny w firmie Starfunds. Portfel Grzegorza Pułkotyckiego ma po siedmiu miesiącach 2023 r. najniższą stopę zwrotu. Jako jedyny nie pokonał jeszcze bariery 10 proc.

- Struktura portfela nie ulega zmianie, gdyż nie dostrzegam istotnych zmian w relacji zysku do ryzyka na poszczególnych klasach aktywów. Moim założeniem, zarówno na początku roku, jak i obecnie, jest takie nawigowanie portfelem, aby w środowisku wysokiej niepewności co do przyszłej koniunktury gospodarczej i zachowania się banków centralnych jego stopa zwrotu była dodatnia przy ograniczonej zmienności – zaznacza Grzegorz Pułkotycki.

Proponowane na łamach PB portfele są przeznaczone dla inwestora, który jest cierpliwy i nie podejmuje decyzji pod wpływem krótkoterminowych zawirowań, ponadto jest zamożny i jego skłonność do ryzyka jest trochę wyższa od przeciętnej - na skali od 1 do 6 byłoby to 4. Nie jest to więc wyścig wyłącznie o uzyskanie jak najwyższej stopy zwrotu, bez oglądania się na ryzyko.

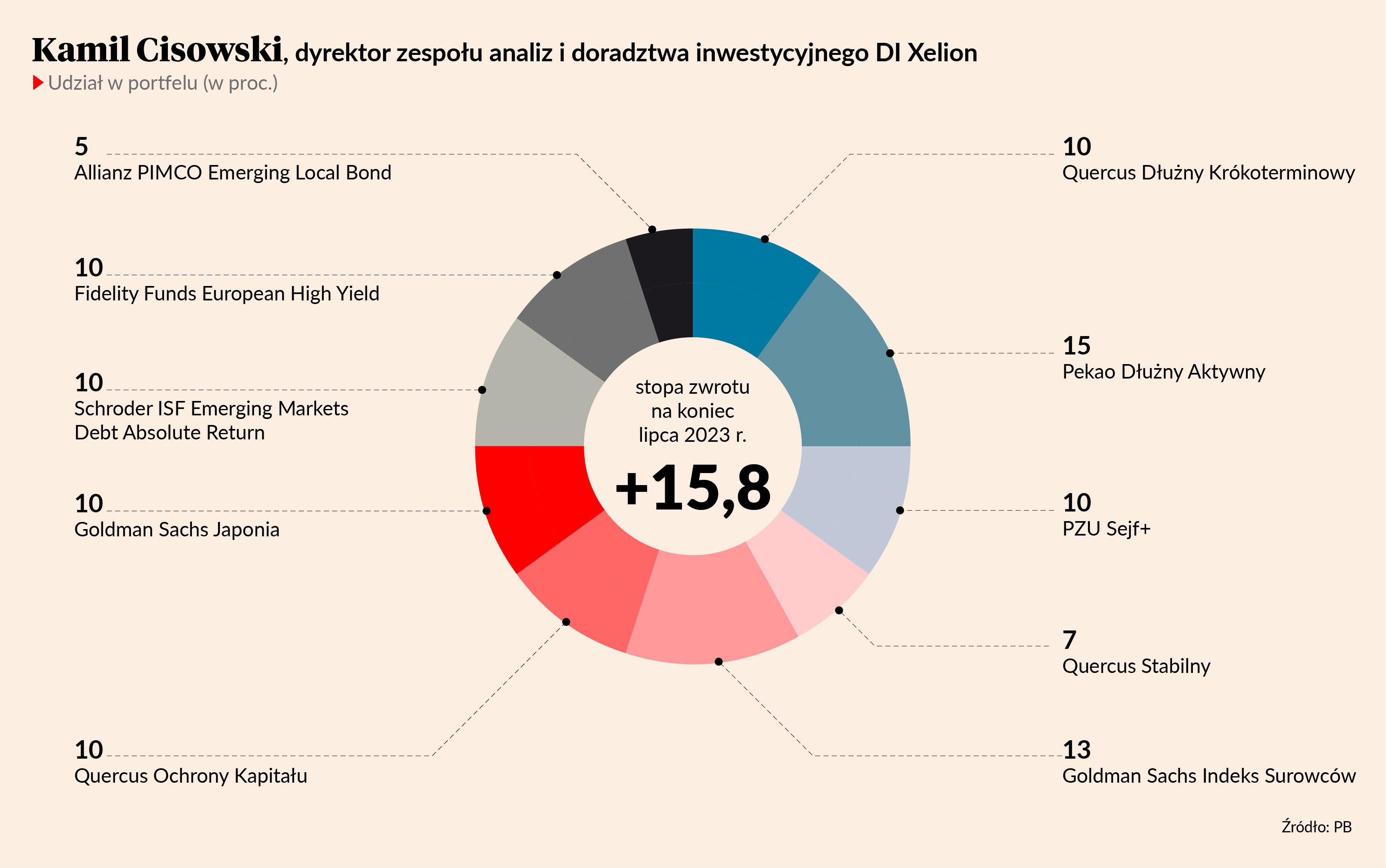

Poza Andrzejem Jelinkiem, na zmiany zdecydowali się za to Kamil Cisowski, dyrektor zespołu analiz i doradztwa inwestycyjnego DI Xelion, oraz Jędrzej Janiak, analityk funduszy w firmie F-Trust. Po siedmiu miesiącach mogą się oni pochwalić drugim i trzecim wynikiem pod względem stóp zwrotu liczonych od początku roku.

- Z końcem lipca większość globalnych rynków akcji doszła do poziomów, których na początku roku nie zakładali nawet najwięksi optymiści, do których zaliczam siebie. W mojej ocenie w przypadku dalszego korzystnego splotu wydarzeń w kolejnych miesiącach można liczyć już najwyżej na kilkuprocentową poprawę wyników. Wyceny akcji zrobiły się wymagające, przede wszystkim w Stanach Zjednoczonych, gdzie wyprzedzający wskaźnik cena/zysk dotarł już do poziomów poprzedzających bessę, co przy znacznie wyższym poziomie stóp procentowych niż wówczas powinno skłaniać do ostrożności. Nie bez znaczenia jest także fakt, że w odróżnieniu od lipca, który w ciągu ostatnich 10 lat charakteryzował się najsilniejszą pozytywną sezonowością, sierpień i wrzesień są zazwyczaj jednymi z najsłabszych miesięcy w roku. Bardzo silny wzrost surowców w ubiegłym miesiącu może szybko zgasić obecną euforię dotyczącą dalszych perspektyw spadku inflacji. Jednym słowem wszystko sprawia, że w krótkim terminie przestałem widzieć wartość dodaną w agresywnych inwestycjach. Redukuję dalej ryzyko portfela, oczekując korekty przed kontynuacją ruchu w górę – wyjaśnia Kamil Cisowski.

- Spływające dane makro dalej mogą straszyć, jednak trudno przejść obojętnie obok sygnałów wysyłanych przez rynki. Dołek w październiku i trwającego od tego czasu zwyżki wydają się wyraźnie dyskontować nadchodzące ożywienie, a brak ekspozycji na ryzykowne aktywa sporo kosztował w pierwszej połowie 2023 r. Realizuję zyski z ostatniego ruchu rentowności polskich obligacji. W części dłużnej, którą zmniejszam do 40 proc. portfela, nastawiam się w całości na szeroko rozumiane rynki wschodzące. W części akcyjnej wskazuję sześć różnych kierunków inwestycyjnych, które wyselekcjonowaliśmy dla naszych klientów. W miejsce funduszu opartego na spółkach wydobywających złoto wstawiam fundusz inwestujący w spółki wydobywające szersze spektrum metali, w tym te przemysłowe. Liczę, że w miarę postępującego ożywienia gospodarczego ten sektor jako jeden z pierwszych stanie się jego beneficjantem. Mam świadomość, że po ostatnich zwyżkach nad rynkiem wisi ryzyko korekty, niemniej jednak trudno oprzeć się wrażeniu, że wszyscy na nią czekają. Efektem takiego stanu rzeczy może być to, że owej korekty jeszcze trochę nie będzie, albo że będzie stosunkowo płytka. Rodzaje ryzyka, jakie widzę przed agresywnym pozycjonowaniem portfela, to przede wszystkim odroczone skutki dalej trwających podwyżek stóp procentowych – tłumaczy Jędrzej Janiak.

Proponowane portfele są budowane z funduszy otwartych rozliczanych w złotych i niewypłacających dywidend, aczkolwiek niekoniecznie prowadzonych przez krajowe TFI. Autorzy poszczególnych propozycji mogą reagować na bieżące wydarzenia, modyfikując portfele z początkiem każdego miesiąca. Taka korekta oznacza rebalancing całego portfela, obejmuje więc też fundusze, które były i dalej są w portfelu. By zasady były takie same dla wszystkich, comiesięczny rebalancing obejmuje też propozycje, których składowe pozostają niezmienne. Wracają one do proporcji wyjściowych. Długookresowy wynik jest więc sumą wyników poszczególnych miesięcy, a nie efektem samej zmiany wartości jednostek funduszy przez kilka miesięcy.