Pierwsze pięć miesięcy 2023 r. stało pod znakiem odwrócenia zeszłorocznych trendów. O ile rok 2022 przyniósł „bessę wszystkiego”, tak obecny stoi pod znakiem „odbicia wszystkiego”. Zyskują więc akcje, obligacje, waluty rynków wschodzących, a tanieją surowce energetyczne i płody rolne. Rynkowy optymizm wydaje się mocno wybujały w kontekście trwającej stagflacji i wciąż rosnących stóp procentowych w najważniejszych bankach centralnych świata.

Nasdaq: I’ll be back

Jednymi z największych przegranych 2022 r. były napompowane poza granice absurdu wyceny amerykańskich spółek technologicznych. W poprzednim roku obładowany bigtechami indeks Nasdaq100 zaliczył spadek o prawie 33 proc. Co więcej, kończył on rok blisko dna bessy, mimo że na szerokim rynku akcji od połowy października trwało już wzrostowe odreagowanie.

Jednakże od stycznia mamy do czynienia z wielkim powrotem technologicznych gigantów. Przez pierwsze pięć miesięcy 2023 r. Nasdaq100 urósł o 31,2 proc. i zameldował się na najwyższym poziomie od kwietnia 2022 r. Jest to zasługa stosunkowo nielicznej grupy spółek, do której inwestorzy zapałali szczególnym pożądaniem.

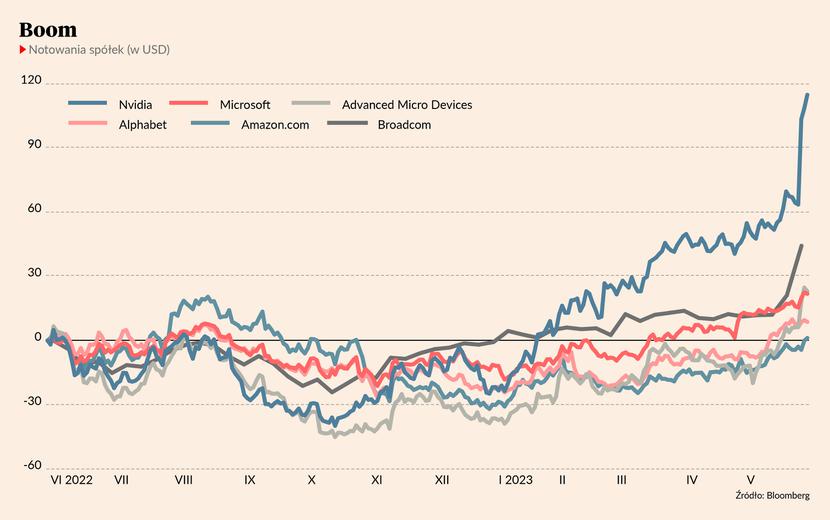

Wystarczy spojrzeć na indeks FANG, który od początku roku urósł o niemal 62 proc. po tym, jak w roku ubiegłym stracił blisko 40 proc. (tu kłania się prosta matematyka – indeks ten wciąż nie odrobił zeszłorocznych strat). Zejdźmy jednak na poziom poszczególnych spółek. Akcje tegorocznego hitu – czyli Nvidii – od początku roku dały zarobić 172 proc. i są już blisko trzykrotnie droższe, niż były podczas październikowego dna bessy. Mówimy tu o firmie, której wartość rynkowa właśnie przekroczyła okrągły bilion dolarów.

Papiery sponiewieranego w zeszłym roku przez rynek Facebooka (czyli Mety) od początku stycznia podrożały o 126 proc. Notowania produkującego mikroprocesory AMD niemal się podwoiły. Tesla przeceniona w zeszłym roku o 65 proc. jest dziś warta o 68 proc więcej niż w sylwestra. Amazon (-50 proc. w 2022 r.) w pięć miesięcy pozwolił zarobić 46 proc. A to nie koniec listy. Walory Alphabetu (czyli Google’a) zyskały 40 proc., Microsoftu 38 proc., a Broadcomu przeszło 43 proc.

Mania sztucznej inteligencji

Można się spierać o to, w jakim stopniu poszczególne czynniki stały za tak spektakularnym wystrzałem notowań wielkich spółek technologicznych. Pewną rolę zapewne odegrało mocne wyprzedanie tych walorów jesienią 2022 r. Przeceny rzędu 60-80 proc. względem szczytu hossy nie należały w tym sektorze do rzadkości. Trudno też bagatelizować sam moment odbicia, jakim była publikacja danych potwierdzających spadek inflacji CPI w Stanach Zjednoczonych, co z kolei pobudziło nadzieje na wstrzymanie podwyżek stóp procentowych w Rezerwie Federalnej.

Lecz kluczowy był najprawdopodobniej inny czynnik. 30 listopada 2022 r. kontrolowana przez Microsoft firma OpenAI wypuściła ChatGPT – czyli trzecią odsłonę swojego chatbota opartego na modelu sztucznej inteligencji. Ludzie byli zszokowani możliwościami tego algorytmu.

- Myślałem, że to jest taka typowa medialna sensacja. Wątpiłem w możliwości AI. Jednak zarejestrowałem się na ChatGPT i przeżyłem szok. Moja zarozumiałość okazała się zupełnie nie na miejscu – opowiadał Wojciech Białek, analityk Oanda TMS Brokers na Konferencji WallStreet27.

ChatGPT potrzebował tylko pięciu dni, aby uzyskać pierwszy milion użytkowników. W niespełna dwa miesiące skorzystało z niego już 100 mln osób. W kwietniu było ich ponad 170 mln i wygenerowali oni 1,8 mld wizyt. Nowa aplikacja okrzyknięta została przełomem technologicznym i szturmem wdarła się na rynki finansowe, gdzie zaskarbiła sobie szerokie rzesze fanów i użytkowników. Na inwestorów tego typu doniesienia działają jak płachta na (nomen omen) byka.

Skoro już teraz miliony ludzi korzystają w codziennej pracy z pomocy algorytmów sztucznej inteligencji, to za kilka lat dostawcy tych usług mogą zarabiać setki miliardów dolarów. Trzeba zatem zająć pozycję w akcjach firm, które zaoferują nie tylko samą AI, ale też całą infrastrukturę do niej potrzebną – tak w dużym skrócie funkcjonuje rynkowa narracja.

Najlepszym przykładem nowej manii są walory Nvidii. Spółka, która jeszcze parę lat temu kojarzona była tylko z produkcją kart graficznych (czytaj: koparek kryptowalut), dziś już ponad połowę przychodów czerpie z biznesu dostarczania mocy obliczeniowych i gromadzenia danych. Czyli tego wszystkiego, czego algorytmy AI potrzebują do życia i funkcjonowania. W tej branży prym wiodą takie firmy, jak Amazon (AWS), Google, Microsoft (Azure) czy Oracle. Nic więc dziwnego, że kapitalizacja tych korporacji znacząco urosła na fali mody na AI.

Kosmiczne wyceny nieludzkiej inteligencji

Przez pierwsze trzy miesiące 2023 r Nvidia osiągnęła prawie 7,2 mld USD przychodów. W bieżącym kwartale firma spodziewa się aż 11 mld USD, czyli więcej niż w całym 2020 r. To właśnie perspektywa szybko rosnącego rynku mocy obliczeniowych tak rozpala inwestorów. Równocześnie jak na spółkę o bilionowej kapitalizacji zyski Nvidii na razie nie powalają. W 2022 r. spółka zarobił na czysto niespełna 4,4 mld USD. W rezultacie relacja jej wartości rynkowej (kapitalizacji) do zysku netto sięgnęła absurdalnego poziomu 208,5.

Za normę uznaje się wskaźniki w przedziale od 10 do 20. Owszem, w przypadku spółek wzrostowych mnożniki C/Z bywają znacząco wyższe i ma to swoje uzasadnienie w postaci oczekiwań na zwielokrotnienie zysków. Tyle tylko że Nvidia nie jest spółką małą i nie będzie jej tak łatwo powiększyć roczny zysk z 4,4 do np. 44 mld USD. A nawet wtedy byłaby wyceniana przy C/Z rzędu 22. Jak widać, oczekiwania inwestorów są tu ogromne, stąd łatwo może być o rozczarowanie.

Kosmiczne wyceny dotyczą także innych wielkich korporacji technologicznych. Warty 1,17 bln USD Amazon wyceniany jest na 295-krotność zysku netto za ostatnie cztery kwartały. Tesla „chodzi” przy C/Z zbliżonym do 60. Będący już mocno dojrzałym biznesem Microsoft wyceniany jest na niemal 36-krotność zaraportowanych zysków. Alphabet jest niewiele tańszy i jego kapitalizacja stanowi 28-krotność zysków. Są to wyceny bardzo hojne i zawierają w sobie już spore oczekiwania względem zysków w branży AI.

Bańka technologiczna 3.0?

Podobno historia nigdy się nie powtarza, ale lubi się rymować. Jeśli tak jest, to właśnie możemy być świadkiem powstawania trzeciej wielkiej bańki spekulacyjnej na amerykańskim Nasdaqu. W latach 1995-2000 indeks Nasdaq Composite zwiększył swą wartość pięciokrotnie na fali popularyzacji Internetu. Jednakże dopiero dekadę po pęknięciu bańki dotcomów na e-commerce zaczęto zarabiać miliardy, a w latach 2000-02 Nasdaq zaliczył spadek o 78 proc. Technologicznego balona napompowano ponownie w latach 2016-21, gdy Nasdaq urósł trzykrotnie, a generałami hossy były wielkie technologiczne monopole spod szyldu FAANG. Po czym w niespełna rok stracił 37 proc.

Czy teraz jesteśmy świadkami bańki numer trzy i tym razem opartej na AI? W tej chwili tak to wygląda. Ale nawet jeśli tak jest, to znajdujemy się dopiero w początkowym okresie manii. Nie jest to jeszcze temat inwestycyjny opanowany przez inwestorską „ulicę”. Jeśli ta ostatnia pojawi się na rynku, to kosmiczne wyceny w branży AI mogą szybko przeskoczyć do innej galaktyki.