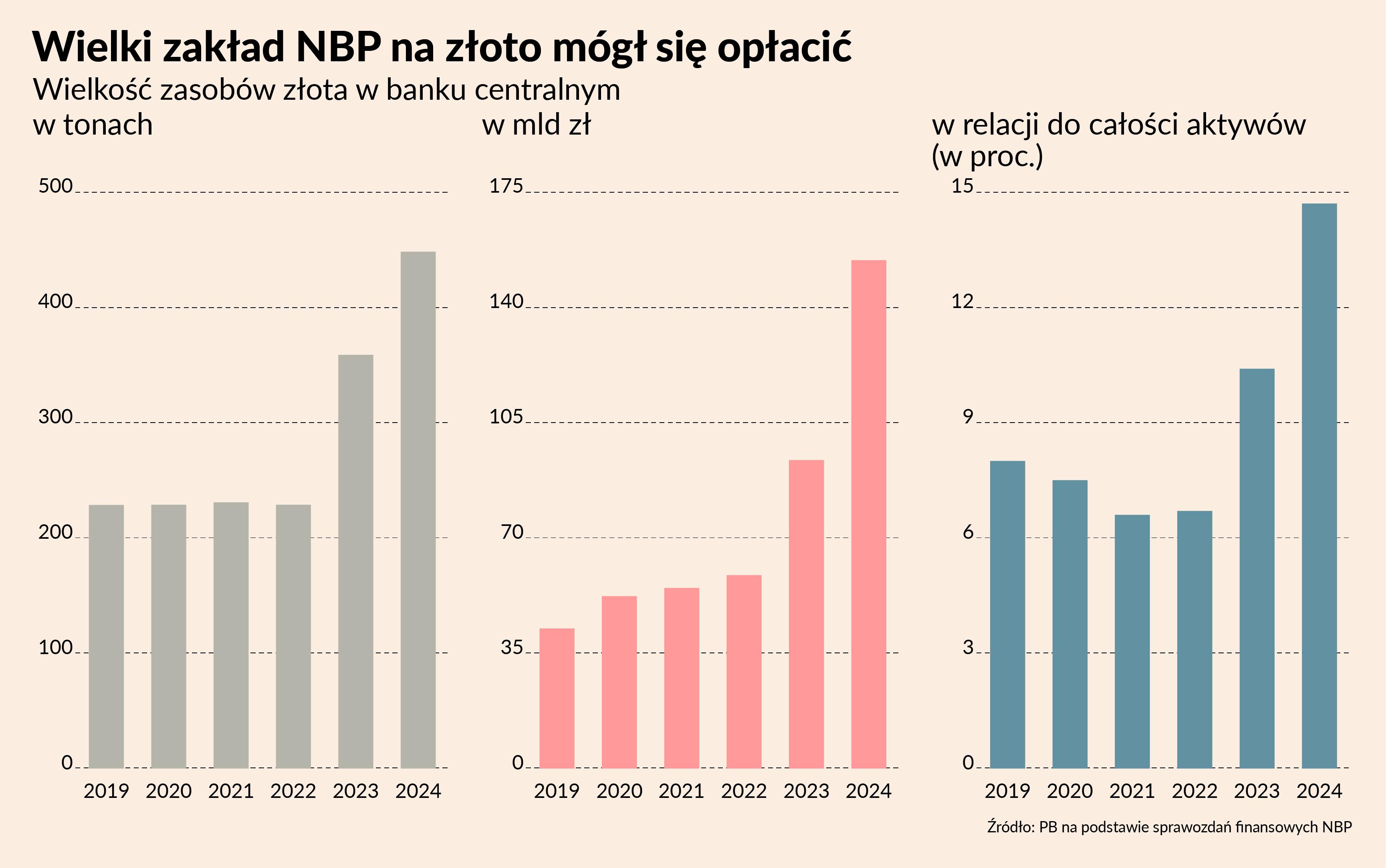

Zakład NBP na złoto mógł budzić zdziwienie, bo niewiele banków centralnych krajów rozwiniętych robiło to na taką skalę. W ciągu ostatnich trzech lat bank centralny zwiększył rezerwy kruszca dwukrotnie — z 229 do 448 ton. Udział złota w aktywach banku wzrósł z 7 do 15 proc. Dla porównania: czeski bank centralny trzyma w złocie w przybliżeniu tylko 3 proc. aktywów, węgierski 8, a rumuński 10 proc. Złoto uchodzi za aktywo spekulacyjne, ponieważ nie przynosi żadnych odsetek. Ponadto w zakupach złota specjalizują się banki centralne krajów autorytarnych, które obawiają się odcinania od dolara i euro w ramach ewentualnych sankcji. Czyżbyśmy bali się jakichś sankcji?

A jednak zakład NBP mógł mieć sens. Dziś jest on widoczny bardziej niż w poprzednich latach. Fundamenty światowego systemu finansowego się zmieniają, Stany Zjednoczone sygnalizują, że właściciele ich obligacji skarbowych mogą ponosić koszty. W takiej sytuacji posiadanie złota można potraktować jako uzasadnioną dywersyfikacje ryzyka. Ale po kolei.

We wtorek NBP opublikował sprawozdanie finansowe za 2024 r. Największą uwagę przykuł fakt, że bank zanotował dużą stratę — ponad 13 mld zł. Jest to dość standardowa sytuacja w warunkach wysokich stóp procentowych (które generują koszty banku) oraz aprecjacji krajowej waluty. Banki centralne takich krajów jak Polska trzymają większość aktywów w instrumentach denominowanych w walutach zagranicznych, co sprawia, że w sytuacji umocnienia krajowej waluty ich aktywa liczone w tej walucie tracą na wartości. Średnio w latach 2020-24 straty NBP wyniosły 1,3 proc. w relacji do wyjściowego poziomu PKB, w Czechach 2,6, a na Węgrzech 3,6 proc. Odnosząc te łączne straty do wyjściowych aktywów banków w Polsce wyniosły one 6 proc., w Czechach 4, a na Węgrzech 13 proc.

Straty banku centralnego nie stanowią zagrożenia dla waluty, inflacji i stabilności finansowej kraju, dopóki nie ograniczają zdolności banku do sterowania stopami procentowymi, czyli w istocie do momentu, kiedy bank nie zostaje zmuszony do dodruku pieniądza, by pokrywać koszty swoich operacji. Jesteśmy od tego daleko.

Bardziej interesujące w sprawozdaniu NBP jest jednak coś innego — to, że w istocie wycena aktywów banku zwiększyła się w 2024 r. mimo aprecjacji złotego. Na kursach walutowych bank zrealizował stratę, zgodnie z mechanizmem opisanym powyżej, i ta strata została zaliczona do wyniku finansowego. Jednocześnie dużo zarobił na zmianie wyceny złota, co do wyniku finansowego już nie weszło, lecz zostało wliczone na poczet większych kapitałów banku jako tzw. niezrealizowane przychody. Tym samym bank zaliczający stratę jednocześnie, zwiększył swoje kapitały. Stało się tak dzięki temu, że ma dużo złota.

Sama zmiana wyceny złota posiadanego przez NBP dodała w 2024 r. do aktywów banku 32 mld zł. Nie jest to zysk sensu stricto, bo nie powiększa wyniku banku i nie jest realizowany przez sprzedaż kruszca, ale wartość posiadanych aktywów przez to wzrosła. Warto przypomnieć, że od początku 2025 r. złoto zdrożało w przeliczeniu na polską walutę o ponad 15 proc. i efekt rewaluacji może się powtórzyć.

Na te wszystkie wahania cen powinniśmy patrzeć z dystansem. Cena złota może podlegać dużym fluktuacjom — w przeszłości zdarzało się, że spadała o połowę w rok.

Ważne jest jednak co innego. Inwestycje w złoto cechują zwykle ludzi i instytucje, które mają niskie zaufanie do szerokiego systemu finansowego. Twardy kruszec jest dla nich lepszym gwarantem stabilności niż wierzytelności oparte na prawie i instytucjach. Nic dziwnego, że dużo złota przez lata kupowały Rosja czy Chiny. Dziś natomiast okazuje się, że brak zaufania do fundamentów systemu mógł być w jakiejś mierze uzasadniony też dla ludzi i instytucji z krajów rozwiniętych. Ze Stanów Zjednoczonych, które są filarem światowego systemu finansowego, płyną sygnały o niezadowoleniu z siły dolara, o chęci restrukturyzacji zadłużenia, o możliwym nałożeniu podatku na posiadaczy amerykańskich obligacji. Te sygnały są wysyłane nie tylko w stronę Chin, ale też Europy. To prawda, że nie pochodzą jeszcze od samego prezydenta, ale bliscy mu ekonomiści wspominają o takich możliwościach i rynek się tego ewidentnie obawia. To dlatego w ostatnich tygodniach nastąpił odwrót od dolara.

Stawiając na złoto, NBP na pewno kierował się jakąś nieufnością wobec szerokiego systemu. Dziś okazuje się, że ta dywersyfikacja mogła mieć sens.