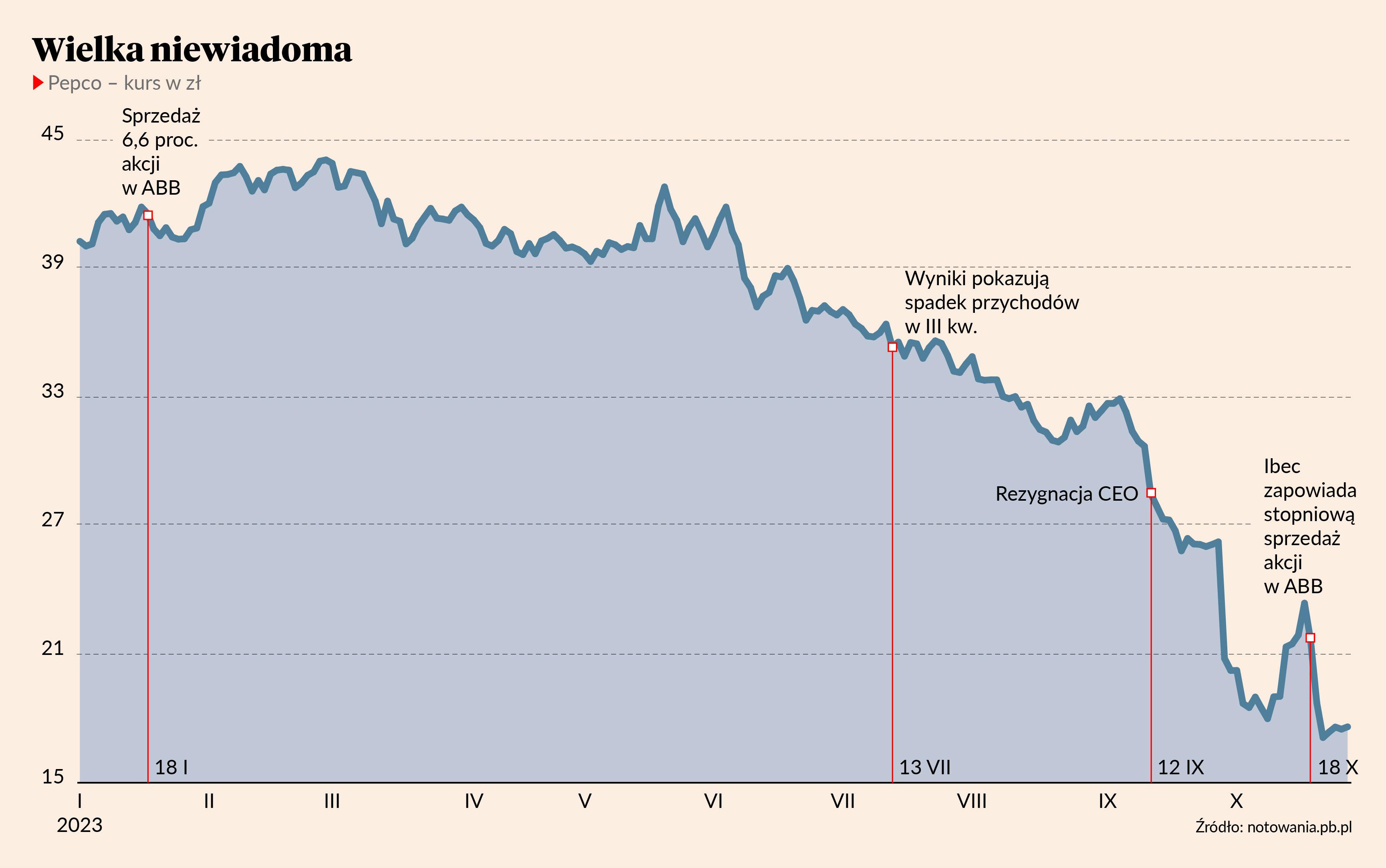

Jeszcze na początku tego roku akcje Pepco były wyceniane na ponad 40 zł, a cała firma miała kapitalizację przekraczającą 20 mld zł. To już jednak przeszłość. Wartość rynkowa obniżyła się do ok. 10 mld zł i daleko jej także do mocno obniżonych wycen, sporządzonych przez analityków. Zawierają się one w przedziale 21,5-38 zł za akcję, czyli 12,6-21,8 mld zł.

– Pierwszy wyjaśnienie spadku notowań to zapowiedź sprzedaży pakietów akcji Pepco. Wydaje mi się, że nie powinno to być dla nikogo niespodzianką, ale część analityków twierdzi, iż forma przekazu była niespodziewana. Drugi powód to twierdzenie, iż rentowność może znaleźć się pod presją, gdyż konkurencja nie próżnuje i w Europie powstaje coraz więcej sklepów dyskontowych. To również nie powinno nas zaskoczyć, szczególnie, że np. CCC rozszerza sieć HalfPrice. Dla mnie zaskoczeniem jest bardziej poziom zaskoczenia analityków – mówi Piotr Zagała, dyrektor departamentu zarządzania w BNP Paribas TFI.

Co dalej? Scenariusz bazowy to zasygnalizowana kilka dni temu przez Ibex stopniowa sprzedaż akcji spółki zainteresowanym inwestorom w procesach ABB (przyspieszona budowa księgi popytu). Do upłynnienia jest 72,15 proc. akcji Pepco.

ABB trzymają kurs na uwięzi

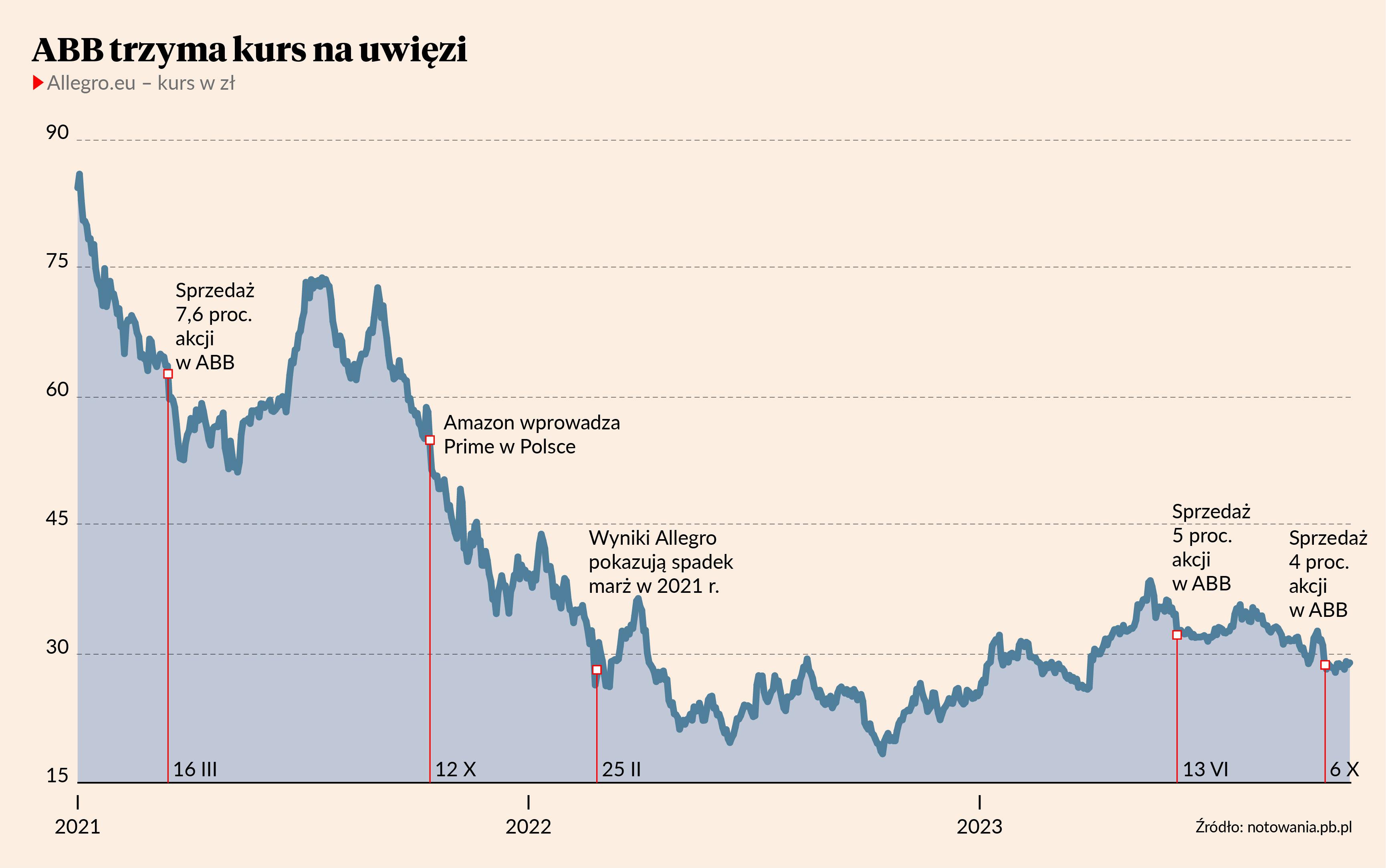

Ibex Retail Investment to spółka, do której w ramach restrukturyzacji przeniesiono aktywa i zobowiązania Steinhoff International Holdings, w tym także długi, których spłatę wydłużono do 2026 r. z możliwością kolejnego wydłużenia o rok lub dwa. W tym czasie akcje Pepco mogłyby być sprzedawane w ramach ABB. Tego typu transakcja już się odbyła, ale wówczas sprzedającym był Steinhoff. W styczniu tego roku sprzedał 6,6 proc. akcji Pepco po 38,95 zł za sztukę, co w tamtym czasie oznaczało niewielkie dyskonto do ceny rynkowej.

18 października podczas spotkania zarządu Pepco z inwestorami wskazano, że akcje będą sprzedawane, aby spłacić wierzycieli. Wyprzedaż nie będzie się jednak odbywać po każdej cenie i może przyspieszyć wraz z postępami w realizacji strategii. W domyśle: jeśli wyniki się poprawią, a kurs odbije od dna.

– Przekaz jest jasny: konsekwentna podaż do 2026 r. z dwoma rocznymi opcjami przedłużenia. Trzeba się poważnie zastanowić nad korektą wycen akcji spółki i rozważyć trwałe dyskonto z tego powodu. Nie jest to bezpośrednio związane z działalnością operacyjną spółki, ale jest ewidentnym czynnikiem ryzyka – mówi Dariusz Dadej, analityk Noble Securities.

Paradoksalnie, ryzyko wzrasta wraz ze wzrostem kursu akcji, bo im wyższy kurs, tym bliżej do ABB.

– Gdyby to było jedno ABB lub dwa, to rynek całkiem inaczej by do tego podchodził. Jest to jednak ponad 70 proc. akcji, czyli grube miliardy złotych podaży – mówi Dariusz Dadej.

I choć na sprzedaż akcji Ibex ma czas do końca 2026 r. z możliwością przedłużenia do końca 2028 r., to jednak konieczność upłynnienia tak dużego pakietu może wiązać się z koniecznością nawet kilkunastu transakcji w ciągu trzech-pięciu lat. To sporo, biorąc pod uwagę, że w przypadku Allegro inwestorzy kręcili nosem na trzy takie procesy w ciągu trzech lat.

- Punkt wyjścia w przypadku Pepco i Allegro jest podobny. Obie spółki były długo notowane z wysoką premią. Przy czym w Allegro nie ma takiego problemu z właścicielem – mówi Dariusz Dadej.

Funduszom, które są powyżej progu 5 proc. w Allegro (Mepinan po ostatnim ABB zmniejszył udział poniżej 5 proc.), zostały pakiety o łącznej wartości rynkowej przekraczającej 14 mld zł. O chętnym na jego przejęcie za jednym zamachem nie słychać.

Jakie szanse na inwestora branżowego?

Podobnie jest w Pepco, gdzie zmiana właściciela byłaby potencjalnie dobrą wiadomością dla akcjonariuszy mniejszościowych - najlepiej, gdyby był to inwestor branżowy.

– Ibex to inwestorzy finansowi. Nawet jeśli akcje Pepco przejęłyby polskie TFI czy OFE, to byłaby to zamiana na innych inwestorów finansowych. Najlepszym wyjściem byłby inwestor branżowy, ale biorąc pod uwagę, jaka jest obecnie sytuacja spółki, jego znalezienie nie będzie łatwe. Druga kwestia to cena – może się bowiem okazać, że będzie tak tanio, że ktoś chętny jednak się znajdzie – mówi Dariusz Dadej.

Piotr Zagała zaznacza, że Pepco nie zdołało jeszcze udowodnić, że jest spółką tej klasy, co Dino czy LPP - czyli taką, która przetrwa okres recesji, pandemii i jeszcze zdoła się wzmocnić. Nie jest więc tak łakomym kąskiem.

– Może będzie to spółka typu CCC, której szkodzi deszczowa pogoda zimą albo słoneczna jesienią, przez co wyniki są niestabilne i nieprzewidywalne – zaznacza Piotr Zagała.

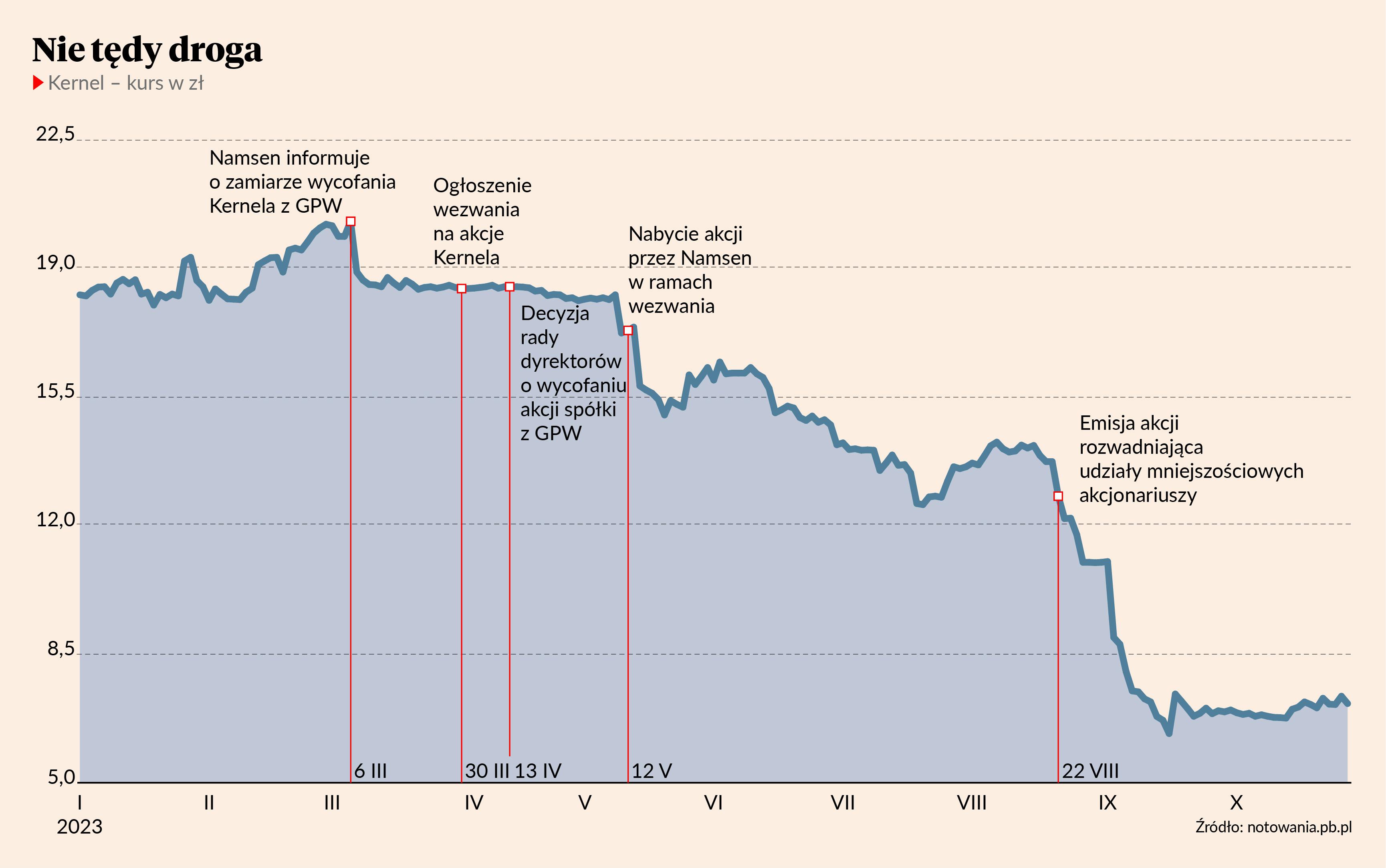

Dalszy spadek kursu akcji mógłby jednak skusić jakiś podmiot do przejęcia spółki, przy czym nie sposób przesądzić, czy nie odbyłoby się to ze szkodą dla akcjonariuszy mniejszościowych. Tak było w przypadku Kernela, gdzie główny akcjonariusz wykorzystał okazję i zostawił pozostałych ze stratami. Było to jednak łatwe dzięki temu, że Kernel jest spółką zarejestrowaną w Luksemburgu. Tymczasem Pepco jest spółką holenderską, a w tym kraju regulacje nie są tak liberalne jak w Luksemburgu, gdzie do zdjęcia spółki z giełdy wystarczyła zgoda rady dyrektorów.

– Zgodnie z "Articles of Association" Pepco uchwała akcjonariuszy w sprawie delistingu wymaga uzyskania 90 proc. głosów w obecności co najmniej połowy kapitału. Przewidują one również, że jeżeli zostaną wprowadzone inne wymogi odnośnie do kworum/większości - w praktyce jeśli nastąpi nowelizacja ustawy o ofercie publicznej - te nowe wymogi znajdą zastosowanie do Pepco – mówi Paweł Piotrowski, radca prawny z kancelarii Greenberg Traurig.

Do przymusowego wykupu potrzebne jest jednak przekroczenie progu 95 proc. akcji, choć ustalenie ceny wygląda inaczej niż w Polsce.

- W odróżnieniu od regulacji polskich cenę przymusowego wykupu ustala wskazany w prospekcie organ holenderski, którym jest wydział sądu – mówi Paweł Piotrowski.

Co więcej, w przypadku przejęcia 66 proc. akcji nowy właściciel byłby zobowiązany do ogłoszenia wezwania na pozostałe akcje spółki.

– Jeśli pojawi się inwestor, który będzie chciał kupić Pepco, to można liczyć na mocną reakcję kursu akcji, gdyż zdejmowałoby to duże ryzyko – mówi Dariusz Dadej.