W każdym tygodniu aktualizujemy informacje o kondycji światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy [https://platforma.pb.pl/b/podstawowe]. Dane na wykresach w tekście podajemy w formie wystandaryzowanego odchylenia od poziomu referencyjnego. Dzięki temu możemy porównywać wskaźniki o różnych cechach statystycznych i pokazywać odchylenia od długookresowego trendu.

Średnia wskaźników miesięcznych w Polsce znajduje się lekko powyżej długookresowego trendu, a w pozostałych krajach poniżej. Sytuacja gospodarcza nad Wisłą prezentuje się najlepiej, poprawiają się m.in. wskaźniki koniunktury dla konsumentów oraz przedsiębiorstw, sprzedaż detaliczna i produkcja przemysłowa. W Stanach Zjednoczonych sytuacja również wygląda całkiem dobrze. Badania pokazują, że amerykańskie firmy spoglądają w przyszłość optymistycznie. W Chinach odczyty kluczowych wskaźników gospodarczych powoli się poprawiają. Spowolnienie ogniskuje się głównie na rynku nieruchomości. Nie widać, by Pekin miał plan na większe pobudzanie gospodarki. W najgorszym położeniu znajdują się Niemcy, gdzie kryzys dotyczy większości obszarów życia gospodarczego, poza rynkiem pracy. Ostatnie odczyty koniunktury przedsiębiorstw lekko się poprawiły, ale wciąż znajdują się na głęboko recesyjnych poziomach.

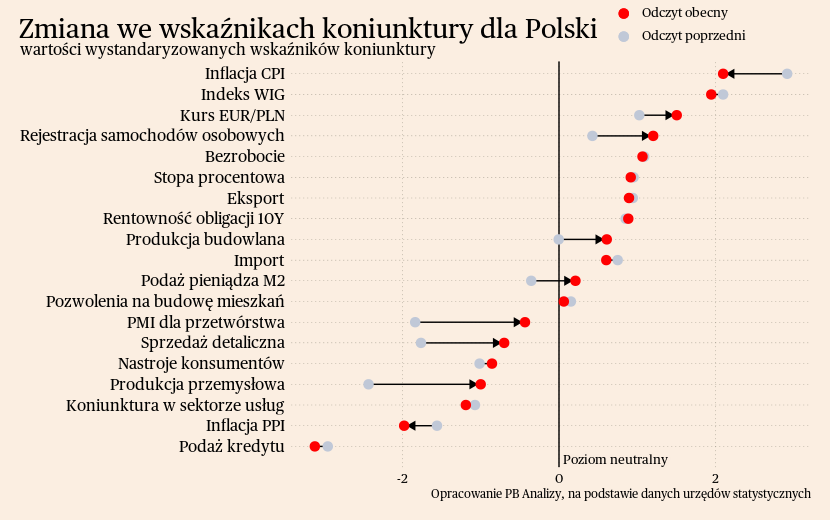

Polska

Kondycja polskiej gospodarki wygląda coraz lepiej, czego kolejnym dowodem jest mocny wzrost wskaźnika koniunktury PMI. Wskaźnik wzrósł z 44,5 pkt w październiku do 48,78 pkt w listopadzie. W historii szeregu czasowego sięgającego 1998 roku były tylko trzy większe wzrosty i wszystkie nastąpiły podczas wychodzenia z pierwszej fali pandemii. Ze wzrostem wskaźnika PMI współgra szereg zmian w otoczeniu gospodarczym, m.in. wzrost produkcji przemysłowej, sprzedaży detalicznej czy wzrost nastrojów konsumentów. Największym hamulcem jest koniunktura w Niemczech, która utrudnia funkcjonowanie firm nastawionych na eksport.

Scenariusz dla Polski: Zakładamy kontynuację powolnego ożywienie gospodarki w czwartym kwartale, wiedzionego głównie popytem konsumpcyjnym i uwalnianiem potencjału zakupowego gospodarstw domowych. Przyszły rok może być lepszy z powodu możliwego dużego wzrostu realnych dochodów ludności. Zaczyna się poprawiać także otoczenie międzynarodowe. Niewykluczone, że zmierzamy do wzrostu ponad 3-procentowego.

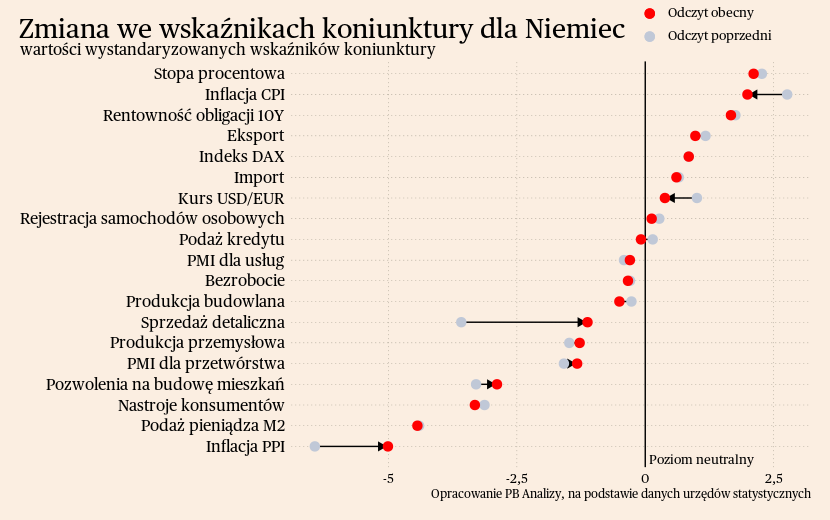

Niemcy

W Niemczech przemysł znajduje się w kryzysie i nie widać perspektyw poprawy. Produkcja przemysłowa spadła w październiku o 3,5 proc. r/r. W ujęciu miesięcznym spadek wyniósł 0,4 proc. i gdyby takie tempo kontrakcji produkcji utrzymało się przez cały rok, to spadek wyniósłby prawie 5 proc. W kryzysie znajdują się praktycznie wszystkie sektory przetwórstwa. Jedyny wyjątek stanowi branża samochodowa oraz producenci elektroniki, korzystający na większej dostępności komponentów.

Nastroje firm wskazują, że w najbliższych miesiącach nie nastąpi znacząca poprawa w produkcji. Wskazania badania PMI dla przemysłu lekko wzrosły z 40,8 w październiku do 42,6 w listopadzie. Wciąż zatem znajdują się na bardzo niskim poziomie. Wciąż wysokie jest tempo zwalniania pracowników, a także zmniejsza się aktywność zakupowa. Oba czynniki są związane ze słabym popytem krajowym oraz zagranicznym, a także ze zwiększonym poziomem niepewności.

Gospodarki Niemiec nie ratuje sektor usług. Wskaźnik PMI dla usług wyniósł w październiku 49,6 pkt, czyli nieznacznie poniżej neutralnego poziomu 50 pkt. W badaniu wskazane jest, że firmy usługowe również chcą ograniczać swoją działalność, co jest związane z niskim popytem ze strony przemysłu oraz problemami z pozyskaniem finansowania. Wyzwaniem dla sektora są również rosnące koszty, w szczególności presja płacowa. Taki układ warunków nie daje mocnej podstawy do rekompensowania strat przemysłu w najbliższej przyszłości, ani nie zapowiada ożywienia w następnych miesiącach.

Scenariusz dla Niemiec: Niemiecka gospodarka jest na ścieżce stagnacji. Głównym źródłem problemów jest spadek dochodów realnych, pociągający za sobą negatywny sentyment gospodarstw domowych oraz wysoki poziom odczuwanej niepewności. Zakładamy, że PKB Niemiec w ostatnim kwartale rok spadnie o 0,6 proc. rok do roku. Natomiast spadek cen energii powinien w końcu wywołać ożywienie, zarówno w popycie konsumentów, jak i w zdolnościach produkcyjnych firm. Przyszły rok powinien być lepszy, choć ostatnie dane budzą zwątpienie w możliwość solidnego odbicia.

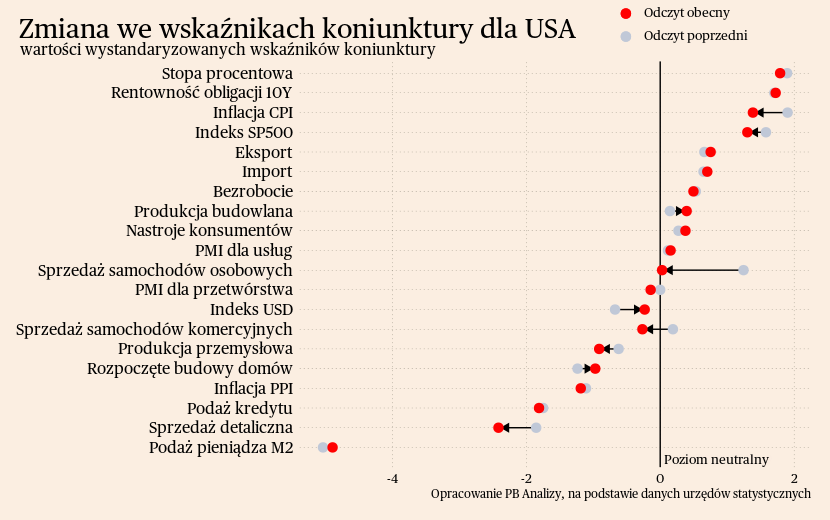

USA

Amerykańska gospodarka znajduje się w stabilnej kondycji, nie ma gwałtownego przyspieszenia, ale nie widać też spowolnienia. Według badania PMI koniunktura w przemyśle oraz usługach pozostała bez większych zmian. W przemyśle drugi miesiąc z rzędu odczyt wyniósł 49,4 pkt, a w usługach nastąpił nieznaczny wzrost do 50,8 pkt.

Za oceanem zmiany w następnych miesiącach będą niewielkie. Deklarowana produkcja rośnie, choć niewiele. Liczba nowych zamówień spada, ale dość powoli. Problemy podażowe sukcesywnie słabną. Podobnie sytuacja wygląda w usługach, gdzie przedsiębiorcy nie zgłaszali fundamentalnego pogorszenia koniunktury.

Scenariusz dla USA: Amerykańska gospodarka, w przeciwieństwie do europejskiej, rośnie szybciej od oczekiwań. Niektóre sektory spotykają się z problemami, ale perspektywy całej gospodarki wyglądają korzystnie. Zakładamy, że PKB w najbliższych kwartałach będzie rosło w tempie ponad 2 proc. rok do roku. Przyszły rok może być gorszy ze względu na opóźnione efekty podwyżek stóp procentowych oraz wygasanie nadmiarowych oszczędności gospodarstw domowych, które pozwalają podtrzymać konsumpcję.

Chiny

W Chinach utrzymuje się umiarkowanie słaba koniunktura, z oznakami nieznacznej poprawy. Wskaźnik PMI dla przetwórstwa wyniósł w zeszłym miesiącu 50,7 pkt. Od czerwca 2022 roku oscyluje on wokół neutralnego poziomu 50 pkt. Najważniejszym problemem, z jakim mierzą się teraz chińscy producenci, jest spadek zamówień eksportowych. Spowolnienie w światowej gospodarce zmniejsza ogólnie popyt, w tym popyt na towary z Chin. Dodatkowo nakładają się na to napięcia w relacjach międzynarodowych, utrudniając nawiązywanie relacji biznesowych, co obniża zakupy dóbr inwestycyjnych.

W sektorze usług sytuacja również jest umiarkowanie słaba. Wskaźnik PMI dla Chin w listopadzie wyniósł 51,5 pkt. Wzrost jest natomiast dość powolny, czyli nie wystarczy, aby dźwignąć gospodarkę ze spowolnienia. Dodatkowo w relatywnym ujęciu następuje pogorszenie sytuacji. Jeszcze na przełomie wiosny i lata wskaźnik znajdował się w okolicach 56 pkt. Sugeruje to, że minął już początkowy boom wydatkowy związany z poluzowaniem obostrzeń epidemicznych.

Scenariusz dla Chin: Zakładamy, że w tym roku Chiny oficjalnie zdołają osiągnąć cel wzrostu gospodarczego na poziomie około 5 proc., przy czym bardziej prawdopodobne jest zbliżenie się do tego wyniku od dołu. Jednocześnie trzeba zaznaczyć, że do oficjalnych statystyk z Chin należy podchodzić z dużą ostrożnością. Zniesienie obostrzeń pandemicznych nie przełożyło się na istotną poprawę koniunktury. Odbicie postępuje, ale nie nastąpi powrót do przedpandemicznej ścieżki wzrostu, gdyż wyzwania strukturalne Państwa Środka pozostają nierozwiązane.