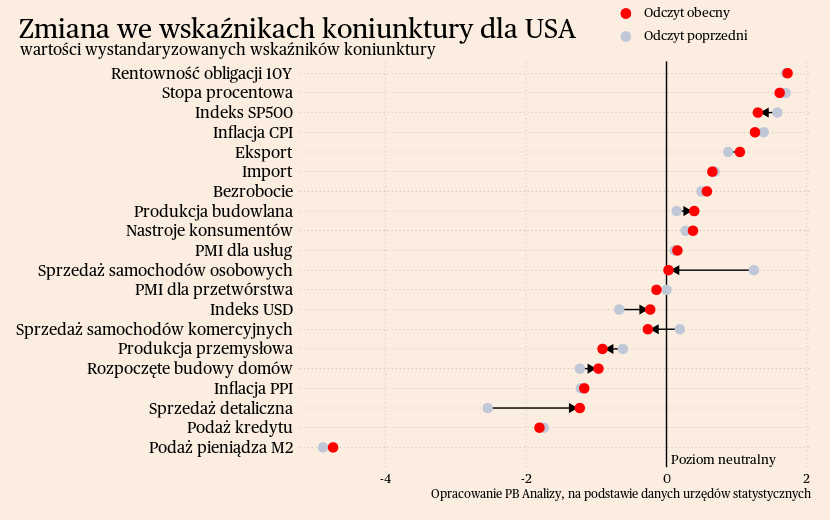

W każdym tygodniu aktualizujemy informacje o kondycji światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy. Na wykresach dane podajemy w formie wystandaryzowanego odchylenia od średniej długookresowej. Dzięki temu możemy porównywać dane o różnych cechach statystycznych.

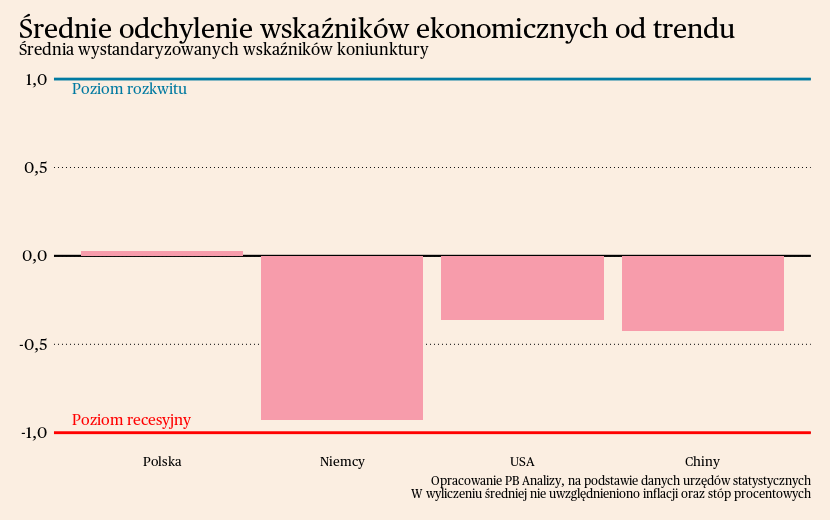

Średnia wskaźników miesięcznych w każdej z analizowanych gospodarek znajduje się poniżej trendu długookresowego. Najlepiej prezentuje się sytuacja gospodarcza w Polsce, gdzie odczyt jest blisko neutralnego poziomu. Średnia dla Polski rośnie, gdyż sukcesywnie poprawiają się wskaźniki z gospodarki realnej oraz oczekiwania konsumentów i firm. W Stanach Zjednoczonych sytuacja także wygląda całkiem dobrze.. Rynek pracy w USA jest rozgrzany i tworzy kolejne miejsca pracy. W Chinach kryzys skupia się głównie na rynku nieruchomości. Nie ma sygnałów, aby Pekin miał projekt wyprowadzenia kraju z problemów strukturalnych. W najgorszym położeniu znajdują się Niemcy, gdzie kryzys dotyczy prawie wszystkich sektorów gospodarki, choć ostatnie dane z rynku pracy pokazują, że recesja nie generuje bezrobocia.

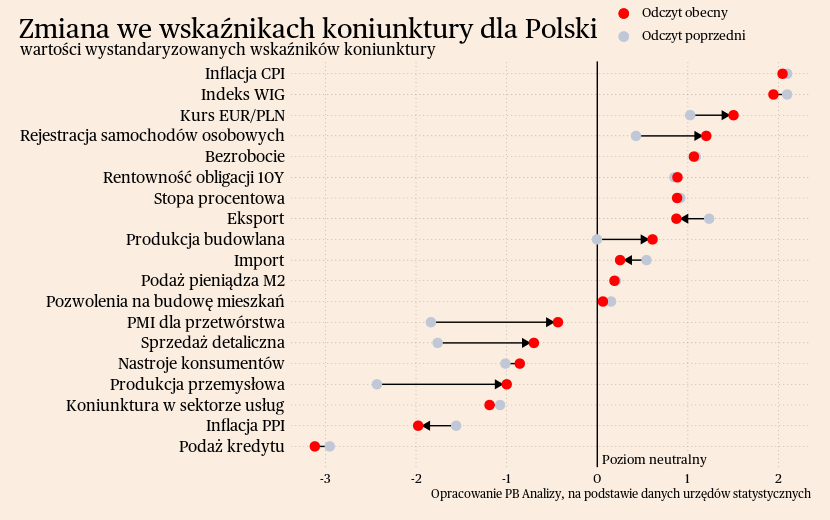

Polska

W minionym tygodniu doszło do nieznacznej rewizji danych o inflacji. Według zaktualizowanych danych dynamika cen w listopadzie wyniosła 6,6 proc. r/r, czyli minimalnie więcej niż wstępne 6,5 proc. W danych o dekompozycji widać, że inflacja jest rozlana szeroko, po wszystkich sektorach gospodarki. Poniżej celu inflacyjnego znajduje się jedynie dynamika cen transportu, który korzysta na spadku cen ropy naftowej. Powszechność inflacji oznacza, że jest ona dobrze zakorzeniona w gospodarce, dlatego jej dalsza redukcja w stronę celu inflacyjnego będzie trudna. Aczkolwiek pozytywny wydźwięk mają dane o inflacji bazowej, która obniża się szybciej od oczekiwań.

Scenariusz dla Polski: Zakładamy kontynuację powolnego ożywienie gospodarki w czwartym kwartale, wiedzionego popytem konsumpcyjnym i uwalnianiem potencjału zakupowego gospodarstw domowych przez spadek inflacji. Jakkolwiek spowolnienie w niemieckiej gospodarce przelewa się do Polski, co stanowi ryzyko dla scenariusza odbicia naszej gospodarki. Przyszły rok może być lepszy z powodu możliwego dużego wzrostu realnych dochodów ludności, który jest wspomagany przez podwyżki płac w budżetówce i wyższe transfery.

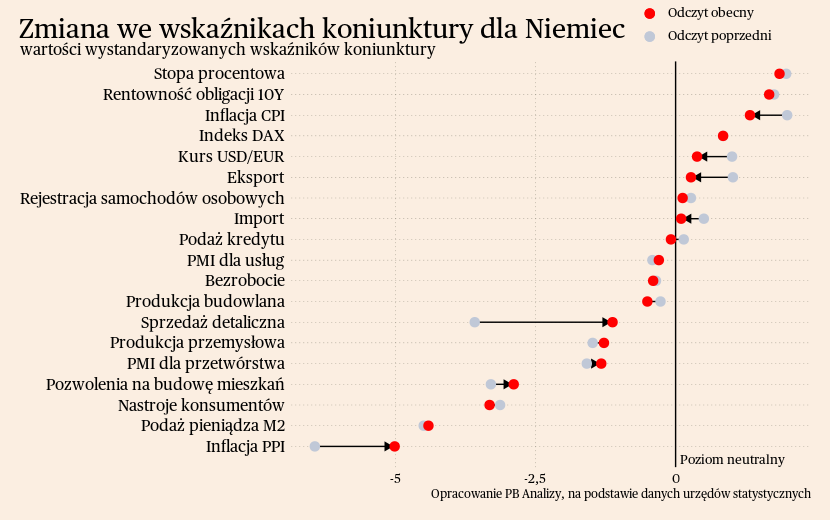

Niemcy

W Niemczech obserwujemy coraz wolniejsze tempo wzrostu zatrudnienia, choć dynamika wciąż jest dodatnia. Sytuacja jest zróżnicowana pomiędzy sektorami. W najgorszym położeniu są sektory energochłonne i to w nich nastąpiła redukcja zatrudnienia. Najlepiej wiedzie się właścicielom zakładów produkujących dobra kapitałowe. Popyt na nie wciąż rośnie, gdyż firmy realizują odłożone inwestycje oraz finansują projekty z zakumulowanych zysków.

Scenariusz dla Niemiec: Niemiecka gospodarka jest na ścieżce stagnacji. Głównym źródłem problemów jest spadek dochodów realnych, pociągający za sobą negatywny sentyment gospodarstw domowych oraz wysoki poziom odczuwanej niepewności. Zakładamy, że PKB Niemiec w ostatnim kwartale rok spadnie o 0,5 proc. rok do roku. Natomiast spadek cen energii powinien w końcu wywołać ożywienie, zarówno w popycie konsumentów, jak i w zdolnościach produkcyjnych firm. Przyszły rok powinien być lepszy i zakładamy, że będzie to widoczne na wiosnę.

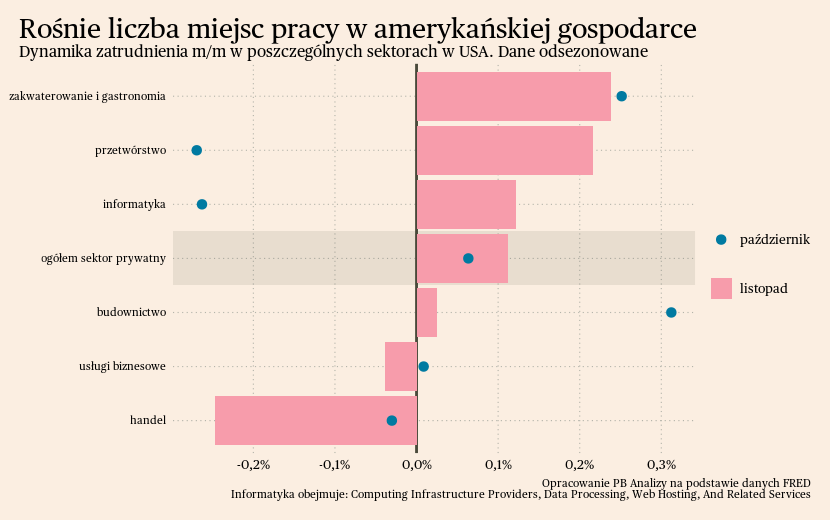

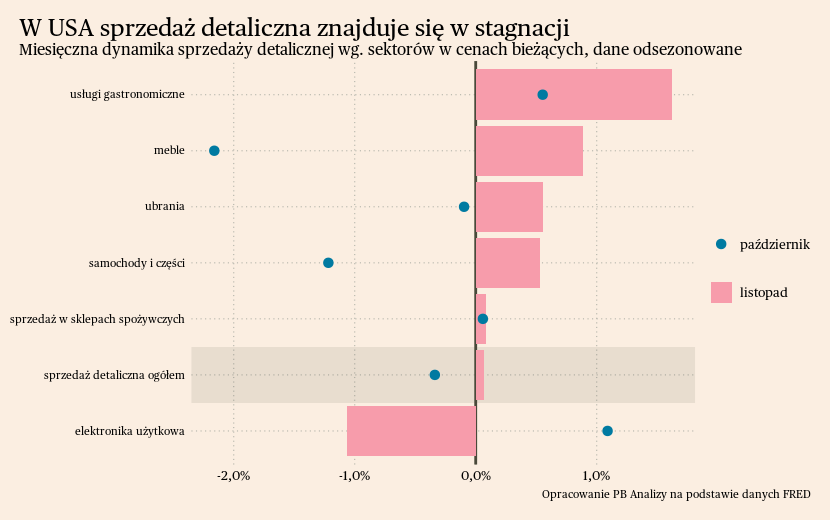

USA

W Stanach Zjednoczonych inflacja jest znacznie mniejszym problemem niż w Europie. W listopadzie inflacja CPI wyniosła 3,12 proc. r/r, czyli o 0,1 p. p. mniej niż miesiąc wcześniej. Tempo dezinflacji w poszczególnych sektorach odzwierciedla wielkość popytu klientów. Najwolniej dezinflacja postępuje w obszarze usług, których ceny (bez imputowanych czynszów) urosły o 3,5 proc. Z kolei w przypadku dóbr bez cen energii inflacja wynosi zaledwie 0,7 proc. r/r.

Niską presję inflacyjną ze strony sektora dóbr potwierdzają również dane o inflacji w przemyśle. Indeks PPI spadł o 3 proc. r/r i znajduje się na minusie już dziewiąty miesiąc z rzędu. Głównym źródłem deflacji są dobra energochłonne, aczkolwiek deflacja lub niska dynamika wzrostu notowana jest w większej liczbie sektorów.

Bardzo mocny w USA jest rynek pracy. W listopadzie bezrobocie spadło z 3,9 proc. do 3,7 proc., czyli znajduje się bardzo blisko historycznych minimów. Firmy kolejny miesiąc z rzędu dodawały nowe miejsca pracy. Największa część z nich powstała w gastronomii i zakwaterowaniu, które odrabiają jeszcze straty po pandemii.

Teoretycznie tak rozgrzany rynek pracy rodzi ryzyko powstania presji na nawrót inflacji. Jednak na rynku pracy w Stanach istnieje jeszcze przestrzeń do dostosowania w postaci zmniejszenia stopy wakatów. Lepsze dopasowania pomiędzy pracownikami oraz pracodawcami mogą sprawić, że wzrost wynagrodzeń nie odbije się istotnie na kosztach firm.

Mocne były ostatnio również dane o sprzedaży detalicznej. W listopadzie nastąpił jej wzrost o 0,9 proc. r/r (gdy w październiku roczna dynamika wyniosła -0,8 proc.). Wynik może być nieco zaburzony przez okres promocji na Święto Dziękczynienia. Widać to w szczególności w meblach, których sprzedaż przez ostatnie miesiące spadała, a teraz gwałtownie wzrosła. Możliwe, że sprzedawcy chcieli pozbyć się zalegających na magazynach mebli, dlatego dali większe upusty cenowe, co poskutkowało większą sprzedażą.

Scenariusz dla USA: Amerykańska gospodarka, w przeciwieństwie do europejskiej, rośnie szybciej od oczekiwań. Niektóre sektory spotykają się z problemami, ale perspektywy całej gospodarki wyglądają korzystnie. Zakładamy, że PKB w najbliższych kwartałach będzie rosło w tempie ponad 2 proc. rok do roku. Przyszły rok może być gorszy ze względu na opóźnione efekty podwyżek stóp procentowych oraz wygasanie nadmiarowych oszczędności gospodarstw domowych, które pozwalają podtrzymać konsumpcję.

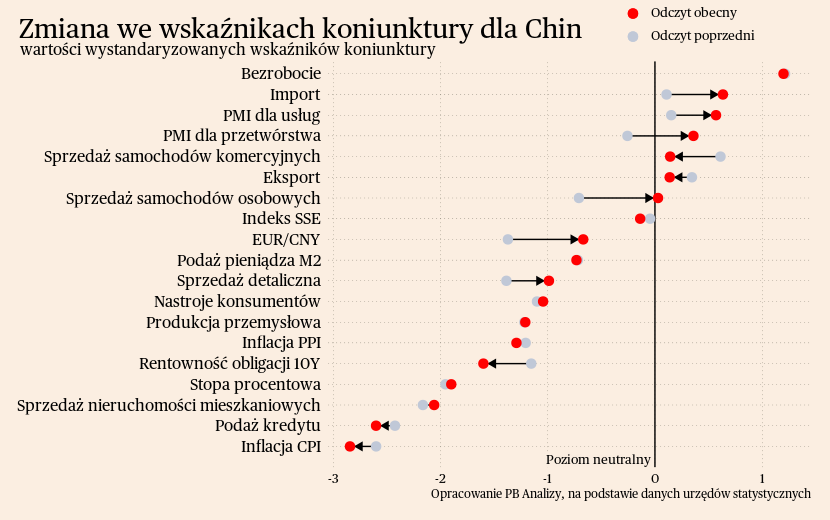

Chiny

W Chinach trwa spowolnienie gospodarcze, którego przejawem jest deflacja. Indeks cen konsumpcyjnych spadł o 0,5 proc. r/r, a indeks cen producentów spadł o 3 proc. r/r; w obu przypadkach dynamiki indeksów są niżej niż w zeszłym miesiącu. Najważniejszym źródłem deflacji są ceny żywności. Przez dobre żniwa w Chinach występuje nadpodaż płodów rolnych, co przekłada się na presję na obniżanie cen oraz spadki cen surowców energetycznych. Jednakże indeks CPI po wyłączeniu cen żywności dalej notuje jedynie rachityczny wzrost - o 0,4 proc. r/r. Deflacja jest zatem rozlana szeroko po gospodarce i wynika z braku popytu. Niskie zainteresowanie klientów wynika natomiast z podwyższonego poziomu niepewności, kryzysu na rynku nieruchomości oraz kryzysu w Europie, co obniża popyt na chiński eksport.

Scenariusz dla Chin: Zakładamy, że w tym roku Chiny oficjalnie zdołają osiągnąć cel wzrostu gospodarczego na poziomie około 5 proc., przy czym bardziej prawdopodobne jest zbliżenie się do tego wyniku od dołu. Jednocześnie trzeba zaznaczyć, że do oficjalnych statystyk z Chin należy podchodzić z dużą ostrożnością. Zniesienie obostrzeń pandemicznych nie przełożyło się na istotną poprawę koniunktury. Odbicie postępuje, ale nie nastąpi powrót do przedpandemicznej ścieżki wzrostu, gdyż wyzwania strukturalne Państwa Środka pozostają nierozwiązane.