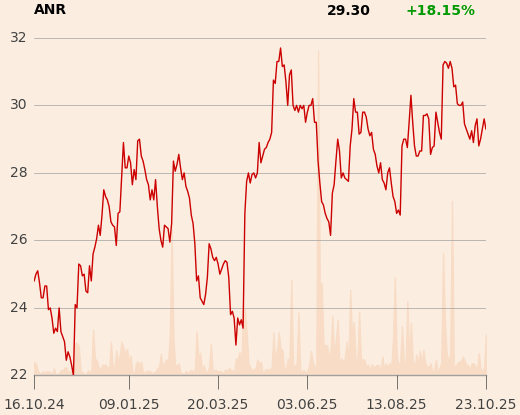

Raport wydano przy kursie na poziomie 29 zł.

"Analizując sprzedaż w trakcie 2025 roku i szacunki 3Q25 vs nasze wcześniejsze założenia oraz zakładając lekką poprawę sentymentu konsumenta w trakcie 2025 roku, na niemal niezmienionym poziomie pozostawiamy prognozy dotyczące przychodów, jednak nieco w górę korygujemy zakładane marże. Relatywnie wysoka baza z 2H24 krótkoterminowo będzie utrudniać uzyskiwanie wysokich pozytywnych dynamik przychodów. Dane sprzedażowe za 3Q25 zdają się potwierdzać taki scenariusz. W dalszym ciągu, zakładamy spadek wydatków marketingowych w odniesieniu do przychodów, do poziomów sprzed przejęcia +sneakersów+ w horyzoncie do 2027 roku" - napisano w raporcie.

"W wyniku aktualizacji wyceny i rekomendacji widzimy 16 proc. potencjał wzrostowy dla wartości akcji w średnim okresie" - dodano.

Pierwsza dystrybucja raportu nastąpiła 20 października 2025 roku o godz. 17:20.

Autorem rekomendacji jest Dariusz Dadej.

Depesza jest skrótem rekomendacji. W załączniku znajduje się plik PDF z wymaganymi prawem informacjami Noble Securities.