Rosnące ryzyko recesji widać w notowaniach wielu aktywów, ale nie widać go w ogólnym odwrocie od ryzyka na rynkach. To dość ciekawe zjawisko, które może mieć parę przyczyn. Obawy o kondycję makroekonomiczną światowej gospodarki widać m.in. po spadających notowaniach surowców, czy przecenie spółek z sektorów wrażliwych na cykl (logistyka, maszyny i urządzenia). Ale ogólnie indeksy giełdowe nie spadają. Nie ma też odwrotu inwestorów z rynków wschodzących, ani jakieś masowej ucieczki do dolara i obligacji. Jak to wyjaśnić? Można wskazać na dwie potencjalne przyczyny. Po pierwsze, recesja może być ograniczona do niektórych sektorów, szczególnie przemysłowych. Po drugie, realne stopy procentowe wciąż są niskie i podtrzymują popyt na ryzykowne aktywa. Ten drugi czynnik będzie stopniowo przemijał i wywierał coraz większą presję na rynki finansowe. Na razie jednak można przypuszczać, że recesja będzie rozgrywana na rynkach tak, jak do tej pory – raczej sektorowo niż poprzez generalną ucieczkę od ryzyka.

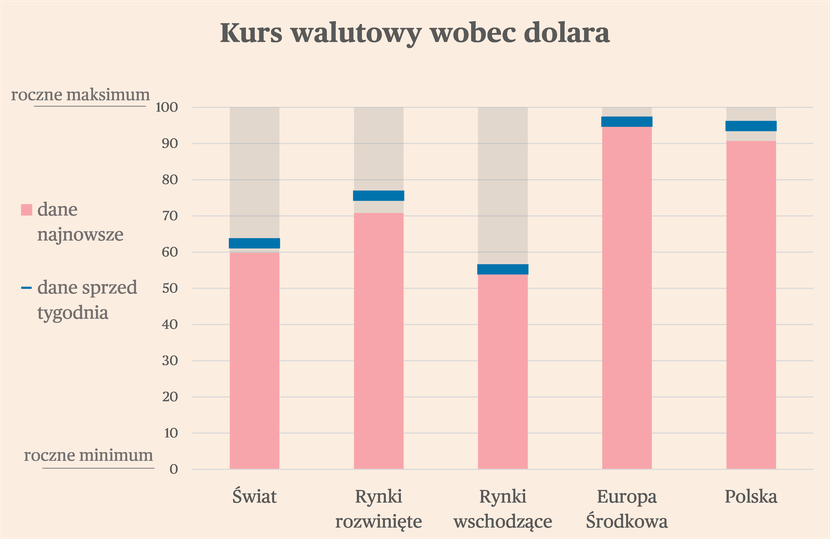

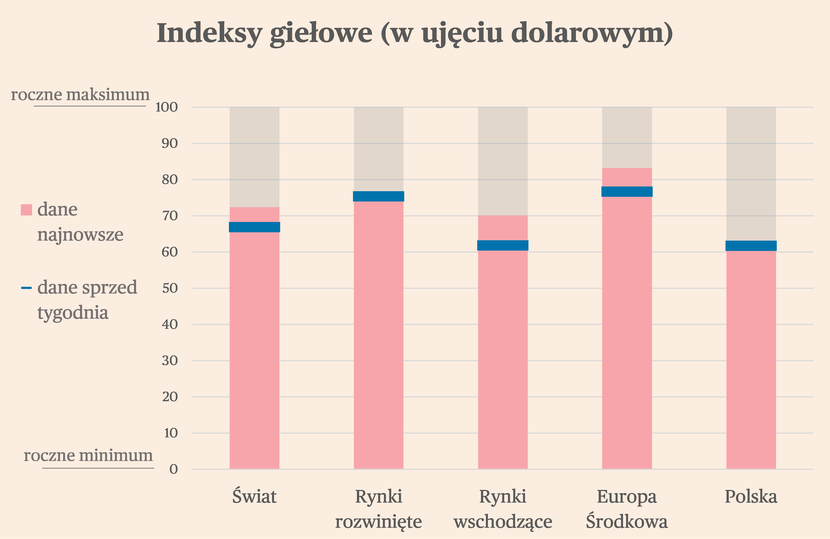

Polskie aktywa w minionych dniach zachowywały się słabo na tle świata i innych rynków wschodzących. Złoty tracił wobec dolara, a indeksy giełdowe (wyceniane w dolarach) wypadły gorzej niż ich odpowiedniki w regionie i na świecie. Może to być wynik obaw o uporczywość inflacji, o stabilność i wyniki finansowe sektora bankowego, ale też może być to zwykły szum. W tym roku nastawienie inwestorów finansowych do Polski wyraźnie się poprawiło, waga ryzyka fiskalnego i politycznego została obniżona, najgorsze scenariusze inflacyjne zostały odrzucone. Ostatnie ruchy rynkowe raczej nie negują tej generalnej poprawy i mogą być po prostu przypadkowymi zmianami. Jeżeli tak jest, to w najbliższych dniach można oczekiwać relatywnej poprawy sentymentu wobec Polski.

Waluty

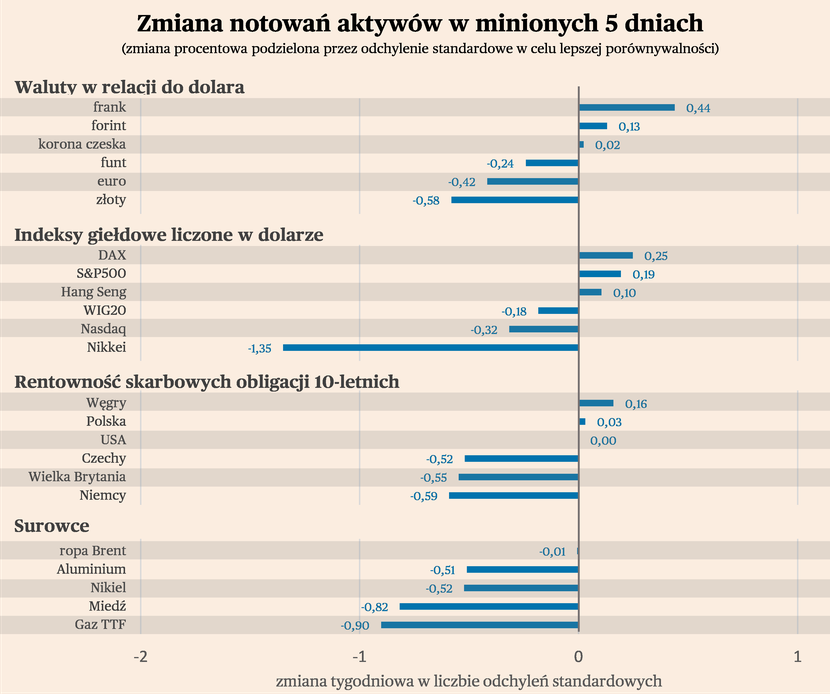

W minionych dniach dolar lekko się umocnił wobec większości walut ze względu na napływ dobrych danych z amerykańskiego rynku pracy, który jest traktowany jako papierek lakmusowy tamtejszej koniunktury. Cena dolara w Polsce w ciągu tygodnia zwiększyła się z 4,28 do 4,31 zł (czyli ok. 0,5 proc.). Przecenie oparła się czeska korona, co może wynikać z bardziej jastrzębiego nastawienia tamtejszego banku centralnego. Lepiej zachowywały się też waluty krajów azjatyckich – Indii, Indonezji, czy Korei. Możliwe, że jest to efekt stopniowej poprawy koniunktury w Chinach, która może pociągnąć w górę całą azjatycką gospodarkę. Natomiast na razie umocnienie dolara na świecie nie stanowi istotnej zmiany wobec trendów z poprzednich tygodni. Jest to ruch w wąskim zakresie.

Akcje

Ceny akcji zachowywały się w minionym tygodniu w bardzo zróżnicowany sposób. Generalnie średnio na świecie indeksy rosły. Ale bez żadnej geograficznej reguły. Wzrosty odnotowano m.in. w Czechach, Wielkiej Brytanii, strefie euro, Turcji, czy Indiach. A spadki w Polsce, Szwecji, Brazylii, czy Meksyku. To wskazuje, że na rynku akcyjnym na ten moment nie ma żadnej dominującej narracji, ruchy są dość przypadkowe. Więcej ciekawych zjawisk widać w podziale sektorowym.

Indeksy sektorowe

Zeszły tydzień na europejskich giełdach przyniósł wzrosty dziesięciu z dwudziestu trzech indeksów branżowych. Najmocniej zyskała farmaceutyka i biotechnologia (1,00 odchylenia standardowego z ostatniego roku), producenci elektryczności (0,70) oraz spółki dostarczające gaz i wodę (0,62). Wśród najmocniej wyprzedawanych sektorów znalazła się logistyka (-0,90), producenci sprzętu elektrycznego i elektronicznego (-0,84) oraz sektor inżynierii przemysłowej (-0,73). Indeks Stoxx 600 Europe, grupujący największe spółki notowane w Europie, zakończył tydzień na bardzo niewielkim plusie (0,05).

Jakie zjawiska były widoczne w notowaniach indeksów sektorowych w ostatnich dniach? Najbardziej jaskrawym jest powrót obaw recesyjnych. Linia podziału sektorów wzrostowych i spadkowych przebiegała dokładnie tak, jak kilka miesięcy temu – zyskują głównie tzw. sektory odporne na recesję. Mowa tutaj o spółkach farmaceutycznych i biotechnologicznych, producentach żywności i napojów, a częściowo także dostarczycielach gazu i wody. Spadały natomiast sektory podatne na recesję – dobra osobista, motoryzacja, sprzęt elektrycznych i elektronicznych, sprzęt ICT, czy produkty rekreacyjne (głównie gry komputerowe). Wyraźnie widać więc, że inwestorzy zaczęli ponownie brać pod uwagę scenariusz silnego osłabienie koniunktury w Europie.

Drugim zjawiskiem wartym uwagi jest stopniowe przywracania zaufania do sektora bankowego po zawirowaniach spowodowanych upadkiem SVB oraz problemami Credit Suisse. To już trzeci tydzień z rzędu, który banki kończą na plusie.

Trzecim zjawiskiem wartym uwagi są wzrosty spółek produkujących elektryczność. Należy to odczytywać jako oczekiwania co do ponownych wzrostów cen energii w Europie, po spadkach w IV kw. 2022 r. i I. kw. 2023 r. Alternatywnie może być to przejaw oczekiwań na poprawę marż lub wycena spadku ryzyka nakładania podatków sektorowych.

Czwartym zjawiskiem wartym uwagi jest duża słabość sektora logistycznego, o czym piszemy w dalszej części, poświęconej europejskim spółkom znajdującym się najbliżej swoich rocznych minimów.

Które spółki są blisko maksimum, a które minimum rocznego

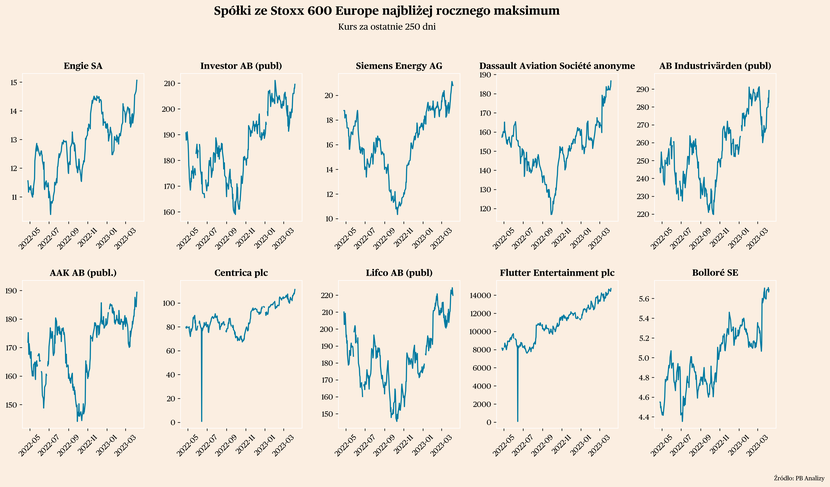

Spółki najbliżej maksimum i minimum na europejskich giełdach

Spośród spółek wchodzących w skład indeksu Stoxx 600 Europe, najbliżej swoich rocznych maksimów są przede wszystkim te z sektora energetycznego (Engie, Centrica) oraz spółki przemysłowe dostarczające głównei produkty dla biznesu i sektora publicznego (Siemens Energy, Dassault Aviation, szwedzkie konglomeraty Investor AB, główny akcjonariusz m.in. ABB, Atlas Copco, SAAB i Ericssona, oraz AB Industrivarden, akcjonariusz m.in. Volvo i Sandvik).

Wzrosty tych spółek przemysłowych mogą wskazywać na trzy zjawiska. Po pierwsze, nastąpiła normalizacja w łańcuchach dostaw, przez co tanieją komponenty do produkcji i co za tym idzie obniżają się koszty. Po drugie, ustępuje szok energetyczny, co również wpływa na spadek kosztów. Po trzecie, w wybranych gałęziach przemysłu trwa hossa spowodowana wojną (Dassault Aviation) oraz transformacją energetyczną (Siemens Energy).

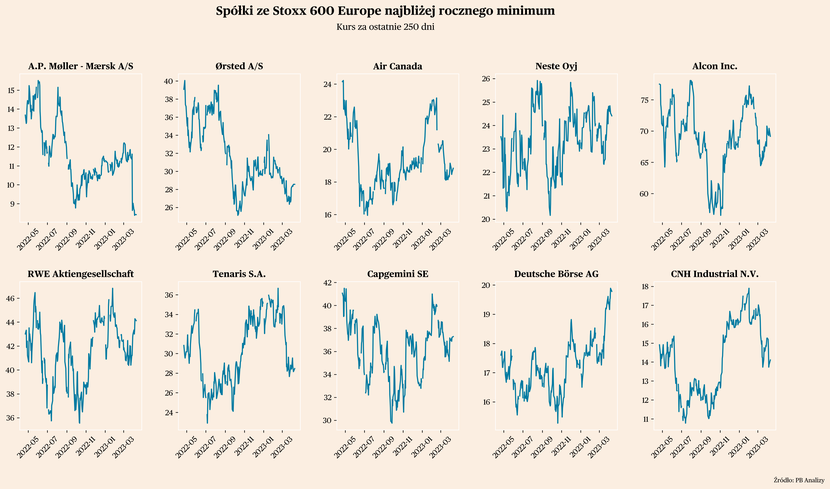

Warto również spojrzeć na spółki z indeksu Stoxx 600 Europe, które znajdują się najbliżej rocznego minimum. Szczególną uwagę zwraca w tym gronie A.P. Moller-Maersk, jedna z największych firm logistycznych na świecie i drugi największy operator kontenerowy na świecie. Spadki notowań tej spółki to dobry barometr światowego handlu. Wskazuje on przede wszystkim na jego normalizację – spada popyt na przewóz towarów, bardzo wyraźnie spadają ceny frachtu morskiego, zniwelowane zostały także kolejki w największych portach morskich, na których korzystali operatorzy. Wyprzedaż walorów spółki przez inwestorów jest sygnałem, że spodziewają się oni dalszego pogorszenia koniunktury w światowym handlu.

Spółki najbliżej maksimum i minimum na amerykańskich giełdach

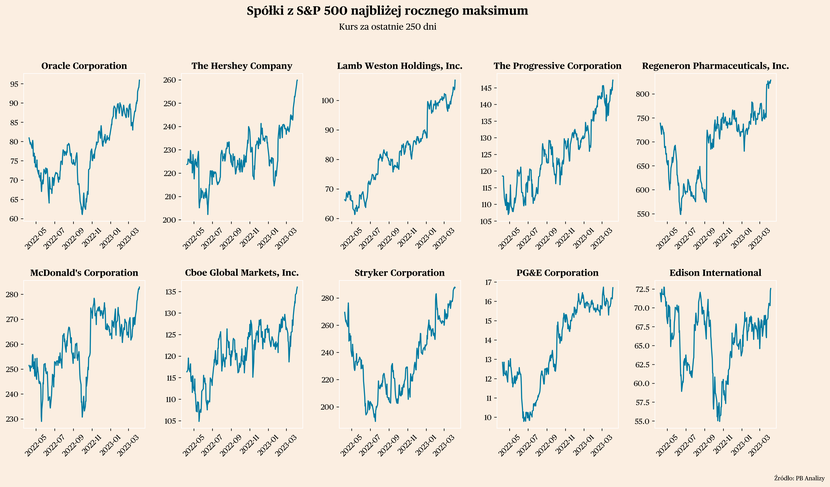

Wśród dziesięciu spółek wchodzących w skład indeksu S&P 500 najbliżej swoich rocznych maksimów więcej niż jedna działa w sektorze spożywczo-gastronomicznym (producent czekolady Hershey Company, przetwórca ziemniaków Lamb Weston oraz McDonald’s), farmaceutycznym (Regeneron Pharmaceuticals, Stryker Coporation) oraz produkcji i dostarczania energii (PG&E Corporation, Edison International).

Wzrosty spółek można odczytywać jako sygnały przesuwania się kapitału w kierunku sektorów bezpieczniejszych w obliczu recesji. Warto jednak także zwrócić uwagę na czynniki związane ze specyfiką działalności poszczególnych spółek. Na przykład, wzrosty McDonald’s mogą wskazywać, że inwestorzy liczą na substytuowanie droższego jedzenia „na mieście” tańszym jedzeniem w fast foodach. Z kolei wzrost spółek farmaceutycznych może być spowodowany wysoką sprzedażą leków w I kw. 2023 r., która prawdopodobnie została wywołana epidemią grypy.

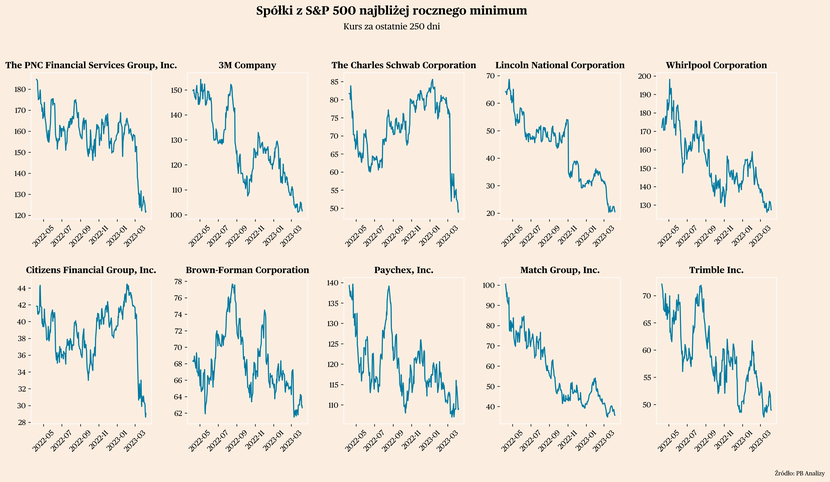

Z kolei wśród spółek ze składu S&P 500, których notowania są najbliżej rocznych minimów, można znaleźć przede wszystkim banki (PNC Financial Services, Charles Schwab, Citizen Financial) i inne spółki z sektora finansowego (ubezpieczyciel Lincoln National). To wskazuje, że inwestorzy w USA wciąż mocno obawiają się o stabilność sektora finansowego, zwłaszcza słabszych kapitałowo podmiotów.

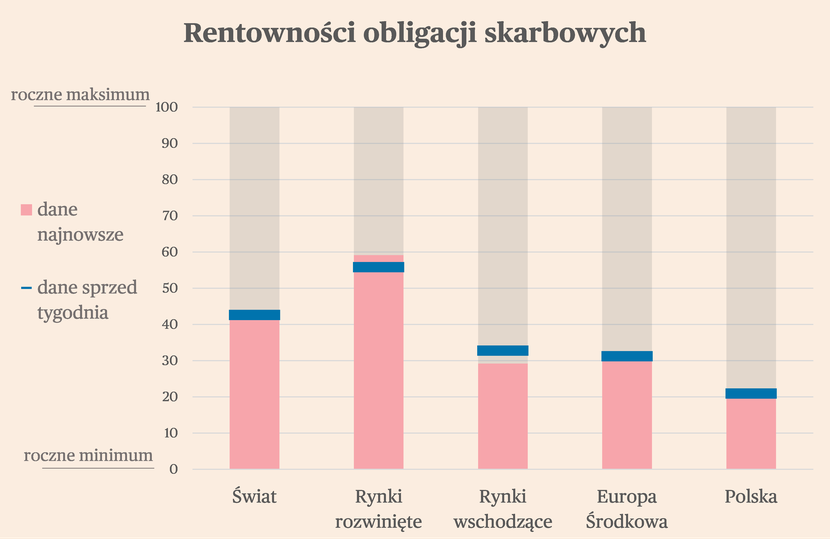

Obligacje

Rentowności obligacji nie ulegały istotnym zmianom w minionych dniach. W Europie Zachodniej rentowności spadały, w Europie Środkowej lekko rosły. Widać w tym przejaw odmiennego postrzegania perspektyw inflacyjnych obu części Starego Kontynentu. W Stanach Zjednoczonych rentowności pozostały bez zmian, mimo dobrych danych makroekonomicznych.

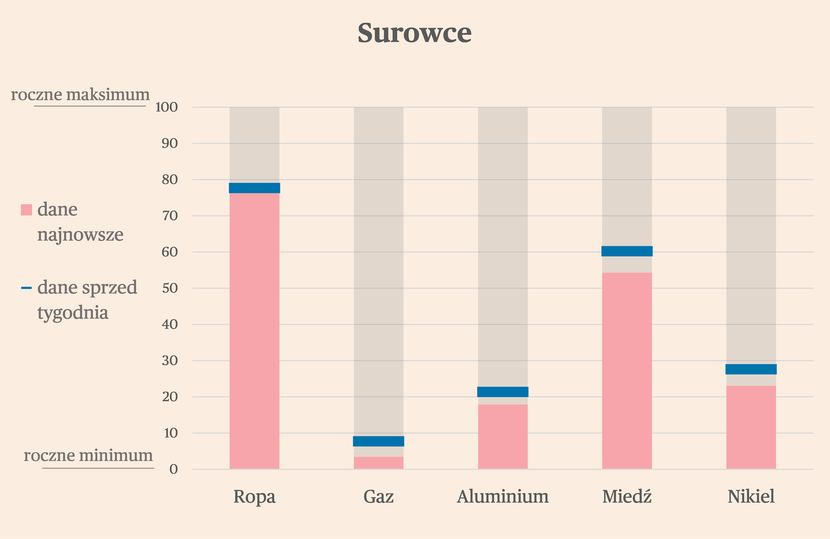

Surowce

Ceny surowców obniżyły się wyraźnie w minionych dniach. Jest to spójne z przeceną spółek przemysłowych i logistycznych. Inwestorzy wyceniają kontynuację recesji przemysłowej na świecie, pomimo niezłych danych z niemieckiego przemysłu ostatnio. Najmocniej spadły ceny gazu, co jest korektą po wzrostach z wcześniejszych dni i prawdopodobnie jakąś reakcją na ocieplenie w Europie. Zaczął się już sezon uzupełniania magazynów i wiele wskazuje, że przed kolejną zimą Europa będzie w miarę bezpieczna energetycznie. Wyraźnie przecenione zostały aluminium i miedź, czyli metale najbardziej wrażliwe na cykl koniunktury. Obniżyły się nawet minimalnie ceny ropy, pomimo decyzji OPEC o cięciu wydobycia. Jest to spójne z wnioskami przedstawionymi w tym miejscu w zeszłym tygodniu – cięcie wydobycia to bardziej sygnał słabości popytu niż pogorszenia podaży.