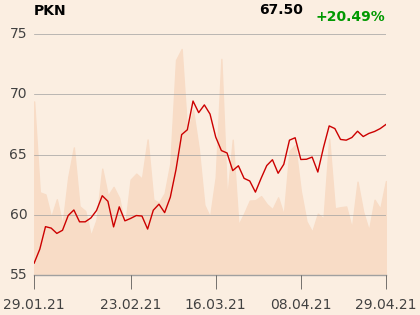

Konsumpcja paliw jest niższa niż rok wcześniej, przerób ropy w rafineriach również, a sprzedaż spada. Co z tego wynika? Dla wyników PKN Orlen niewiele złego, bo w pierwszym kwartale 2021 r. koncern miał 1,9 mld zł czystego zysku, czyli dwa razy więcej niż rok wcześniej. Miał też 3,5 mld zł EBITDA i 1,8 mld zł zysku na tym poziomie po korektach o zdarzenia jednorazowe. Na każdym poziomie - oprócz przychodów - wyniki były lepsze od konsensusu analityków, ankietowanych przez PAP.

Największy wkład w zysk grupy miał segment energetyczny, którego zyski zwiększyły się ponad dwukrotnie. Nic dziwnego - w przeciwieństwie do pierwszego kwartału ubiegłego roku w wynikach tych uwzględniana jest Energa, konsolidowana od kwietnia 2020 r.

Grupa miała w pierwszym kwartale 3,9 mld zł przepływów finansowych netto z działalności operacyjnej, dzięki czemu poprawiły się jej wskaźniki zadłużenia. Jednocześnie na inwestycje przeznaczono w ciągu kwartału około 1,8 mld zł. Część z tego poszła na rozbudowę sieci detalicznej przy stacjach oraz punktów alternatywnego tankowania.

„Sieć sprzedaży pozapaliwowej wzrosła o 74 punkty w stosunku do analogicznego okresu ubiegłego roku. Na koniec pierwszego kwartału 2021 r. było ich łącznie 2229, w tym: 1729 w Polsce, 313 w Czechach, 146 w Niemczech, 28 na Litwie oraz 13 na Słowacji. Liczba punktów alternatywnego tankowania wzrosła o 111 rok do roku i obecnie wynosi 225, w tym 180 punktów ładowania samochodów elektrycznych, 2 stacje wodorowe oraz 43 stacje CNG” – podaje Orlen.

Wyniki Orlenu w drugim kwartale oceniam neutralnie. Po oczyszczeniu ich ze zdarzeń jednorazowych, związanych m.in. z przeceną zapasów, różnicami kursowymi czy ruchami na certyfikatach CO2 są zbliżone do rynkowych oczekiwań. Należało się spodziewać, że w segmencie rafineryjnym w związku z bardzo trudnym otoczeniem makroekonomicznym będzie słabo. W petrochemii natomiast marże są na historycznie wysokim poziomie, czego jednak Orlen w pełni nie może skonsumować, bo w tym segmencie akurat teraz są przestoje związane z remontami, co wpływa negatywnie na wolumen produkcji. In plus zaskoczyła Energa. W drugim kwartale otoczenie makroekonomiczne w rafinerii może być nieco bardziej sprzyjające, w detalu powinna pomóc też niska baza sprzed roku, ale realnego poprawienia wyników spodziewałbym się raczej w drugim półroczu, gdy lock-down będzie odpuszczał, a w petrochemii być może utrzymają się rekordowe marże.

Orlen jest spółką, której wyniki bardzo mocno zależą od otoczenia makroekonomicznego. Krótkoterminowo decyzje biznesowe mają ograniczony wpływ na rentowność i często ich efekt jest trudny do zauważenia, bo o rezultatach decyduje poziom marż w poszczególnych segmentach. Menedżerowie mogą mieć natomiast wpływ w dłuższym horyzoncie w zakresie tego, jak odpowiadają na zmieniające się trendy rynkowe i jak ustawiają firmę, by w wieloletniej perspektywie mogła się odnaleźć na rynku. W sektorze paliwowym mamy teraz okres dużych zmian i wiele spółek podejmuje radykalne decyzje, oczekując np. szybkiego spadku popytu na paliwa wraz ze wzrostem popularności samochodów elektrycznych. Decyzje strategiczne w tym zakresie będzie można ocenić za kilka lat.