Zaczął się drugi z rzędu rok, w którym osoby prowadzące działalność gospodarczą mogą korzystać z ryczałtu ewidencjonowanego, jednej z najprostszych form opodatkowania, jeżeli uzyskują obroty dużo wyższe niż limit obowiązujący przez wiele lat. W ubiegłym roku prawo do tego po raz pierwszy mieli przedsiębiorcy osiągający przychody odpowiadające kwocie do 250 tys. EUR (w tym roku wynosi 1 078 425 zł). To efekt jednej z ustaw tzw. deregulacyjnych. Wcześniej granicą było 150 tys. EUR. Uprawnionych zatem przybyło. Dokładna liczba tegorocznych ryczałtowców będzie znana dopiero po podsumowaniu zeznań o wysokości przychodów uzyskanych w 2018 r. (tj. PIT-28), czyli w 2019 r. Na statystyki za 2017 r. również trzeba poczekać, ponieważ termin rozliczeń tej grupy podatników upływa, jak co roku, 31 stycznia.

Nie dla każdego

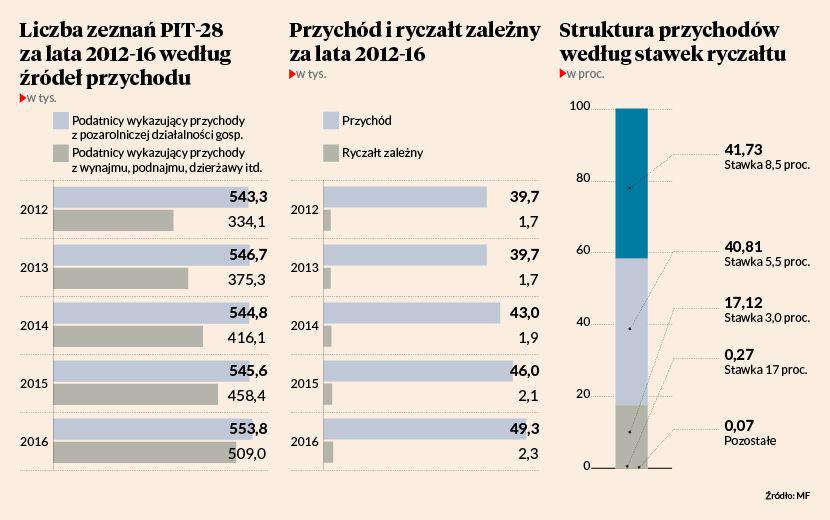

Z danych Ministerstwa Finansów (MF) za lata 1999-2016 wynika, że osób korzystających z tej formy opodatkowania w ostatnich latach przybywało. W 2016 r. było ich ponad milion, z czego prowadzący pozarolniczą działalność gospodarczą stanowili nieco ponad połowę podatników opłacających ryczałt ewidencjonowany, a niemal równie liczna grupa uzyskiwała przychody wyłącznie z najmu, podnajmu, dzierżawy, poddzierżawy lub umów o podobnym charakterze, niezwiązanych z biznesem.

Statystyki MF pokazują przy tym, że od lat ryczałt ewidencjonowany jest płacony przez podobną liczbę prowadzących działalność gospodarczą. O tym, jak zmiana limitów uprawniających do tego podatku wpłynęła na decyzje o jego wyborze oraz na dochody państwa z tego źródła, będzie wiadomo dopiero po podsumowaniach zeznań składanych obecnie. Nie bez znaczenia jest też, że — niezależnie od limitu przychodów uprawniających do korzystania z tego podatku — ograniczeniem jest rodzaj prowadzonego biznesu. Tej formy opodatkowania nie mogą stosować osoby, które osiągają, w całości lub w części, przychody m.in. z tytułu prowadzenia aptek, kupna i sprzedaży wartości dewizowych czy z handlu częściami i akcesoriami do pojazdów mechanicznych.

Muszą też rozważyć, czy odpowiada im wysokość tego PIT, płaconego od przychodu pomniejszonego o koszty jego uzyskania. Obecnie obowiązuje siedem stawek przypisanych do określonego rodzaju działalności i zarobkowania — 20 proc. (wolne zawody), 17 proc. (niektóre usługi niematerialne, np. hotelarskie, wynajem samochodów osobowych), 12,5 proc. (to nowa stawka, obowiązująca od tego roku od przychodów z najmu, dzierżawy i podobnych umów, stosowana do nadwyżki ponad 100 tys. zł), 8,5 proc. (m.in. działalność usługowa, w tym gastronomiczna w zakresie sprzedaży napojów o zawartości alkoholu powyżej 1,5 proc., a także najem, dzierżawa i podobne umowy do kwoty 100 tys. zł, wprowadzonej od tego roku), 5,5 proc. (np. działalność wytwórcza, roboty budowlane), 3 proc. (działalność usługowa w zakresie handlu i gastronomiczna, z wyjątkiem sprzedaży mocnych alkoholi) oraz 2 proc. (sprzedaż przetworzonych nieprzemysłowo produktów roślinnych i zwierzęcych pochodzących z własnej uprawy, hodowli lub chowu).

Obowiązki i prawa

Podatnicy korzystający z tej formy opodatkowania mają obowiązek prowadzić ewidencję przychodów odrębnie za każdy rok podatkowy (za jej brak grozi podatek nawet do wysokości 75 proc. od przychodów oszacowanych przez organ podatkowy), a także ewidencjonować wyposażenie oraz mieć wykaz środków trwałych oraz wartości niematerialnych i prawnych.

Z danych MF o zeznaniach PIT-28 za 2016 r. składanych przed rokiem wynika, że najwięcej podatników (ponad 200 tys.) osiągało przychody z działalności gospodarczej ze stawką opodatkowania 8,5 proc., a najmniej (431) z 20 proc. zryczałtowanym PIT. Z tego podatku mogą korzystać przedsiębiorcy prowadzący działalność nie tylko samodzielnie, na własne nazwisko.

Uprawnione są do niego również spółki cywilne oraz jawne osób fizycznych. W takim przypadku wszyscy wspólnicy muszą złożyć urzędowi skarbowemu oświadczenie o wyborze ryczałtu ewidencjonowanego.

Zaznaczyć to muszą również w PIT-28 składanym do 31 stycznia, dołączając informację o przychodach uzyskiwanych w taki sposób (PIT-28/A lub PIT-28/B). Ryczałtowcy, składający roczne zeznania, mogą w nich uwzględnić straty z lat ubiegłych i korzystać z ulg. Szczegółowego rozliczenia wysokości tych odliczeń powinni dokonać w załącznikach do PIT-28. Są to PIT/O, PIT/D i PIT/2K.

1,5 tys. Tylu ryczałtowców w zeznaniach składanych przed rokiem uwzględniło straty z lat ubiegłych. Łączna kwota tych odliczeń przekroczyła 11,5 mln zł