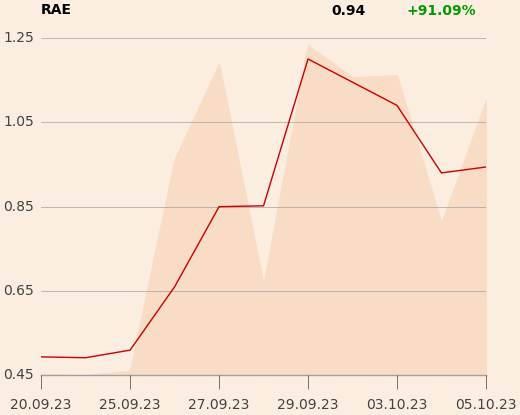

Oceny analityków rzadko mają tak piorunujący efekt dla kursu, jak stało się to we wrześniu ubiegłego roku w przypadku akcji Raenu. W przygotowanym na zlecenie spółki raporcie Adrian Kowollik wycenił walor na 1,90 zł - prawie cztery razy wiecej, niż kosztowały na GPW. Kurs w kilka sesji podniósł się z 0,51 do 1,20 zł, a więc o 135 proc.

Specjalista podkreślił niską wycenę wskaźnikową (EV/EBITDA 5,9x i 3,9x dla prognoz na lata 2023 i 2024) oraz potencjał rynku OZE w Polsce, na którym Raen chce zaistnieć jako niezależny producent i dystrybutor posiadający własne aktywa.

Analityk East Value Research prognozował osiągnięcie przez spółkę 8,9 mln zł EBITDA w 2023 r. oraz 13,5 mln zł w 2024 r.

Sama spółka w opublikowanej w maju ub. r. strategii zakładała, że EBITDA wyniesie 10,1 mln zl w 2023 r., 15,2 mln zł w 2024 r. i 42,9 mln zł w 2025 r. W grudniu prognozy te odwołano w związku z planowaną emisją nowych akcji.

Z opublikowanego właśnie raportu rocznego wynika, że EBITDA wyniosła 5,26 mln zł (a skorygowana o odpisy aktualizujące 8,5 mln zł), przy przychodach w wysokości 23,2 mln zł. Odpis w wysokosci 3,28 mln zł związany był z rozliczeniem przejęcia odwrotnego.

Na portalu X analityk East Value Research przyznał, że wyniki spółki za ubiegły rok są słabe i niższe od pierwotnie zakładanych przez zarząd.

"Nawet na poziomie przychodów spółka nie osiągnęła naszych prognoz (23,2 mln zł wobec 25,5 mln zł). Dane za 2023 r. oraz inne doniesienia dotyczące spółki powodują, że nierealne jest osiągnięcie naszych prognoz na 2024 r. Najgorsze jest to, że zaledwie na początku lutego zarzad zapewniał nas, że prognozy na 2023 r. są realne" - napisał Adrian Kowollik.

Na sesji w piątek, 19 kwietnia, kurs początkowo rósł nawet o ponad 9 proc., ale z czasem entuzjazm zaczął opadać.

Grupa Raen prowadzi działalność w segmencie realizacji wielkoskalowych projektów OZE dla podmiotów trzecich w zakresie ich pozyskania i rozwijania do etapu RTB (tj. do etapu umożliwiającego ich budowę, wraz z ostatecznym i prawomocnym pozwoleniem na budowę oraz zawartą umową przyłączeniową - tzw. działalność deweloperska) na podstawie umów joint development agreements („JDA”), oraz realizacji projektów OZE na użytek własny (samodzielnie lub w formule Joint Venture z partnerami) obejmującą ich pozyskanie, rozwijanie do etapu RTB, a następnie ich odsprzedaż lub budowę w celu posiadania własnych aktywów wytwórczych.