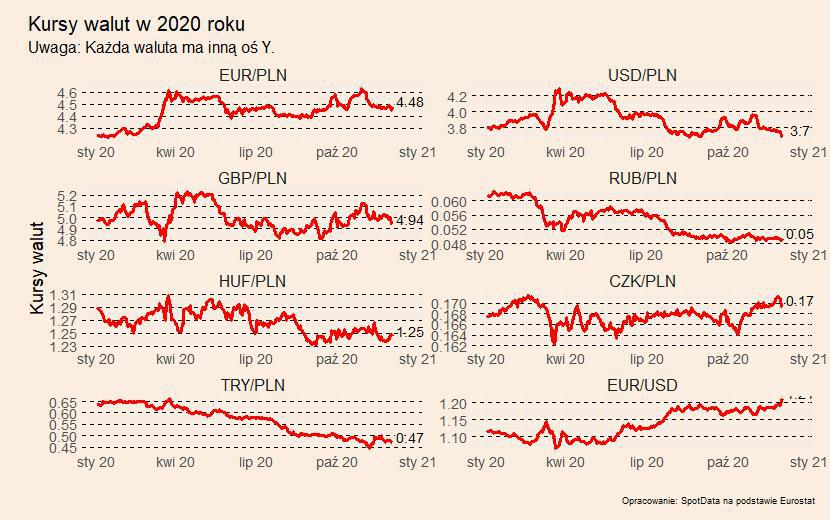

Jednak złotego, wraz z innymi aktywami podatnymi na wahania koniunktury, wsparły informacje o wysokiej skuteczności opracowywanych szczepionek oraz wyborcze zwycięstwo Joe Bidena w USA.

Lepszego nastawienia do krajowej waluty podkopać nie zdołały ani rządowe zapowiedzi utrzymania daleko idących obostrzeń związanych z epidemią do końca roku, ani groźba zawetowania przez Polskę i Węgry projektu unijnego budżetu. Na rynku przeważa pogląd, że ostatecznie do sięgnięcia po weto przez oba kraje nie dojdzie. Zdaniem Piotra Matysa z Rabobanku perspektywy złotego poprawiłby kompromis w sprawie mechanizmu kontroli praworządności, jednak nawet w przypadku weta opóźnienie pakietów fiskalnych nie wykolei oczekiwanego w 2021 r. ożywienia.

Tymczasem optymizmem może napawać to, że w pierwszej połowie listopada obecna fala zachorowań na COVID-19 w Polsce prawdopodobnie osiągnęła szczyt. Według Międzynarodowego Funduszu Walutowego Polska jest dość dobrze przygotowana na nadejście ożywienia – w 2020 r. PKB spadnie o 3,4 proc., by w 2021 r. odbić o 2,7 proc. Sektor przedsiębiorstw wszedł w epidemię ze zdrowymi bilansami, a po wiosennych lockdownach uzyskał pomoc rządu. W razie utrzymywania się zakłóceń w gospodarce pole do łagodzenia ma jeszcze zarówno polityka fiskalna, jak i monetarna, ocenia MFW.

Zdaniem krajowych instytucji finansowych w krótkim terminie nie ma pola do dalszego wyraźnego umocnienia złotego, jednak będzie on ponownie zyskiwał w 2021 r. Według specjalistów ING Banku Śląskiego do końca tego roku kurs euro nie powinien trwale zejść poniżej technicznego wsparcia na wysokości 4,44 zł. Złotemu nie będzie sprzyjać w tym czasie gołębia postawa RPP oraz ryzyko, że na grudniowym szczycie UE Polska i Węgry będą trzymać się konfrontacyjnego stanowiska. Tymczasem zdaniem ekonomistów Citi Handlowego notowania na rynkach aktywów w dużym stopniu uwzględniły już wiadomości o szczepionkach i wynik wyborów w USA, jednak do końca 2021 r. złoty będzie miał jeszcze potencjał umocnienia o 2 proc. do euro i o 6 proc. do dolara.

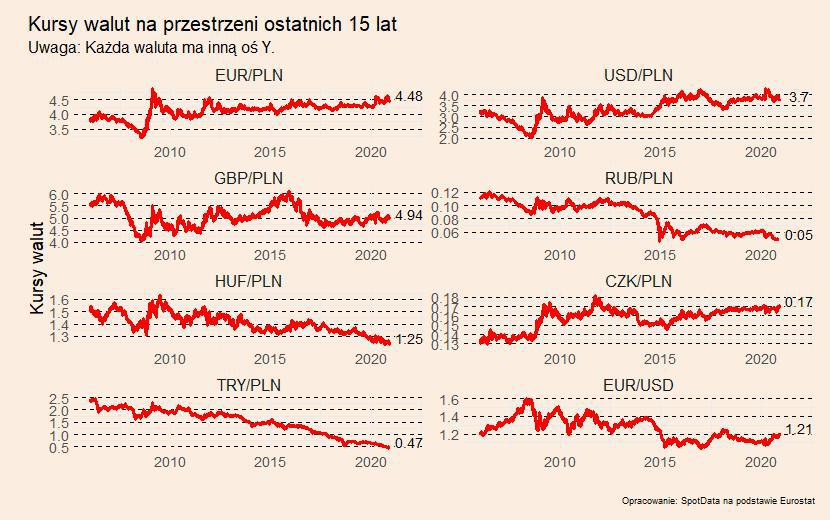

Ta wyraźna dysproporcja między prognozami kursu euro i dolara to nie przypadek. Na rynku panuje konsens za osłabieniem amerykańskiej waluty w długim terminie. Mediana prognoz ankietowanych przez Bloomberga ekonomistów wskazuje na spadek indeksu dolara wobec walut partnerów handlowych USA o 3 proc. do końca przyszłego roku. Zdaniem strategów Citigroup dolar może stać u progu osłabienia nawet o 20 proc., jeśli tylko szczepionki na COVID-19 wejdą do szerokiej dystrybucji, umożliwiając odbicie w globalnym handlu i w dynamice światowego produktu. Ożywienie będzie silniejsze poza USA, co sprawi, że Fed utrzyma łagodną postawę, a kapitał będzie płynął z amerykańskich na pozostałe rynki aktywów. Skutkiem będzie wejście dolara w strukturalną tendencję spadkową.

Za umocnieniem euro wobec dolara przemawia także fakt, że obecna fala epidemii COVID-19 w Europie jest bliska szczytu, podczas gdy w USA wciąż się rozpędza. Jednak zdaniem ośrodka Bloomberg Intelligence droga do przeceny dolara nie będzie usłana różami. Po fali umocnienia z połowy roku większość pozytywnych dla euro informacji (w tym pakiet fiskalny w UE oraz prezydentura Joe Bidena) jest już w cenach, a zarządzający aktywami przeważają je w swoich portfelach. Fala zakłóceń w gospodarkach sprawiła, że scenariusze V-kształtnego ożywienia w strefie euro powędrowały na półkę. To oznacza, że umocnienie wspólnej waluty będzie rozłożone w czasie, a rynek będzie się stabilizował, dopóki inwestorzy nie upewnią się, że obecna fala lockdownów w Europie jest już ostatnia, oceniają ekonomiści Bloomberg Intelligence.