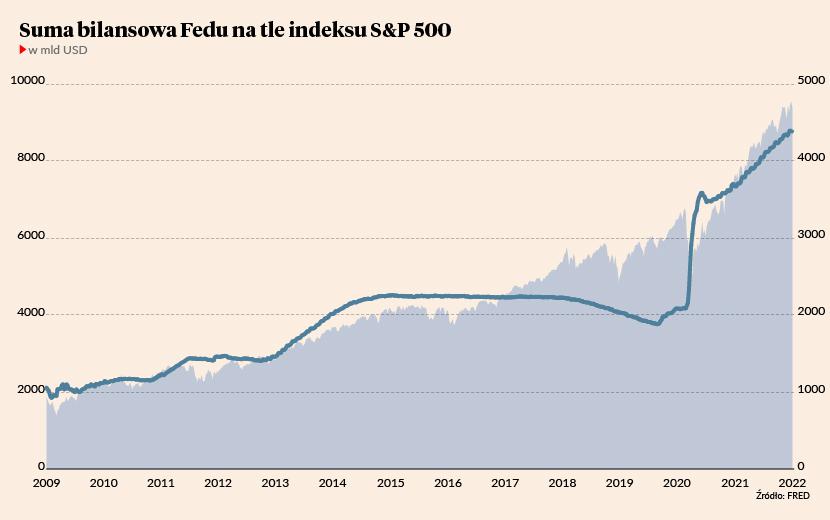

Rok 2008 zmienił podręczniki prowadzenia polityki pieniężnej, a Covidowy krach roku 2020 zmiany te utwierdził. Od ponad dekady bankierzy centralni potrafią robić tylko jedno: ciąć stopy procentowe równo z trawą i zalewać system finansowym bilionami świeżo wykreowanych dolarów, euro czy jenów. Sama tylko Rezerwa Federalna w odpowiedzi na globalny lockdown w marcu 2020 r. ekspresowo i na niezapowiadanych posiedzeniach obniżyła stopę funduszy federalnych niemalże do zera oraz uruchomiła gargantuiczny program skupu aktywów, od tego czasu kreując przeszło 4,6 bln USD.

Tyle wyniosła w grudniu 2021 r. inflacja CPI w Stanach Zjednoczonych.

Tym razem było inaczej

O ile jednak pieniądze kreowane w ranach kolejnych fal „ilościowego poluzowania” (ang. quantitative easing – QE) w latach 2008-14 trafiały przede wszystkim do sektora finansowego (i tam pozostawały), tak obecna fala ekspansji monetarnej za pośrednictwem bezprecedensowych transferów fiskalnych (wszelakie „tarcze antykryzysowe”, plany Bidena, etc.) trafiła bezpośrednio do realnej gospodarki, wywołując niewidzianą od dekad inflację cenową.

W Stanach Zjednoczonych wskaźnik CPI pędzi w tempie ok. 7 proc., a wiec najwyższym od prawie 40 lat. W strefie euro inflacja HICP sięgnęła 5 proc. W obu przypadkach mówimy więc o wielokrotnym przekroczeniu oficjalnie obowiązujących 2-procentowych celów inflacyjnych.

Przez większość 2021 r. bankierzy centralni twierdzili, że wyhodowana przez nich inflacja jest zjawiskiem „przejściowym”, nadzwyczajnym lub w ogóle niezależnym od prowadzonej przez nich ultra-luźnej polityki pieniężnej. Ale z każdym miesiącem ta narracja stawała się coraz bardziej oderwana od rzeczywistości. Najpierw – bo już od późnej wiosny – obserwowaliśmy całą serię podwyżek stóp procentowych w krajach rozwiniętych – od Rosji przez Czechy po Brazylię i Chile. Później dołączyły niektóre kraje rozwinięte: Islandia, Korea Płd. i Norwegia. Aż wreszcie w listopadzie wajchę zaczęła przestawiać amerykańska Rezerwa Federalna.

Spóźniony jak bankier centralny

W większości przypadków działania bankierów ą bardzo spóźnione. Obecnej fali inflacji nie da się już zatrzymać. Można co najwyżej ratować resztki zaufania do systemu, sprowadzając tempo utraty wartości pieniądza do bardziej rozsądnych wartości w 2023 r. i w późniejszych okresach. Pierwszy ruch na tej ścieżce Fed wykonał na początku listopada, ogłaszając kosmetyczne ograniczenie programu skupu aktywów (QE, zwanego potocznie „dodrukiem pieniądza”) o skromne 15 mld USD miesięcznie (czyli ze 120 do 105 mld USD).

Jednakże pierwszego wyłomu w proinflacyjnej polityce można się było doszukać jeszcze w czerwcu. Wtedy to większość członków Federalnego Komitetu Otwartego Rynku (FOMC) zmieniła zdanie i zaczęła optować za pierwszą podwyżkę stóp procentowych „już” w roku 2023. A jeszcze mniej niż rok temu w łonie FOMC nie było większości, aby porzucić politykę zerowych stóp procentowych (ang. ZIRP) przed rokiem 2024. Druga zmiana pojawiła się we wrześniu, gdy większość w FOMC przełożyła preferowany termin pierwszej podwyżki na rok 2022.

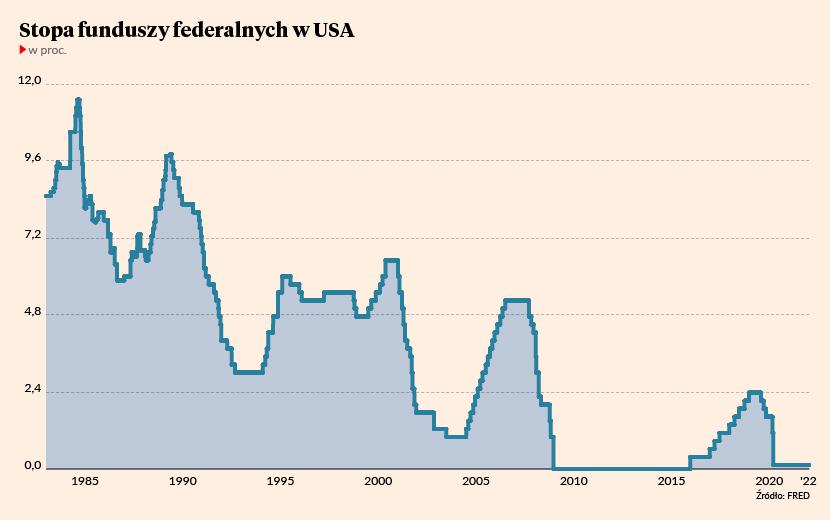

Ale wtedy była mowa tylko o jednej podwyżce (o 25 pkt baz.) i prawdopodobnie dopiero pod koniec roku. Te rachuby przestały być aktualne w grudniu, gdy kierownictwo Fedu było już pod presją opinii publicznej mocno zaniepokojonej oficjalnie już raportowaną, blisko 7-procentową inflacją CPI. Miesiąc temu FOMC zdecydował się przyspieszyć „zwijanie” QE, ograniczając program skupu aktywów z 90 mld USD do 60 mld USD miesięcznie. Co więcej, „półoficjalnie” zasygnalizowano nam możliwość zrealizowania aż trzech podwyżek stopy funduszy federalnych (po 25 pkt baz. każda) do końca 2022 r. W efekcie środek przedziału stopy funduszy federalnych na koniec 2022 r. miałby sięgnąć 0,875 proc., by podnieść się do 1,625 proc. rok później oraz 2,125 proc. na koniec 2024.

Oczekiwania się nasilają

Także te oczekiwania są w znacznej mierze nieaktualne. Presja z miesiąca na miesiąc narasta, zamiast wytracać impet. Ceny surowców i energii ani myślą spadać, inflacja producencka orbituje na dwucyfrowych poziomach, a korporacje coraz odważniej przerzucają rosnące koszty na konsumenta. Ponadto coraz szybciej zaczynają rosnąć płace, co przy wydrenowanym z pracowników amerykańskim rynku pracy grozi powstaniem zabójczej spirali płacowo-cenowej. W grudniu średnia stawka godzina w sektorze prywatnym była już o blisko 10 proc. wyższa niż przed marcem 2020. Przeciętne wynagrodzenia rosną w średnim tempie ok. 5 proc. rocznie, co daje paliwo do utrzymania wysokiej inflacji także w kolejnych kwartałach.

Jeśli zmaterializują się obecne oczekiwania rynku na trzy cztery podwyżki stopy fundusz federalnych do końca 2022 r., to amerykańskie (i nie tylko) aktywa mogą poważnie ucierpieć

Na tej podstawie rynek coraz szybciej rewiduje swoje oczekiwania względem przyszłych stóp procentowych w Ameryce. Jeszcze miesiąc temu sądzono, że pierwszej podwyżki stóp doczekamy się w maju bądź w czerwcu. Teraz oczekiwana jest ona już na marzec. Z danych FedWatch Tool bazujących na wycenach kontraktów terminowych wynika, że prawdopodobieństwo takiego scenariusza obecnie wyceniane jest na ponad 70 proc. Druga podwyżka może nastąpić w czerwcu, trzecia we wrześniu, a czwarta w grudniu. Oznacza to, że rynek terminowy zakłada, że do końca roku przedział stopy funduszy federalnych wzrośnie z obecnych 0-0,25 proc. do 1-1,25 proc.

Z Fedem nigdy nic nie wiadomo

Doświadczenie z lat 2009-17 uczy jednak, aby z dużą ostrożnością podchodzić zarówno do oczekiwań rynku terminowego, jak też (a może przede wszystkim) do deklaracji członków FOMC. W poprzedniej dekadzie tylko w jednym roku zdarzyło się, aby kierownictwo Rezerwy Federalnych wywiązało się ze swych niezobowiązujących projekcji pożądanego poziomu stóp procentowych. Także i teraz Fed będzie prawdopodobnie kluczył i zwlekał jak długo tylko się da, aby opóźnić i zminimalizować wzrost kosztów kredytu.

Gdy po raz ostatni inflacja CPI w Stanach Zjednoczonych znajdowała się w pobliżu 7 proc. (czyli w roku 1982 oraz 1990) stopa funduszy federalnych przekraczała wtedy 8 proc. Stosując konwencjonalne reguły prowadzenia polityki monetarnej Fed powinien być już w drodze do mniej więcej tego poziomu. Ale ze względu na potężne zadłużenie zarówno rządu federalnego, jak i sektora korporacyjnego powrót do realnie nieujemnych (tj. nominalnie przewyższających bieżącą inflacje CPI) stóp procentowych w USA wydaje się być niemożliwy. Żaden bankier centralny tego świata nie zaryzykuje masowych bankructw i skokowego wzrostu bezrobocia, aby przydusić nieakceptowalnie wysoką inflację.

Prędzej należałoby się spodziewać, że Rezerwa Federalna w miarę szybko upora się z wygaszeniem QE i już od marca nie będzie pompować w gospodarkę kolejnych setek miliardów dolarów. Później zapewne nastąpią jakieś skromne podwyżki stopy funduszy federalnych, zapewne ograniczone do kilkudziesięciu punktów bazowych w horyzoncie następnych 12 miesięcy. Stopy procentowe w USA zapewne jeszcze bardzo długu pozostaną wyraźnie niższe od raportowanej inflacji CPI.

Ale nawet tak kosmetyczna zmiana może mieć olbrzymie konsekwencje dla rynków finansowych. Pamiętajmy, że dolar wciąż jest główną walutą rezerwową i pożyczkową świata. Cena kredytu w USD jest parametrem arcyważnym i nawet jej niewielkie zmiany mogą prowadzić do przetasować na rynkach aktywów. Widać to choćby po zachowaniu kursu EUR/USD, który na samych tylko oczekiwaniach wzrostu stóp w USA w zeszłym roku zanotował spadek o prawie 7 proc. To, co sprzyja dolarowi, może jednak mocno zaszkodzić dolarowym aktywom. Od kilku tygodni dość szybko spadają ceny amerykańskich obligacji skarbowych, co jest sygnalizowane przez wzrost rentowności tychże papierów. Dochodowość papierów 10-letnich zbliża się do 2 proc. i jest najwyższa od dwóch lat. W przypadku obligacji 2-letnich mówimy o poziomie ponad 0,9 proc., a więc także najwyżej od czasu Covidowych lockdownów.

Rosnące rynkowe stopy procentowe uderzają w wyceny akcji. Przede wszystkim w tzw. akcje wzrostowe, których bardzo wyśrubowane (najwyższe od czasów bańki internetowej sprzed 20 lat) wyceny bazują bardziej na wysokiej wartości rezydualnej niż na generowanych obecnie przepływach pieniężnych. W takim układzie nawet niewielki wzrost stopy dyskontowej potrafi obniżyć wartość wysoko notowanej spółki o kilkaset miliardów dolarów. Pierwsze tego efekty już od kilku miesięcy widzimy obserwując zachowanie indeksu Nasdaq, który od lutego ubiegłego roku radzi sobie słabiej niż szeroki rynek reprezentowanych przez indeks S&P500. Osobną kwestią jest też niewielka „głębokość” rynku – za gros zeszłorocznych stóp zwrotu z Nasdaqa odpowiadało dosłownie kilka wielkich spółek technologicznych. Wyceny wielu innych giełdowych korporacji nie nadążają za indeksami już od wielu miesięcy.

Reasumując, jeśli zmaterializują się obecne oczekiwania rynku na trzy cztery podwyżki stopy fundusz federalnych do końca 2022 r., to amerykańskie (i nie tylko) aktywa mogą poważnie ucierpieć. Ryzyko to dotyczy przede wszystkim długoterminowych obligacji oraz wysoko wycenianych spółek wzrostowych, nierzadko z szeroko pojętego sektora technologicznego.