W każdym tygodniu aktualizujemy informacje o kondycji światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy. Na wykresach dane podajemy w formie wystandaryzowanej dynamiki rocznej. Dzięki temu możemy porównywać dane o różnych cechach statystycznych.

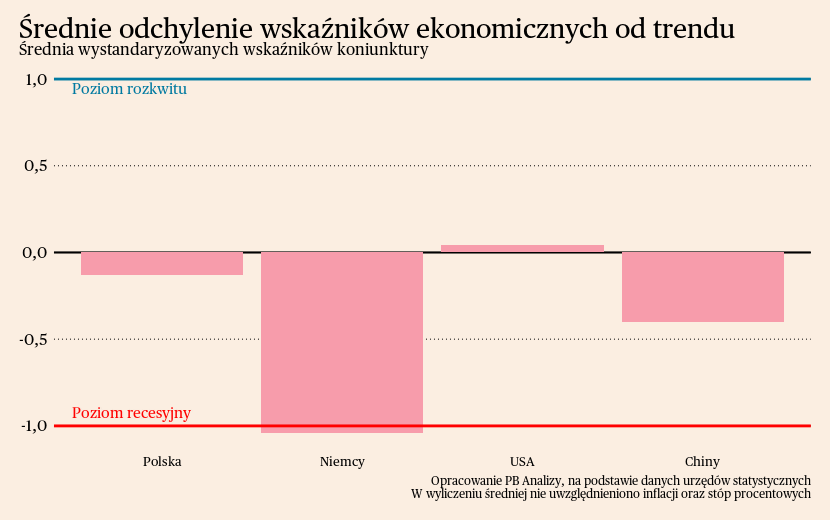

Średnia wskaźników miesięcznych wskazuje, iż poprawa koniunktury jest najszybsza w Ameryce. Tylko w Stanach Zjednoczonych średnia wskaźników znalazła się powyżej trendu długookresowego. W USA na poprawę koniunktury wskazują nastroje konsumentów i przedsiębiorstw. Wprawdzie w ostatnim miesiącu negatywnie zaskoczyły dane o sprzedaży detalicznej oraz produkcji przemysłowej, ale na razie traktujemy to jako element zwykłej zmienności. W miarę korzystnie przedstawia się również kondycja polskiej gospodarki – duża część wskaźników poprawia się już od kilku miesięcy. Dezinflacja postępuje, przy jednoczesnym zachowaniu wzrostu gospodarczego. W Chinach utrzymuje się marazm gospodarczy. Koniunktura ulega poprawie, natomiast wciąż daleko do przepandemicznego tempa wzrostu. W zdecydowanie najgorszym położeniu znajdują się Niemcy. Kryzys dotyczy wszystkich obszarów aktywności gospodarczej. Głęboko pesymistyczne nastroje przedsiębiorstw oraz gospodarstw domowych blokują perspektywy ożywienia.

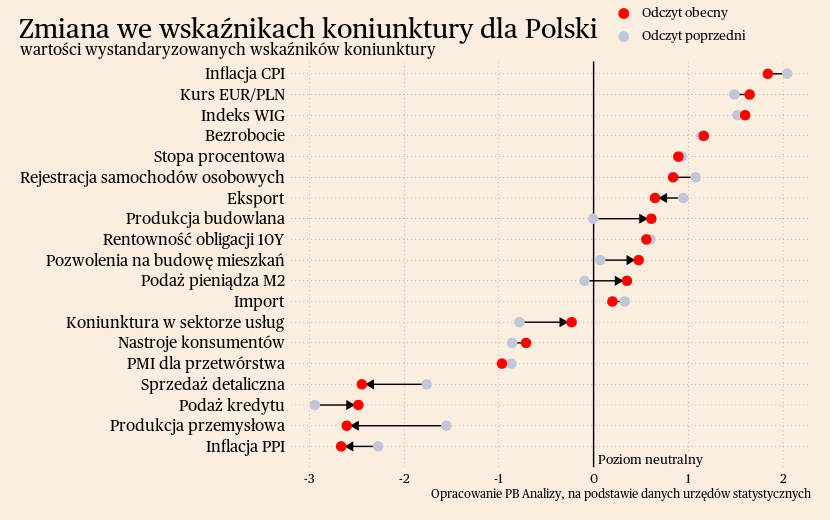

Polska

Pomimo burzliwego otoczenia, polskiej gospodarce udaje się powracać na ścieżkę wzrostu. Według wstępnego szacunku GUS, PKB nad Wisłą urosło w czwartym kwartale 2023 roku o 1,7 proc. r/r (na podstawie danych wyrównanych sezonowo, te stosujemy dla celów porównawczych). Na tle Europy wypadamy bardzo dobrze – Polska odnotowała piąty najwyższy wzrost w UE, na 21 krajów, dla których pojawiły się już dane. Warto zwrócić uwagę, że Polsce udało się uzyskać taki wynik pomimo niskiego udziału w gospodarce sektora turystycznego, który teraz absorbuje istotną część popytu konsumentów. Źródła poprawy koniunktury znajdują się w wielu miejscach. Po pierwsze, nad Wisłą deficyt fiskalny jest znaczny, a realne stopy procentowe niskie, a taki policy-mix pobudza popyt w gospodarce. Po drugie, w Polsce nastąpiła stymulacja akcji kredytowej, przez dopłaty do kredytów hipotecznych. Po trzecie w Polsce duże znaczenie mają sektory energochłonne, które straciły rok temu w wyniku podwyżek cen, a teraz gdy ceny obniżyły się, mogą odbudowywać moce produkcyjne.

Innym pozytywem był wyraźny spadek inflacji, nawet jeśli nie należy jeszcze cieszyć się z pokonania inflacji. Wzrost cen towarów i usług konsumpcyjnych w styczniu wyniósł 3,9 proc. r/r, wobec 6,2 proc. w grudniu. Wynik mógłby sugerować, że inflacja zbliża się do celu inflacyjnego, ale kilka obszarów budzi obawy o zakotwiczenie się inflacji powyżej tego celu. Obecnie dezinflacja napędzana jest głównie przez spadki cen energii, surowców oraz luzowanie napięć w łańcuchach dostaw, a trudniej może być zbić inflację wynikającą z rozgrzanego rynku pracy. Według naszych szacunków, odsezonowany indeks cen bazowych (czyli bez żywności, energii i paliw) dalej rośnie średnio o 0,4 proc. m/m. Po annualizacji daje to ok. 5 proc. r/r, czyli dużo powyżej celu inflacyjnego.

Na inflację bazową w dużym stopniu składają się usługi, w przypadku których relatywnie bardzo duże znaczenie mają koszty pracy. Presja płacowa pochodząca ze strony rosnących nominalnych kosztów pracy być trudniejsza do opanowania. Ponadto dalej obowiązuje obniżony VAT na żywność oraz zamrożone ceny energii. Oba czynniki mechanicznie zmniejszają wskaźnik inflacji. W przypadku drugiego czynnika możliwe też jest, że brak podwyżek cen prądu dla mikro przedsiębiorstw w styczniu zaburzył mechanizmy cenotwórcze. W styczniu większość przedsiębiorstw ustala nowe cenniki. Część robi to ze względu na efekt kalendarzowy, który daje pretekst do renegocjacji cen, a inne ze względu na zmianę innych cen w tym czasie: płacy minimalnej, czynszów, opłat za energię. Brak tego ostatniego czynnika może spowodować, że część firm i innych podmiotów odłożyła moment pełnego dostosowania cen na później.

Scenariusz dla Polski: W czwartym kwartale nastąpiło ożywienie w polskiej gospodarce, PKB wzrosło o 1,7 proc. r/r. Nie ma jeszcze dostępnych pełnych danych, ale zakładamy, iż odbicie napędza głównie popyt konsumpcyjny i spadek inflacji. Jakkolwiek hamowanie niemieckiej gospodarki przelewa się do Polski i stanowi najistotniejsze zagrożenie dla wzrostu PKB. 2024 będzie lepszy od poprzedniego roku, wzrost gospodarki może wynieść ok. 3,5 proc.

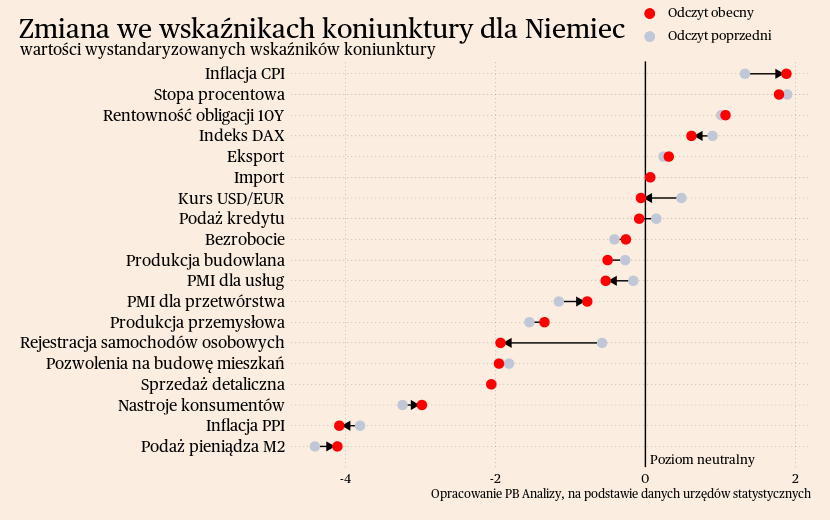

Niemcy

W ocenie Komisji Europejskiej perspektywy dla niemieckiej gospodarki na rok 2024 są słabe. W prognozie na 2024 KE ocenia, że gospodarka Niemiec wzrośnie jedynie o 0,3 proc. Na problemy składają się niskie inwestycje, blokowane przez pesymizm przedsiębiorstw i wysokie stopy procentowe; niedobór pracowników, utrudniający rozwój firm; a także restrykcyjna polityka fiskalna, dławiąca popyt w gospodarce i inwestycje publiczne. Elementy pozytywne na nadchodzące kwartały widać, ale bardzo niewyraźnie. Komisja prognozuje zwiększenie dostępności kredytu oraz wzrost płac realnych, które powinny lekko ożywić skłonność do konsumpcji gospodarstw domowych.

Scenariusz dla Niemiec: Niemiecka gospodarka trwa w wyraźnej stagnacji. Wstępne dane wskazują, że PKB Niemiec w IV kwartale 2023 roku zmniejszył się o 0,4 proc. r/r, niemal dokładnie zgodnie z naszym scenariuszem. Spadek cen energii powinien w końcu wywołać ożywienie, zarówno w popycie konsumentów, jak i w zdolnościach produkcyjnych firm. Najważniejszym problemem podwyższony poziom niepewności, skłaniający gospodarstwa domowe oraz firmy do ograniczenia zakupów. Nie ma na razie sygnałów, aby firmy i gospodarstwa domowe miały spoglądać w przyszłość bardziej optymistycznie. Dlatego w tym roku dynamika PKB będzie tylko nieznacznie wyższa od zera.

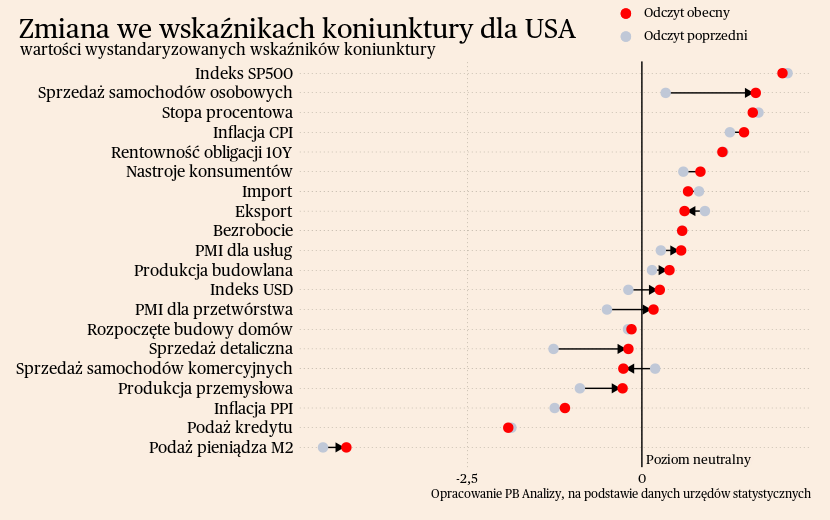

USA

Słabe styczniowe dane z gospodarki realnej Stanów Zjednoczonych nie przekreślają trendu wzrostowego.

Produkcja przemysłowa w styczniu znalazła się w stagnacji. Dynamika wolumenu produkcji w styczniu wyniosła -0,1 proc. miesiąc do miesiąca. Bazując na pozostałych danych można było się spodziewać znacznie lepszego wzrostu, choć na razie jest to pierwszy tak słaby odczyt. Najszybciej spada produkcja w branżach powiązanych z odzieżą oraz sektorem mieszkaniowym. Słabo wygląda także kondycja sektora maszyn i urządzeń, czego przyczyn można doszukiwać się w zacieśnianiu polityki pieniężnej. Natomiast w korzystnym położeniu znajdują się elektronika oraz motoryzacja. Oba sektory zyskują na większej dostępności komponentów, która pozwala zwiększać produkcję. Co więcej, w elektronice widać już pewne pierwsze oznaki prowadzonej polityki subsydiów rządowych prowadzonej od zeszłego roku.

Bardzo słabo wypadły styczniowe dane o sprzedaży detalicznej. Sprzedaż spadła nominalnie o 1 proc. m/m i był to najgorszy wynik od grudnia 2022 roku. Co gorsze, wyraźnie zaburzony został trend wzrostowy, który w sprzedaży ukształtował się od połowy 2023 roku. Czy dzieje się coś poważnego? Na razie traktujemy to jako szum, lub lekką korektę po dobrych danych z poprzednich miesięcy. Tak też te dane są traktowane przez modele makroekonomiczne. Na przykład, nowcast tworzony przez regionalny bank centralny z Atlanty wskazuje, że w pierwszym kwartale PKB USA powinien zwiększyć się o ok. 0,7 proc. kwartał do kwartału, a czwartkowe dane obniżyły ten szacunek tylko o ok. 0,1 pkt proc. Warto też zwrócić też uwagę na kilka pozytywnych zjawisk. Mocno trzymają się usługi gastronomiczne, wpisując się w trend postpandemicznego przesunięcia popytu w kierunku usług. Zaskakuje wzrost w sprzedaży żywności, gdyż w tej kategorii ceny rosną najszybciej. Jeszcze bardziej zaskakujące są wyniki branży meblarskiej, która powinna być na dołku przez załamanie w sektorze nieruchomości. Możliwe, że odbicie wynika tam z sezonowych wyprzedaży lub czynników jednorazowych.

Scenariusz dla USA: Amerykańska gospodarka, w przeciwieństwie do europejskiej, rośnie szybciej od oczekiwań. Niektóre sektory spotykają się z problemami, ale perspektywy całej gospodarki wyglądają korzystnie. Ostatnie dane wskazują, że wzrost PKB w ujęciu rocznym przekracza 3 proc. Jest to wyżej od naszego wcześniejszego scenariusza. Na horyzoncie nie widać istotnych czynników mogących wywołać recesję, choć trend wzrostu zapewne nieco osłabnie, bo obecna dynamika znacznie przekracza długookresową średnią.

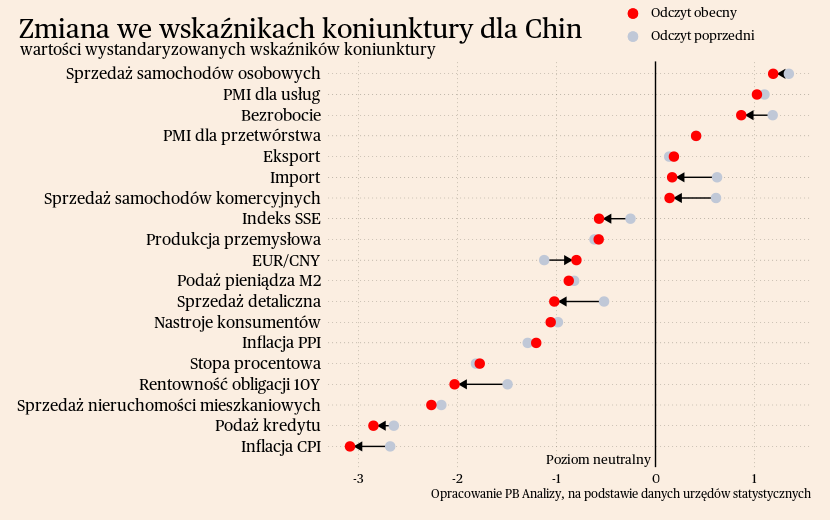

Chiny

W poprzednim tygodniu nie pojawiły się żadne istotne dane z chińskiej gospodarki z powodu obchodów chińskiego Nowego Roku. Aktywność gospodarcza w Państwie Środka na koniec 2023 roku wzrosła, ale nie w skali wskazującej na powrót do długotrwałego trendu. Władze centralne nie mają stabilnych i długoterminowych odpowiedzi na wyzwania strukturalne, takie jak nadmierne zadłużenie władz lokalnych, przeinwestowanie gospodarki czy kryzys na rynku nieruchomości. Na razie główną odpowiedzią władz centralnych jest pobudzanie państwowych inwestycji w infrastrukturę oraz przekazywanie środków do władz lokalnych na regulację zobowiązań. Przejściowo ukryje to skutki kryzysu, ale w przyszłości nierównowagi znowu ujawnią się i będą hamulcem Państwa Środka.

Scenariusz dla Chin: Chiny oficjalnie zdołają osiągnąć cel wzrostu gospodarczego na poziomie 5 proc. Spodziewamy, się że cel wzrostu zostanie oficjalnie zostanie osiągnięty również w 2024. Jednocześnie trzeba zaznaczyć, że do oficjalnych statystyk z Chin należy podchodzić z dużą ostrożnością. Odbicie postępuje, ale nie nastąpi powrót do przedpandemicznej ścieżki wzrostu, gdyż strukturalne nierównowagi gospodarki Państwa Środka pozostają nierozwiązane.