Najważniejszym wskaźnikiem do badania stabilności długu publicznego jest różnica między stopą procentową obligacji a wzrostem gospodarczym, nazywana r-g (r oznacza stopę, g wzrost – obie zmienne po korekcie o inflację). Gdy relacja r-g jest ujemna, kraj może mieć stosunkowo głęboki deficyt, a przy tym utrzymywać wskaźnik zadłużenia na stabilnym poziomie. Gorzej, jeżeli realna stopa stanie się wyraźnie wyższa niż wzrost gospodarczy. W miarę, jak ta różnica rośnie, coraz mniejsze zwiększenie deficytu może prowadzić do wzrostu wskaźnika zadłużenia.

Ostatnie lata sprzyjały utrzymywaniu go na stabilnym poziomie mimo wysokiego deficytu właśnie dlatego, że wskażnik r-g był głęboko ujemny. Wzrost gospodarczy był wysoki (średnio 3 proc. w latach 2019-23), a stopa realna spadła do głęboko ujemnego poziomu (średnio -3,8 proc. w ostatnich pięciu latach). Dzięki temu po kryzysie pandemicznym udawało się stopniowo obniżać dług w relacji do PKB. Jeszcze w 2023 r. warunki makroekonomiczne pozwalały utrzymać wskaźnik zadłużenia w okolicach 50 proc. Teraz jednak sytuacja się zmienia.

Według prognoz MFW wzrost gospodarczy w średnim okresie będzie oscylował w okolicach 3 proc. rocznie. Realną stopę procentową można natomiast szacować na 1-1,5 proc. W związku z dużymi potrzebami wydatkowymi i niechęcią rządu do wprowadzania planu oszczędności fiskalnych saldo pierwotne (deficyt finansów publicznych minus koszty obsługi długu) pozostanie głęboko ujemne – może nie tak jak w 2023 r. (-3,8 proc. PKB), ale w okolicach -2, -3 proc. Takie warunki makroekonomiczne sprzyjają wzrostowi wskaźnika zadłużenia.

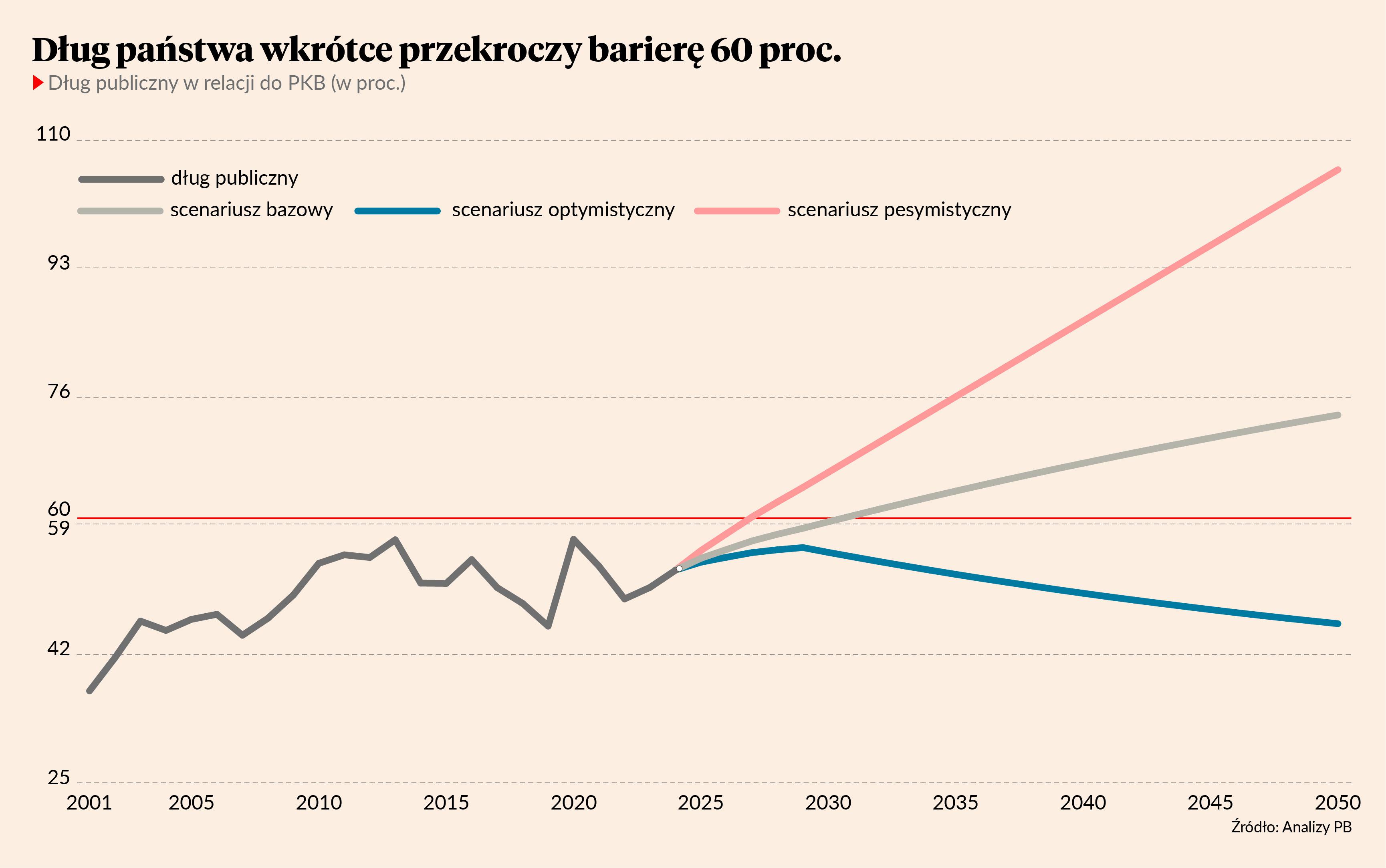

W scenariuszu bazowym SpotDaty bariera 60 proc. zostanie przekroczona w 2031 r. Zakłada on, że wartość r-g w najbliższych latach będzie kształtować się w okolicach -2 proc., podobnie jak saldo pierwotne w relacji do PKB. Dużego zacieśniania fiskalnego nie należy się spodziewać. Rząd ewidentnie nie chce angażować się w redukcję deficytu - musiałby bowiem albo podwyższyć podatki, albo ściąć wydatki. Jedno i drugie grozi utratą elektoratu.

W scenariuszu pesymistycznym dług publiczny znajdzie się powyżej 60 proc. już w 2027 r., a do końca tej dekady wzrośnie do 66 proc. Ten scenariusz zakłada, że relacja r-g wynosi 0 (czyli stopa realna zrównuje się ze wzrostem gospodarczym), a saldo pierwotne to -2 proc. PKB. Innymi słowy: rząd dokonuje pewnych oszczędności w finansach publicznych, ale wzrost gospodarczy jest niższy, a stopa procentowa wyższa.

Tylko optymistyczny scenariusz przewiduje, że Polsce uda się utrzymać dług poniżej 60 proc. PKB. Żeby tak się stało, wzrost PKB musiałby jednak znacznie przekroczyć realną stopę procentową, co ustabilizowałoby wskaźnik r-g w granicach -3 proc. Jednocześnie rząd musiałby dokonać głębszego zacieśnienia fiskalnego, by deficyt pierwotny zmniejszył się nie do -2 proc., ale do -1 proc. PKB.

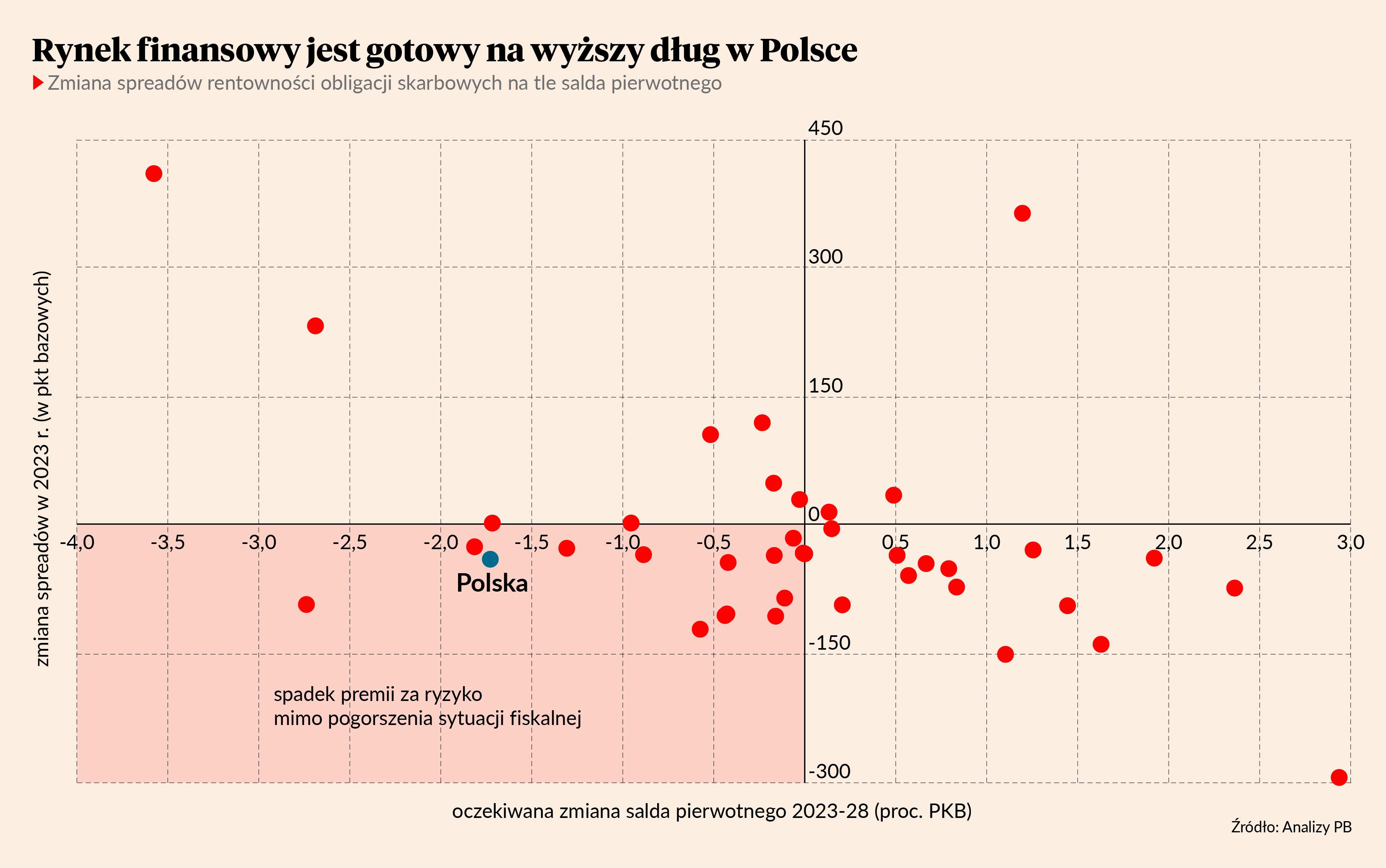

Czy stabilność finansów publicznych to powód do zmartwienia? Na pewno Polska jest w niezłej sytuacji wyjściowej. Wskaźnik zadłużenia jest wciąż niski, a na rynku finansowym panuje dobry nastrój. Przez inwestorów jesteśmy odbierani jako gospodarka o stabilnych fundamentach makroekonomicznych (dodatnie saldo na rachunku bieżącym) i mocnym potencjale rozwoju. Dzięki temu Polska jest jednym z niewielu rynków wschodzących, gdzie - wbrew podręcznikowej ekonomii - premia za ryzyko spada, mimo że wskaźniki długu i deficytu rosną.

Rynek finansowy nie postrzega więc zwiększania naszego długu jako zagrożenia dla sytuacji makroekonomicznej. Wzrost długu pomógłby sfinansować ogromne potrzeby inwestycyjne kraju. Jeśli będą to inwestycje produktywne, zwiększenie zadłużenia może być korzystne dla gospodarki, umożliwiając podtrzymanie wysokiego wzrostu PKB.

Są jednak również zagrożenia. Pierwszym jest pogorszenie walutowej struktury zadłużenia. Obecnie zdecydowaną większość wierzycieli stanowią podmioty krajowe, głównie banki komercyjne, które skupują dług emitowany w złotym (stanowi on około 3/4). Wiele wskazuje jednak, że w finansowaniu państwowego długu pałeczkę mogą przejąć inwestorzy zagraniczni, co oznaczałoby zwiększenie udziału długu emitowanego w walutach obcych, którego kosztów nie kontrolujemy.

Drugim ryzykiem, powiązanym z pierwszym, jest znaczący wzrost udziału obligacji skarbowych w aktywach banków. Już teraz jest on wysoki - wynosi około 20 proc. Tymczasem sektor bankowy w relacji do PKB jest niewielki i ma przed sobą wyzwanie sfinansowania transformacji energetycznej w sektorze prywatnym.

Innymi słowy: zwiększenie długu albo uzależni nas od zagranicznego kapitału, albo zapcha obligacjami krajowy system bankowy. W obu przypadkach wrażliwość gospodarki na wstrząsy finansowe może się zwiększyć.