W każdym tygodniu aktualizujemy informacje o kondycji światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy. W analizie dane podajemy w wystandaryzowanej dynamice rocznej oraz w wystandaryzowanym odchyleniu od poziomu referencyjnego. Dzięki temu możemy porównywać dane o różnych cechach statystycznych i pokazywać odchylenia od długookresowego trendu.

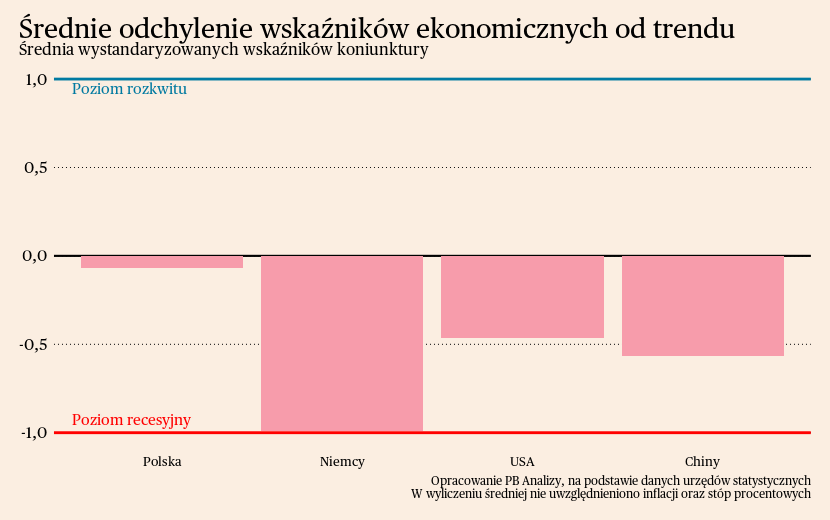

Średnia wskaźników miesięcznych w każdej z analizowanych gospodarek znajduje się poniżej trendu długookresowego. Najlepiej prezentuje się sytuacja gospodarcza w Polsce. Średnia dla Polski wzrosła w porównaniu z zeszłym miesiącem ze względu na stopniową poprawę nastrojów oraz kondycji gospodarki realnej. Rosną m.in. wskaźniki koniunktury dla konsumentów, przedsiębiorstw oraz sprzedaż detaliczna. W USA sytuacja również wygląda całkiem dobrze, choć ostatnie dane o produkcji przemysłowej oraz sprzedaży detalicznej były nieco słabsze, dlatego średnia dla Ameryki zbliżyła się do odczytu Chin. W Państwie Środka natomiast odczyty kluczowych wskaźników gospodarczych poprawiły się. Spowolnienie ogniskuje się głównie na rynku nieruchomości, ale nie widać, by Pekin miał plan na pobudzenie gospodarki. Wydaje się, że na razie powtarzane są błędy z przeszłości i do pobudzenia aktywności gospodarczej zostały zaciągnięte inwestycje w infrastrukturę oraz stymulacja inwestycji przez luźną politykę pieniężną. W najgorszym położeniu znajdują się Niemcy, gdzie kryzys dotyczy prawie wszystkich obszarów życia gospodarczego.

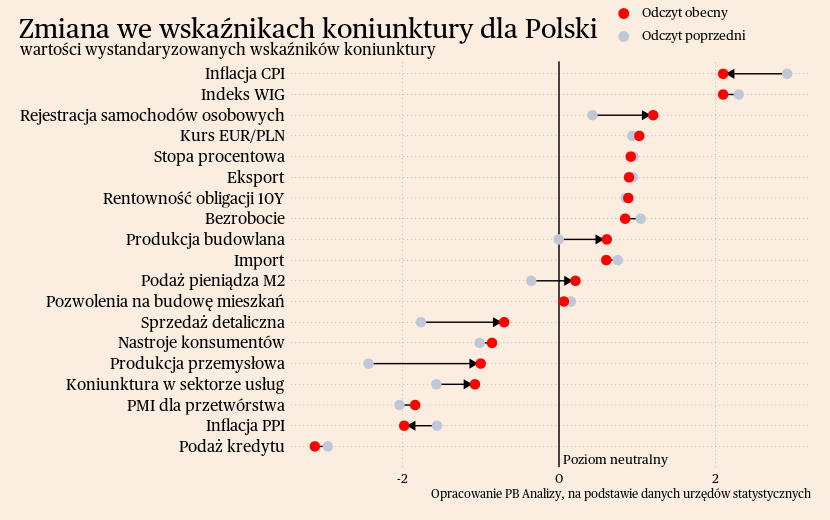

Polska

Nastroje konsumentów sygnalizują, że w najbliższych miesiącach może dojść do odbicia gospodarczego, szczególnie z powodu mocnego ożywienia konsumpcji. Wskaźnik nastrojów konsumenckich kontynuuje w listopadzie trend wzrostowy. Wskaźnik bieżącej koniunktury konsumenckiej osiągnął poziom najwyższy od września 2021 roku, a wskaźnik wyprzedzający najwyższy od początku pandemii COVID-19. Rosną wszystkie składowe indeksu, więc jego wzrost nie wynika z przypadku. Poprawa nastrojów konsumentów powinna przełożyć się na poprawę sprzedaży detalicznej. Teoretycznie wzrost o 2,8 proc. r/r jest bardzo solidny, ale niepokoi wciąż słaby wynik dynamiki sprzedaży dóbr trwałych (mebli, sprzętu RTV i AGD).

Powodem poprawy nastrojów konsumentów jest ustępowanie szoku energetycznego oraz napięć w łańcuchach dostaw, co wywołało spadek inflacji i poprawę siły nabywczej. Wolniejsze tempo wzrostu cen spowodowało, że realne wynagrodzenia zaczęły rosnąć. Dodatkowo gwałtownie zaczęła spadać obawa o wzrost bezrobocia, dzięki czemu Polacy są bardziej pewni swoich dochodów. Oba te czynniki powinny skłaniać do większych wydatków dyskrecjonalnych, czyli m.in. na zakup nowych dóbr trwałych. Na razie tego nie widać, zatem kluczowa dla odbicia gospodarczego jest pytanie, czy w najbliższych miesiącach gospodarstwa domowe pozostaną tylko na deklaracjach, że chcą wydawać więcej, czy faktycznie pójdą do sklepów.

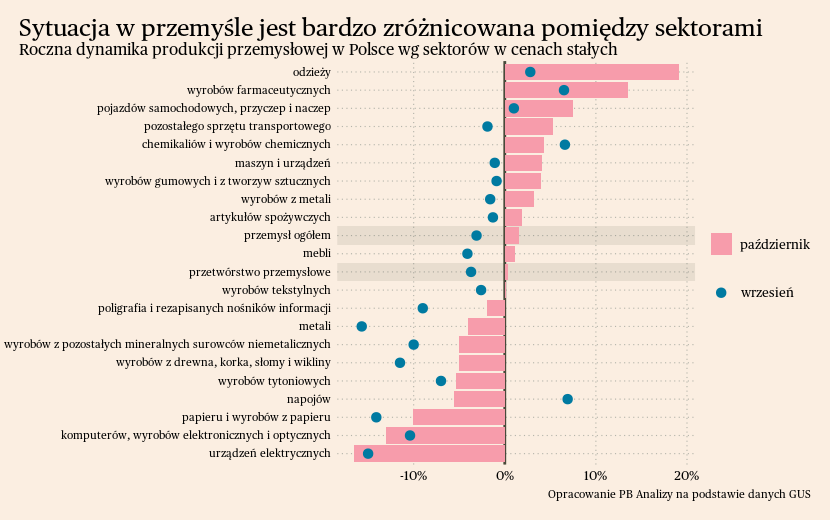

Mniejsza skala odbicia wystąpiła w produkcji przemysłowej, gdzie dominują stagnacja i słabe nastroje. Produkcja przemysłowa wzrosła w zeszłym miesiącu o 1,6 proc. r/r, a przetwórstwo przemysłowe o 0,3 proc. Warunki działalności są natomiast bardzo zróżnicowane pomiędzy branżami. Przemysł znajduje się pod wpływem spadających cen nośników energii, jednakże z sektorów energochłonnych wyraźne odbicie widać jedynie w branży chemicznej. W pozostałych dominującym czynnikiem jest odwrócenie cyklu zapasów, które zmniejsza popyt na dobra pośrednie. Produkcja w pozostałych branżach znajduje się w stagnacji. Najważniejszym problemem dla producentów jest słaby popyt. Szczególnie negatywnie na polskie przetwórstwo wpływa sytuacja w Niemczech. Bez polepszenia koniunktury za zachodnią granicą, może być trudno rozruszać produkcję nad Wisłą.

Wpływ stagnacji w sprzedaży widać także w indeksie cen produkcji sprzedanej przemysłu. Indeks PPI spadł w październiku o 4 proc. r/r, przy czym spadek indeksu dla samego przetwórstwa wyniósł 7,5 proc. r/r. Największe spadki cen notowane są w sektorach energochłonnych oraz u producentów dóbr pośrednich, czego źródłem jest odwrócenie cyklu zapasów. W większości pozostałych branż również spadają ceny, co świadczy o tym, że w Polsce dezinflacja zaczęła się już zataczać szerokie kręgi i nie ogranicza się tylko do sektorów energochłonnych.

Scenariusz dla Polski: Zakładamy kontynuację powolnego ożywienie gospodarki w czwartym kwartale, wiedzionego głównie popytem konsumpcyjnym i uwalnianiem potencjału zakupowego gospodarstw domowych. Widać szanse na to, by odbicie konsumpcji było znaczące. Choć spowolnienie w niemieckiej gospodarce przelewa się do Polski, co stanowi ryzyko dla scenariusza ożywienia.

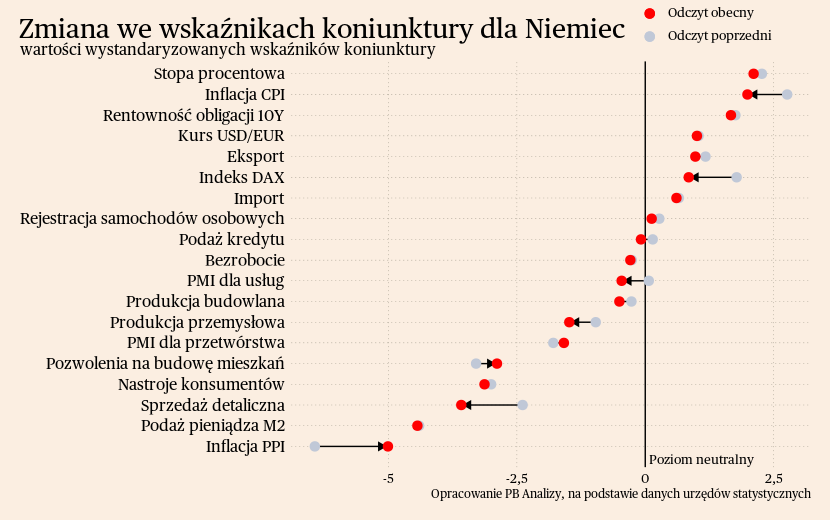

Niemcy

W Niemczech deflacja przemysłowa rozkręca się znacznie wolniej niż w Polsce, co wskazuje na wolniejszy proces dostosowania cen. W październiku indeks cen producentów PPI w Niemczech spadł o 11 proc. r/r (wobec spadku o 14,7 proc. r/r miesiąc wcześniej). Głównym źródłem spadku są ceny energii, po ich wyłączeniu wskaźnik wzrósł o 0,2 proc. r/r. Dotychczas dominującym efektem zmniejszającym ceny w niemieckim przemyśle było ustępowanie szoku energetycznego. Teraz dynamika lekko wzrosła, gdyż minął okres największych spadków cen energii. Poza energetyką deflacja nawet jeszcze się nie rozpoczęła na całego. Ale wkrótce może.

Na pierwszy plan zaczynają wychodzić efekty drugiej rundy oraz czynniki popytowe. Spadki cen energii rozchodzą się teraz po gospodarce przez kanały pośrednie. Producent wyrobów metalowych płaci mniej za energię, dzięki czemu nie musi aż tak podnosić cen swoich wyrobów. To natomiast zmniejsza koszty producentowi maszyn, dlatego ten nie musi podnosić cen. Efekt rozchodzi się w ten sposób po kolejnych przedsiębiorstwach i będzie to widoczne we wskazaniach PPI w następnych miesiącach.

Ale ważne są również trudności z popytem, które zmniejszają przestrzeń do podwyżek cen. Rachityczny popyt na rynku krajowym wynika z narastających oszczędności gospodarstw domowych. Problemy występują także w eksporcie, gdyż nastąpił spadek popytu ze strony Chin.

Scenariusz dla Niemiec: Niemiecka gospodarka jest na ścieżce stagnacji. Głównym źródłem problemów jest spadek dochodów realnych, pociągający za sobą negatywny sentyment gospodarstw domowych. Zakładamy, że PKB Niemiec w ostatnim kwartale rok spadnie o 0,5 proc. rok do roku. Natomiast spadek cen energii powinien w końcu wywołać ożywienie, zarówno w popycie konsumentów, jak i w zdolnościach produkcyjnych firm. Przyszły rok powinien być zdecydowanie lepszy.

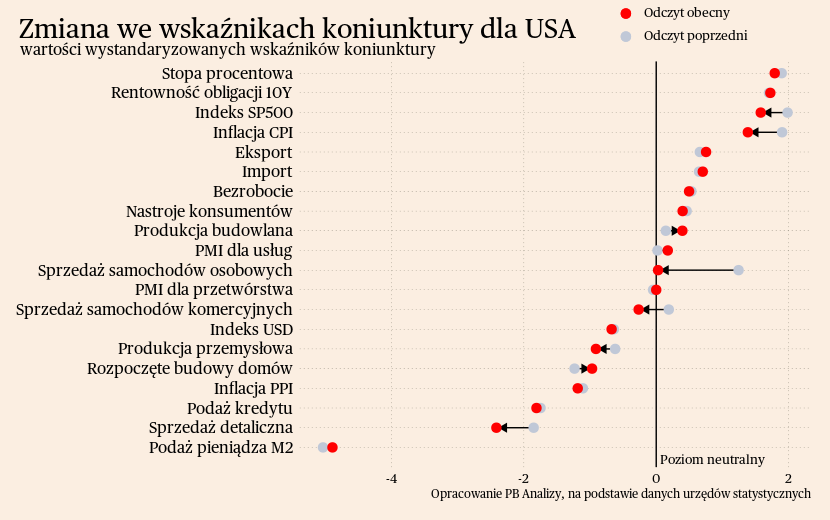

USA

Z powodu Święta Dziękczynienia w zeszłym tygodniu nie pojawiły się nowe istotne dane z amerykańskiej gospodarki. Koniunktura w USA jest korzystna, PKB wzrasta, a na stroje konsumentów znajdują się w trendzie wzrostowym. Dotychczas udawało się zbijać inflację bez istotnego pogorszenia sytuacji na rynku pracy. Głównym kanałem dostosowania było zmniejszenie liczby wakatów.

Scenariusz dla USA: Amerykańska gospodarka, w przeciwieństwie do europejskiej, rośnie szybciej od oczekiwań. Niektóre sektory spotykają się z problemami, ale perspektywy całej gospodarki wyglądają korzystnie. Zakładamy, że PKB w najbliższych kwartałach będzie rosło w tempie ponad 2 proc. rok do roku. Przyszły rok może być gorszy ze względu na opóźnione efekty podwyżek stóp procentowych oraz wygasanie nadmiarowych oszczędności gospodarstw domowych, które pozwalają podtrzymać konsumpcję.

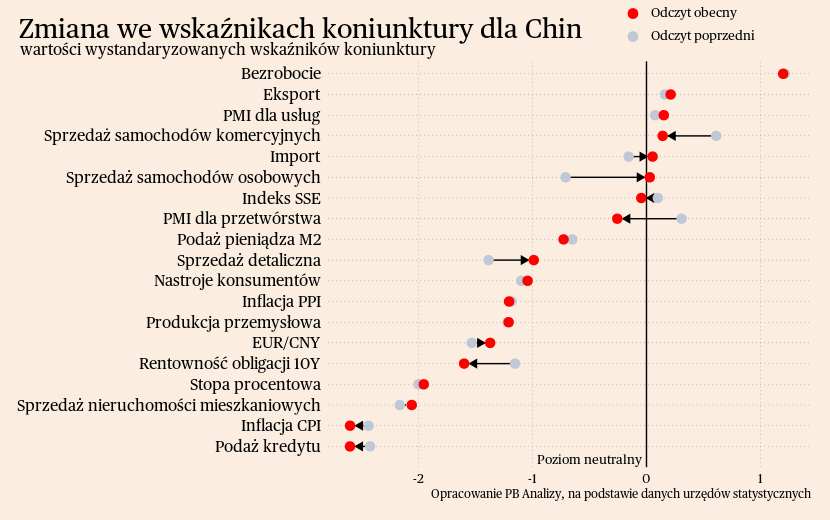

Chiny

W minionym tygodniu nie zostały opublikowane nowe dane o kondycji chińskiej gospodarki. Gospodarka Państwa Środka lekko odżyła, jednakże nadal brakuje rozwiązań długoterminowych problemów. Brakuje odpowiedzi ze strony Pekinu na nadmierne zadłużenie władz lokalnych, czy przeinwestowania gospodarki. Dotychczas najważniejszym działaniem władz centralnych było pobudzanie państwowych inwestycji w infrastrukturę. Tymczasowo ukryje to skutki kryzysu, jednak w długim terminie nierównowagi ujawnią się ponownie, w jeszcze większej skali.

Scenariusz dla Chin: Zakładamy, że w tym roku Chiny oficjalnie zdołają osiągnąć cel wzrostu gospodarczego na poziomie około 5 proc., przy czym bardziej prawdopodobne jest zbliżenie się do tego wyniku od dołu. Jednocześnie trzeba zaznaczyć, że do oficjalnych statystyk z Chin należy podchodzić z dużą ostrożnością. Odbicie postępuje, ale nie nastąpi powrót do przedpandemicznej ścieżki wzrostu.