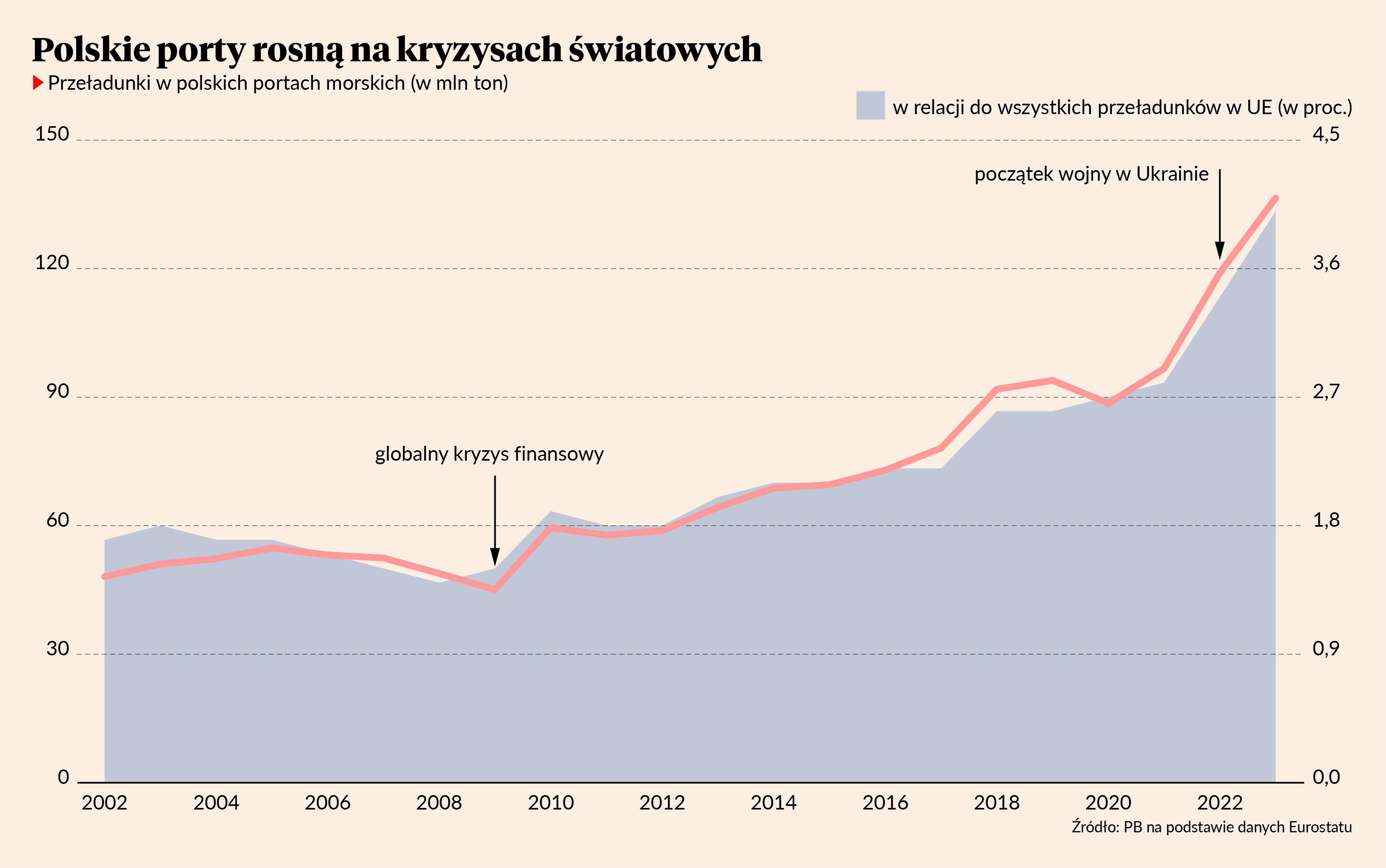

Jeszcze w 2004 r., w momencie wchodzenia Polski do Unii Europejskiej, polskie porty pełniły marginalną rolę w międzynarodowym systemie handlowym. Przeładunki w polskich portach były wtedy mniejsze niż w łotewskich, a polski handel rozwijał się głównie dzięki ekspansji połączeń drogowych. Do 2009 r. niewiele się zmieniało: wolumen przeładunków nie rósł, a udziały polskich portów wręcz malały.

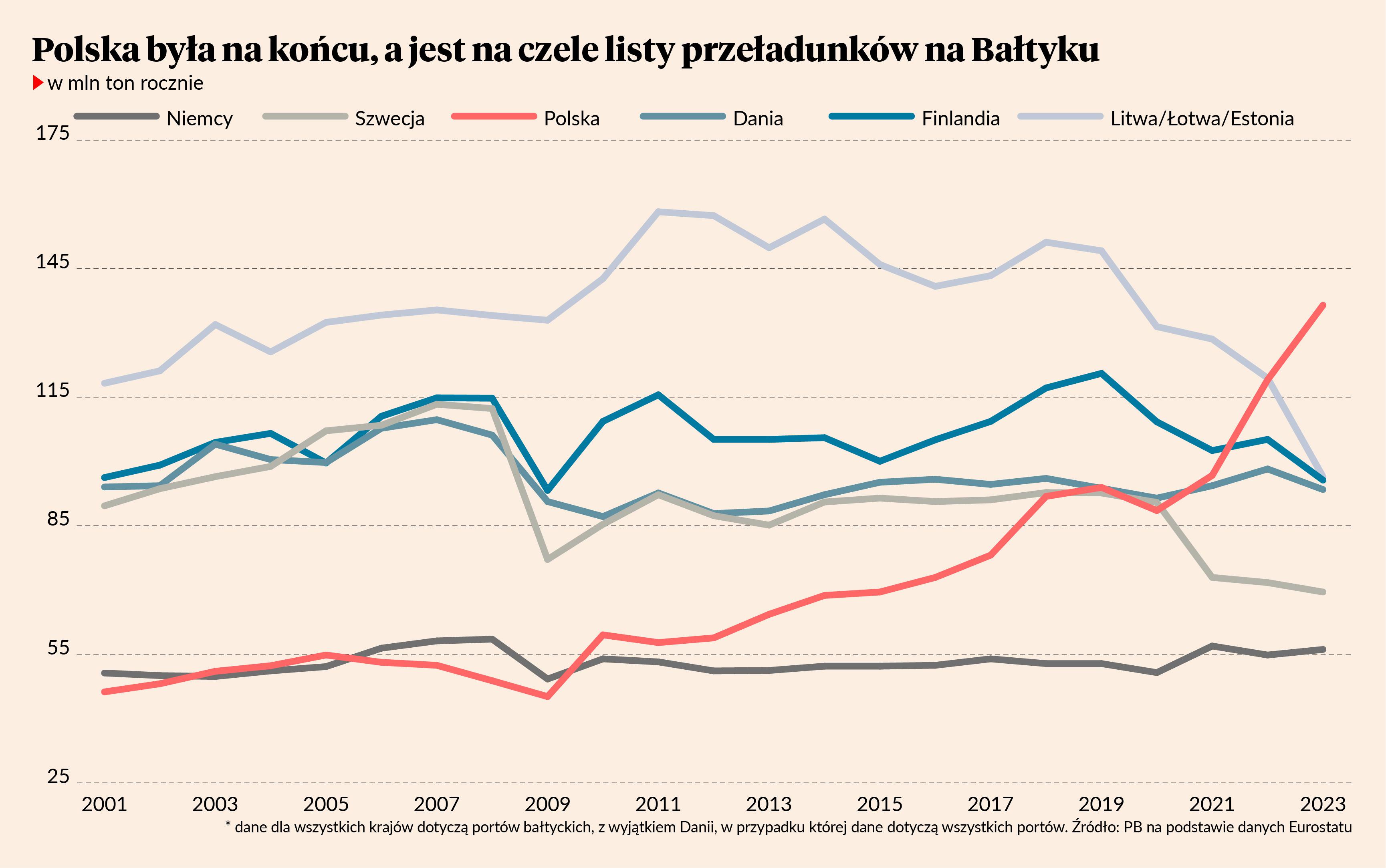

Od 2010 r. nastąpiła jednak fundamentalna zmiana — polskie porty zaczęły rosnąć zarówno pod względem wolumenów, jak też udziałów w europejskim handlu. W 2010 r. Polska wyprzedziła Niemcy pod względem przeładunków realizowanych na Bałtyku, w 2019 Szwecję, w 2021 Danię, w 2022 Finlandię, a w 2023 sumaryczną wartość dla Litwy, Łotwy i Estonii.

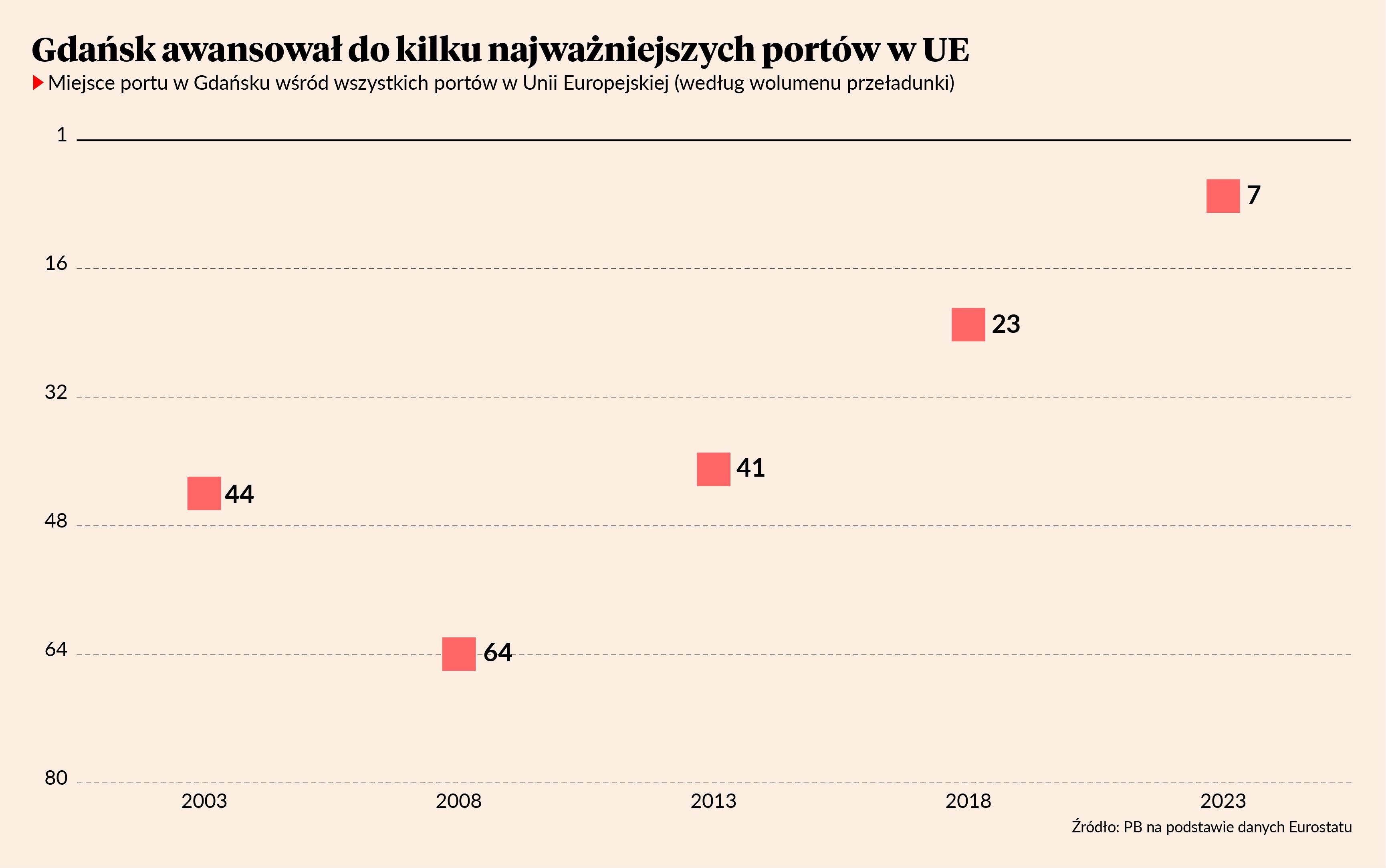

Liderem pod względem rozwoju jest Gdańsk, który awansował do największych portów w UE. Jeszcze w 2008 r. pod względem wolumenu przeładunków był na 64. miejscu, w 2013 awansował na 41., w 2018 na 23., a w 2023 na 7. Na samym Bałtyku Gdańsk jest największym portem unijnym i drugim ogółem po rosyjskim porcie Ust-Ługa.

Polskiemu handlowi morskiemu, zresztą tak jak całej wymianie międzynarodowej, paradoksalnie sprzyjały kryzysy dotykające Europę w ostatnich 15 latach: finansowy, pandemiczny czy wojna w Ukrainie. Każdy z nich sprawiał, że rosła rola polskich producentów w europejskim i światowym systemie przemysłowym. Kryzys finansowy doprowadził do przesunięcia części zamówień przez zachodnie korporacje z krajów macierzystych do Polski. Podobny efekt wystąpił po pandemii. Wojna natomiast uruchomiła duży transport tranzytowy m.in. z Ukrainy.

Bałtyk jest strategicznie ważny dla polskiej gospodarki z kilku powodów. Po pierwsze, porty bałtyckie zapewniają możliwość dostawy krytycznych surowców, w tym gazu i węgla. Ta rola ujawniła się szczególnie w 2022 r., kiedy z dnia na dzień została odcięta ich dostawa z Rosji. Dzięki temu Polska mogła utrzymać stabilność energetyczną.

Po drugie, porty bałtyckie umożliwiają rozbudowę relacji handlowych z krajami spoza UE. Na razie ten potencjał jest wykorzystywany w dość niskim stopniu, ale w przyszłości to może się zmienić. Jeżeli Polska ma się szybko rozwijać, będzie musiała realizować eksport nie tylko przez pośredników z Europy Zachodniej, którzy otwierając drzwi na świat pobierają sowite marże, ale też dzięki rozbudowie bezpośrednich relacji z odbiorcami z innych kontynentów. Obecnie eksport poza Europę stanowi około 13 proc. polskiego eksportu. To mało, choć więcej niż 10 lat temu (12 proc.) i 20 lat temu (9 proc.). W warunkach kryzysu strukturalnego w Niemczech poszukiwanie nowych rynków zbytu będzie teraz odgrywało coraz ważniejszą rolę.

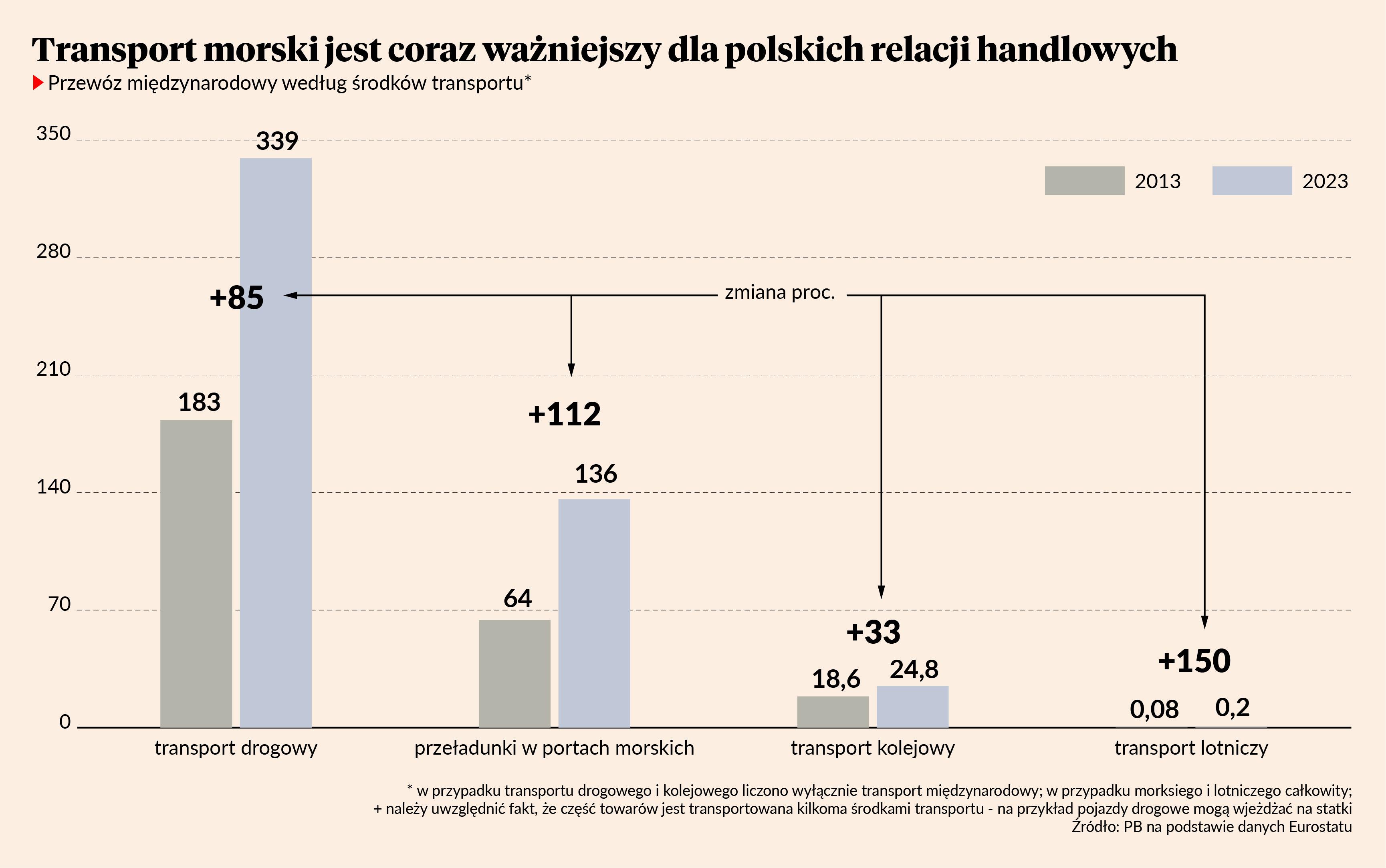

Na razie Polska bardziej niż inne kraje jest oparta na transporcie drogowym. Transport drogowy odpowiada za 47 proc. polskiego eksportu do krajów spoza UE (pod względem wartości, a nie wolumenu; tylko dla eksportu poza UE istnieją dokładne dane w podziale na środki transportu), podczas gdy w przypadku pozostałych dużych krajów — Niemiec, Francji, Włoch i Hiszpanii — jest to około 20 proc. Dla porównania: transport morski w Polsce odpowiada za 36 proc. eksportu poza UE, w Niemczech i Włoszech około 50 proc., a w Hiszpanii około 67 proc. Pole do rozwoju transportu morskiego jest zatem wciąż szerokie.