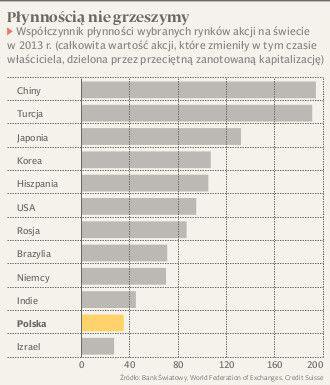

W 2013 r. na warszawskiej giełdzie właściciela zmieniły akcje o wartości sięgającej niespełna 40 proc. całkowitej kapitalizacji rynku. To oznacza, że parkiet znad Wisły znalazł się w grupie najmniej aktywnych na świecie — jedynym mniej aktywnym spośród rynków rozwiniętych okazał się parkiet w Tel-Awiwie. Niska aktywność inwestorów z GPW może jednak być w dużej części efektem statystycznym.

Kapitalizację zawyżają mało płynne walory spółek zagranicznych, dla których warszawska giełda jest dodatkową platformą obrotu. Kapitalizacja Unicredit, CEZ, MOL, KRKA, Immofinanz oraz Talanx sięga ponad dwóch trzecich kapitalizacji wszystkich spółek z WIG20. Gdyby odliczyć ich wpływ, aktywność inwestorów z giełdy w Warszawie byłaby podobna do tej, jaką wykazują inwestorzy chociażby we Frankfurcie.

„Wartość obrotów na poszczególnych rynkach jest nie tylko związana z ich wielkością, ale też czynnikami, takimi jak ilość akcji w wolnym obrocie, ograniczenia płynności czy koszty transakcyjne. Co więcej, różnice w kulturze inwestycyjnej wpływają na znaczące różnice w płynności nawet pomiędzy dojrzałymi rynkami akcji” — komentują analitycy banku Credit Suisse.

Co może zaskakiwać, najbardziej aktywnym rynkiem wcale nie jest giełda nowojorska. Największy parkiet na świecie jest wśród głównych rynków siódmy pod względem aktywności. W ścisłej czołówce znalazły się wszystkie główne giełdy azjatyckie: japońska, chińska oraz koreańska. Bardzo dużą aktywnością w ubiegłym roku pochwalić się mógł parkiet w Stambule, gdzie w ubiegłym roku było bardzo gorąco za sprawą politycznych zawirowań w Turcji. „Chiny i Turcja wyprzedzają pozostałe kraje, posiadając wskaźnik płynności wyższy od bardziej rozwiniętych rynków z USA i Japonii. To zasługa dużego udziału inwestorów indywidualnych i skłonności zamożnych inwestorów krajowych do inwestycji w akcje” — dodają specjaliści szwajcarskiego banku.

Do najmniej aktywnych rynków należą tymczasem parkiety południowoamerykańskie. W Peru, Kolumbii i Chile w ubiegłym roku właściciela zmieniły akcje o wartości co najwyżej kilkunastu proc. całkowitej kapitalizacji tych rynków. Handel na tych rynkach skupia się na relatywnie wąskiej grupie spółek.