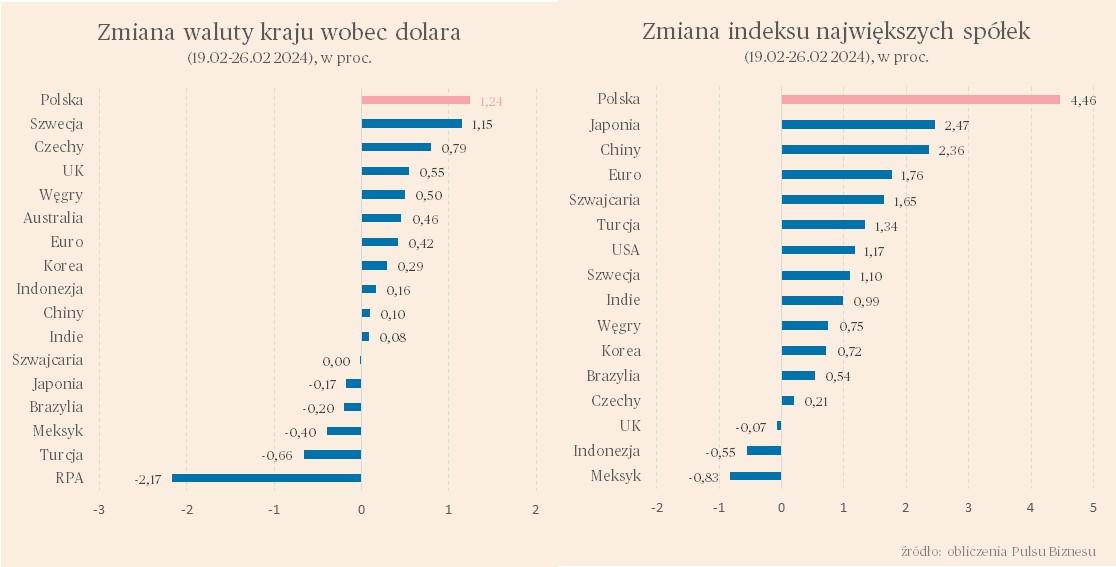

Koniunktura na większości rynków jest dobra, a na uwagę w minionych dniach zasługiwały przede wszystkim solidne zwyżki na giełdach. Na tym tle bardzo pozytywnie wyróżniają się polskie akcje, podobnie zresztą jak inne aktywa: obligacje, waluta. Jedną z przyczyn jest informacja o odblokowaniu funduszy europejskich dla Polski: zarówno z tradycyjnego budżetu UE, jak też tych przeznaczonych na Krajowy Plan Odbudowy. Łącznie ma być to ok. 137 miliardów euro, choć część z tej kwoty to są pożyczki, które niekoniecznie Polska będzie chciała wykorzystywać (wiele pewnie będzie zależało od sytuacji rynkowej). Wprawdzie porozumienie między Warszawą a Brukselą było oczekiwane, ale mimo wszystko deklaracja szefowej Komisji Europejskiej Ursula von der Leyen w sprawie odblokowania finansowania przyszła zaskakująco szybko. Jest to prawdopodobnie element walki o poparcie przed wyborami do Parlamentu Europejskiego. Bez względu na przyczyny, szybsze odblokowanie funduszy oznacza wsparcie dla wzrostu gospodarczego i zmniejszenie presji na budżet państwa.

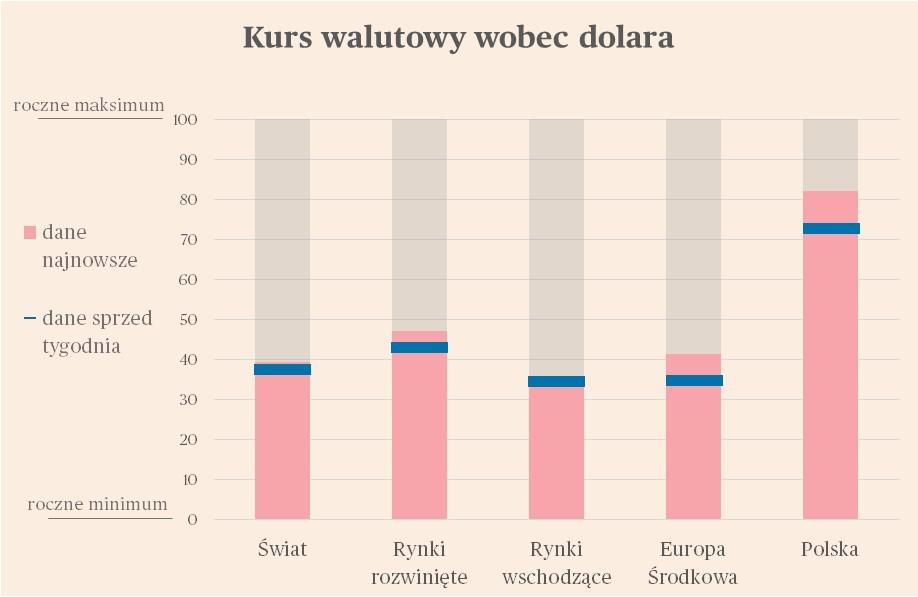

Na rynku walutowym większość walut lekko zyskiwała wobec dolara. Średnia zmiana 17 śledzonych przez nas kursów walutowych wobec dolara wyniosła 0,1 proc. w ciągu pięciu dni. Oprócz złotego, wyraźnie zyskiwały też inne waluty Europy Środkowej: forint i korona. Pozytywny sentyment udzielił się całemu regionowi. Z drugiej strony globu, warto zwrócić uwagę na południowoafrykańskiego randa, który był najbardziej tracącą walutą w minionych dniach. W maju odbędą się w RPA wybory parlamentarne, które mogą znacząco osłabić pozycję niepodzielnie rządzącego od trzech dekad Afrykańskiego Kongresu Narodowego. Istnieją obawy, że wybory będą czynnikiem destabilizującym sytuację budżetową, która już jest słaba – rząd utrzymuje permanentnie wysoki deficyt fiskalny, co wywołuje presję w górę na stopy procentowe i w dół na walutę. Dodatkowo rząd zdecydował o skorzystaniu ze specjalnego funduszu, w którym gromadzone są zyski z rezerw walutowych. Niektórzy inwestorzy uważają, że RPA pójdą pod względem stóp procentowych i kursu walutowego drogą Turcji, co oznaczałoby masywną deprecjację waluty i znacznie wyższe stopy procentowe.

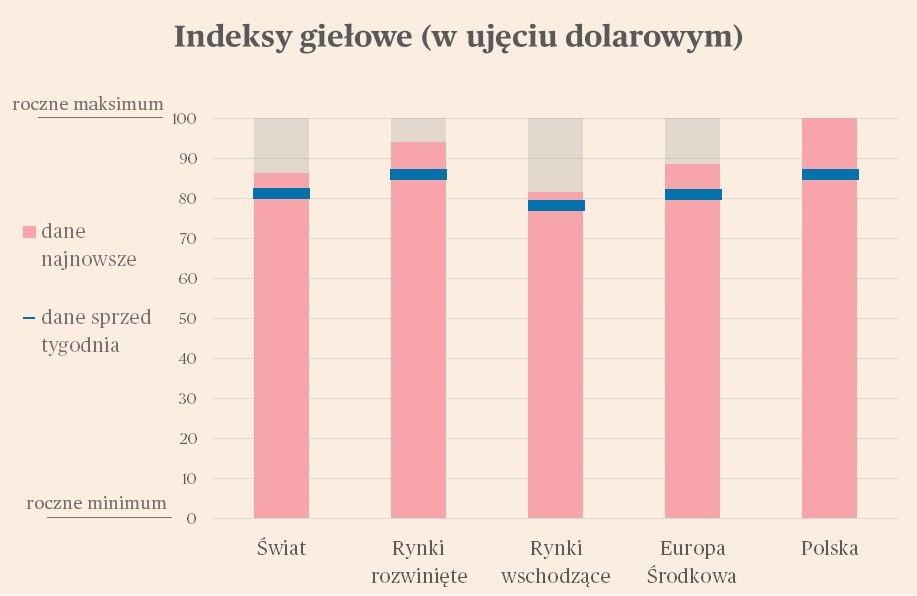

Na rynkach giełdowych nastroje są doskonałe. Średnia zmiana 16 śledzonych przez nas indeksów wyniosła +1,1 proc. Najwięcej zyskał warszawski WIG20 – aż 4,3 proc. Historyczny rekord pobił japoński Nikkei, o czym pisaliśmy przed tygodniem. Indeks zachowuje się w tym roku dużo lepiej niż inne indeksy. Jako wyjaśnienie najczęściej podaje się solidny wzrost zysków, dywidend i skupu akcji własnych w japońskich spółkach. Warto zwrócić uwagę na wysokie wzrosty niemieckiego indeksu DAX, pomimo bardzo słabych danych makroekonomicznych napływających z Niemiec (spadek PKB i produkcji). Powód? Wysokie zyski firm. Dynamiczne zwyżki notuje też w ostatnich dwóch tygodniach indeks Shanghai Composite, który wcześniej należał do najsłabszych na świecie. Powodem są informacje o większym zaangażowaniu rządu w Pekinie we wspieranie giełdy.

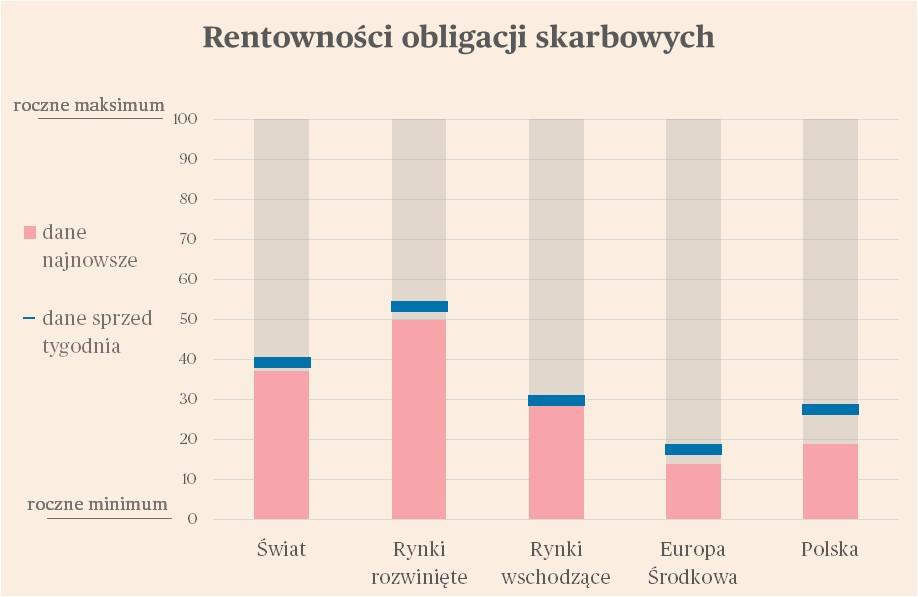

Rentowności obligacji nie zmieniły się istotnie w minionym tygodniu. Na 14 śledzonych przez nas rynków, średnia zmiana rentowności papierów 10-letnich wyniosła -0,04 pkt proc. (minus 4 punkty bazowe). Oznacza to wzrost cen. Największy wzrost cen i spadek rentowności wystąpił w Polsce – rentowność papierów 10-letnich spadła o 0,14 pkt proc. Jeżeli spadek będzie kontynuowany w tym tygodniu, oznaczać to będzie zmianę krótkookresowego ich trendu. Na większości innych rynków wahania rentowności były minimalne.

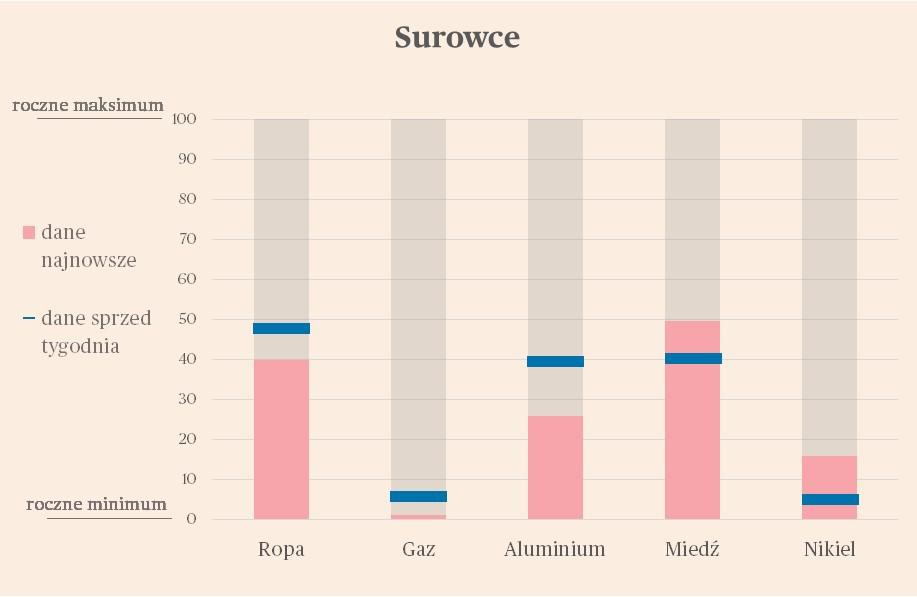

Rynek surowców utrzymuje się w stanie hibernacji, większość cen znajduje się w trendzie bocznym. Choć jest kilka istotnych wyjątków – m.in. gaz, którego ceny spadły od początku lutego niemal o połowę z powodu ciepłej zimy, wysokiej produkcji energii ze źródeł alternatywnych oraz niskiego popytu z przemysłu. Oznacza to większe wsparcie dla procesu dezinflacji w Europie. W minionym tygodniu rosły ceny miedzi, metalu wrażliwego na koniunkturę makroekonomiczną. Ale warto zauważyć, że cena metalu utrzymuje się w przedziale wahań z ostatnich sześciu miesięcy. Nie ma tu żadnego przełamania.