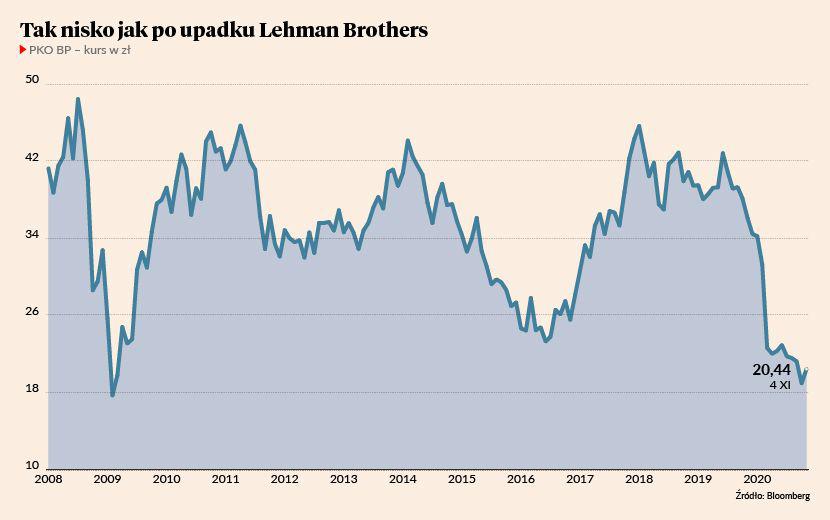

Tak jak w apogeum bessy po upadku Lehman Brothers, tak i w październiku 2020 r. akcje PKO BP dwukrotnie zakończyły notowania poniżej 19 zł, raz wyrównując przy tym dotychczasowe minimum zamknięcia z lutego 2009 r. Obecnie jest nieco lepiej, ale i tak jedna akcja największego polskiego banku wyceniana jest na niewiele ponad 20 zł, czyli z grubsza połowę tego co jeszcze rok temu. Bez wątpienia jest to skutek pandemii COVID-19. Poprosiliśmy jednak analityków biur maklerskich, by rozbili to ogólne stwierdzenie na bardziej szczegółowe zagadnienia.

Na pierwszym miejscu staje kwestia obniżek stóp procentowych przez Radę Polityki Pieniężnej. Dla wsparcia gospodarki RPP zdecydowała się na to po raz pierwszy od pięciu lat. To w oczywisty sposób bije w wynik odsetkowy banków, w tym największego. Po obniżkach w marcu, kwietniu i maju stopa referencyjna wynosi obecnie jedną piętnastą tej z lutego 2020 r. W związku z drugą falą koronawirusa rynek może obawiać się dalszych obniżek.

— Niby nie ma już z czego ciąć, ale w Europie Zachodniej są ujemne stopy procentowe. Więc jest to kolejny znak zapytania w sytuacji, gdy polskie banki i tak już działają w środowisku bardzo niskich stóp procentowych. Wyceny giełdowe są tego pochodną. Do tego skala drugiej fali pandemii sprawia, że konieczność ponownej pomocy państwa różnym branżom wydaje się coraz bardziej realna. Im więcej tego wsparcia zostanie sfinansowane z emisji długu, tym bardziej oddala się perspektywa przyszłych podwyżek stóp procentowych — zaznacza Michał Sobolewski, analityk DM Banku Ochrony Środowiska.

W raportach przekazywanych dotychczas przez PKO BP, ale też danych całego sektora bankowego nie widać na razie wyraźnego pogorszenia portfela kredytowego.

— Obraz mogą zaburzać wszelkiego rodzaju programy pomocowe i „tarcze” uruchamiane przez państwo dość hojnie w trakcie pierwszej fali pandemii. Banki tej pomocy bezpośrednio nie dostały, ale płynność dostarczona do firm mogła zniekształcić rzeczywisty obraz ich sytuacji — uważa Jerzy Kosiński, analityk Banku Pekao.

Rynek może więc antycypować wzrost niespłacanych kredytów, zwłaszcza że druga fala pandemii ma znacznie większy rozmach od pierwszej. Nawet jeśli nowe „tarcze” nominalnie będą większe, państwo może nie być w stanie uruchomić kolejnych programów pomocowych tak dużych w stosunku do skali problemu jak wiosną. To przesunie koszty COVID-19 w kierunku banków. Są to jednak problemy całego sektora. Analitycy biur maklerskich, z którymi rozmawialiśmy, wskazali jednak również powody przeceny charakterystyczne dla PKO BP.

Dywidenda się oddala

Jeszcze kilka tygodni temu, gdy pandemia była na innym etapie, a makroekonomiści podwyższali nawet prognozy PKB, można było zakładać, że PKO BP będzie jednym z banków wypłacających dywidendę w 2021 r. Tym bardziej że ma niepodzielone zyski z lat 2018 i 2019. Łącznie 4,40 zł na akcję, co nawet przy kursie dwa razy wyższym od obecnego przekładałoby się na sowitą dywidendę. Kilkanaście dni temu nadzieje na transfery do kieszeni akcjonariuszy znacznie jednak utemperował Adam Glapiński, prezes NBP. Podczas wystąpienia na Warsaw International Banking Summit stwierdził, że w związku z pandemią „należy zapomnieć” o zamiarach rozdysponowania zysków z lat poprzednich w formie dywidendy czy skupu akcji własnych. Decyzje KNF co do transferów do akcjonariuszy zapadały zwykle na przełomie lat.

— Obawiam się, że odpowiedź fiskalna na drugą falę pandemii może być mniejsza niż na pierwszą. A to może skutkować wyższymi kosztami ryzyka w bankach. Nadzorcy nic zaś nie kosztuje ograniczanie możliwości wypłaty dywidend — mówi Kamil Stolarski, analityk Santander Bank Polska.

A pieniądze w bankach z pewnością by się przydały. W trakcie Warsaw International Banking Summit Adam Glapiński, poinformował, że w negatywnym scenariuszu sektor bankowy liczony jako całość może odnotować stratę w 2021 r. Prezes NBP zaznaczył przy tym, że branża jako całość posiada wysokie nadwyżki kapitału, które mogą być wykorzystane na pokrycie tych strat.

— PKO BP to największy bank w kraju i rynek widzi ryzyko, że nie po myśli akcjonariuszy mniejszościowych mogłyby być podjęte decyzje odnośnie do jego uczestnictwa w restrukturyzacji banków, które mają współczynniki wypłacalności na niższych od oczekiwanych poziomach — uważa Marta Czajkowska-Bałdyga z Haitong Banku.

Od dawna pozostawia wiele do życzenia sytuacja Getin Noble Banku oraz Idea Banku. Ale nie mniejszym, choć bardziej rozdrobnionym problemem może się okazać kondycja banków spółdzielczych. Przeciągające się utrzymywanie stóp procentowych na niskich poziomach i spowolnienie gospodarcze mogą być dla tego segmentu poważnym wyzwaniem. PKO BP część tego ryzyka będzie musiał zaabsorbować, nawet nie uczestnicząc bezpośrednio w ratowaniu jakiegokolwiek banku. Będzie ponosił ryzyko adekwatne do wielkości swojej składki na Bankowy Fundusz Gwarancyjny, którego potrzeby mogą wzrosnąć. Pandemia może nasilać obawy co do tego, że w trudnych czasach główny akcjonariusz będzie domagał się od banku szczególnej postawy. Już wiosną PKO Leasing przekazał 100 samochodów na rzecz Głównego Inspektoratu Sanitarnego i kolejne 20 na rzecz szpitali jednoimiennych.

Pod koniec października premier Mateusz Morawiecki zdecydował, że PKO BP będzie jedną z sześciu spółek zobowiązanych do budowy szpitali tymczasowych. Analitycy zwracają uwagę, że w interesie każdego z nas, jak i samego banku jest jak najszybsze uporanie się z COVID-19, ale z drugiej strony są to koszty, których nikt się wcześniej nie spodziewał. Mogą być też przygrywką do dalej idących ruchów. Retoryka związana z repolonizacją Pekao odwoływała się do tego, że w przypadku kryzysu banki kontrolowane przez zagraniczny kapitał mogłyby wstrzymać lub ograniczyć akcję kredytową, co miałoby negatywny wpływ na polską gospodarkę. PKO BP może być więc przymuszane do hojniejszego udzielania kredytów, niż by to wynikało z relacji czysto rynkowych.

— Podobna sytuacja miała już miejsce po upadku Lehman Brothers. Gdy zagraniczne banki wstrzymały kredytowanie, PKO BP zwiększało udział w rynku. Związane z tym ryzyko się nie zmaterializowało, bo Polska okazała się „zieloną wyspą”, ale w czasie gdy PKO BP udzielało kredytów, nie było to wcale jasne — przypomina analityk Santander Bank Polska.

Obok kornawirusa

Nie tylko COVID-19 i jego ekonomiczne pochodne wywierają jednak ostatnio presję na kurs PKO BP. Analitycy przypominają decyzję Sądu Najwyższego z 15 października 2020 r. Przekazał on do ponownego rozpatrzenia Sądowi Apelacyjnemu sprawę kredytu w Deutsche Banku. Był to tzw. kredyt denominowany. Deutsche Bank wygrał z klientem w pierwszej i drugiej instancji, ale teraz okazało się, że prawomocny wyrok został uchylony przez Sąd Najwyższy. Nie wiadomo, jak spór się skończy, ale piłka dalej jest w grze, a rezultat niepewny, co jest nie bez znaczenia dla PKO BP.

— Kluczowe jest to, że większość kredytów frankowych w PKO BP to kredyty denominowane. One początkowo były traktowane jako trudniejsze do podważenia w sądzie od kredytów indeksowanych. Zdaje się jednak, że może być inaczej. PKO BP i tak większość spraw do tej pory przegrywał — mówi Łukasz Jańczak, analityk Ipopemy Securities.

Waga kredytów frankowych w portfelu PKO BP jest mniejsza niż w mBanku czy Millennium, ale wynika to ze skali działania. W liczbach bezwzględnych portfel PKO BP jest największy w Polsce.

4,4 zł Taką dywidendę na akcję mógłby wypłacić PKO BP z zysków za 2018 i 2019 r., ale nie pozwala mu na to nadzorca.