Comiesięczne dane makroekonomiczne staramy się przełożyć na szacunek ogólnego stanu wyników przedsiębiorstw w Polsce. Dane finansowe firm oraz dane zagregowane GUS o finansach firm pojawiają się z istotnym opóźnieniem, aktualnie ostatnie dane dostępne są dla IV kwartału 2022 roku. Jednocześnie dane makroekonomiczne z gospodarki napływają na bieżąco. Chcemy pokazywać przedsiębiorcom i menedżerom, w jaki sposób dane makroekonomiczne mogą przekładać się na wyniki firm. Oszacowaliśmy prosty model statystyczny, który pokazuje na podstawie wskaźników makroekonomicznych gdzie znajdują się dzisiaj zyski firm. Innymi słowy, pokazujemy, co z danych gospodarczych wynika dla sytuacji finansowej przedsiębiorstw.

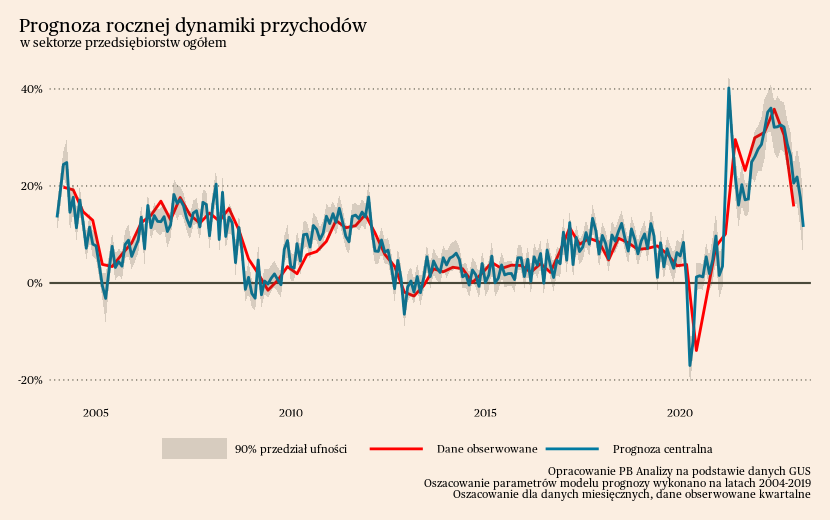

Zmiany przychodów

Model statystyczny wskazuje, że roczna dynamika przychodów znajduje się pod znaczącą presją. Ostatnie dane sugerują, że powinna kształtować się na poziomie 11,6 proc. (+/- 6 proc.). Głównym źródłem spadków są procesy cenowe w postaci postępującej dezinflacji. Do słabych perspektyw dokłada się również załamanie gospodarki. W marcu sprzedaż detaliczna spadła o 7,3 proc. w porównaniu z rokiem poprzednim, a produkcja przemysłowa o -2,9 proc. Obecne otoczenie makroekonomiczne nie sprzyja ani zwiększaniu sprzedaży, ani podnoszeniu cen, dlatego spadek dynamiki przychodów powinien być bardzo wyraźny.

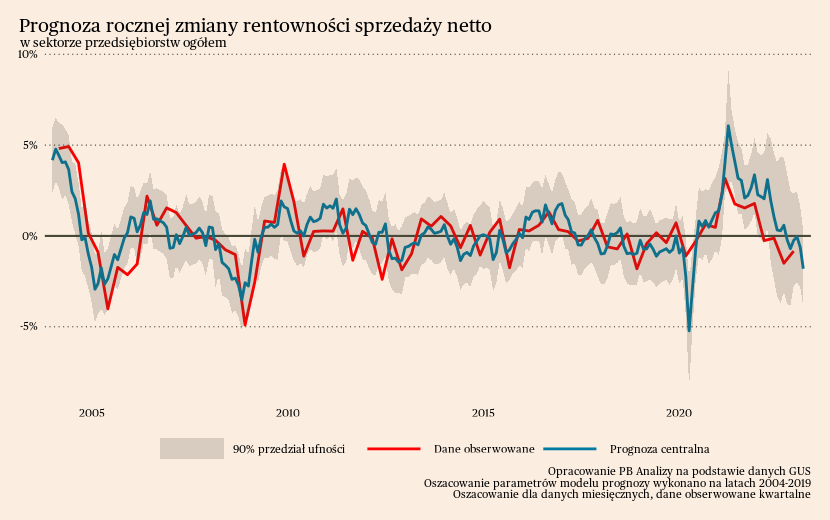

Zmiany rentowności

Dane makroekonomiczne nie wskazują, by w najbliższym czasie miała nastąpić istotna zmiana w rentowności, ale poziom niepewności prognozy jest bardzo wysoki. Według szacunków zmiana rentowności powinna wynosić -1.8 p. p. w porównaniu do roku poprzedniego, ale jest to obarczone dużym poziomem niepewności na poziomie +/- 2 p. p. Szacunek jest niepewny ze względu na dużą zmienność obecnych danych makroekonomicznych oraz rosnące zróżnicowanie sytuacji pomiędzy poszczególnymi sektorami gospodarki.

Perspektywa średnioterminowa

Popyt

Najważniejszym trendem od strony popytu jest przesuwanie zakupów od dóbr w kierunku usług. Zmienia to strukturę popytu w gospodarce od przedsiębiorstw produkcyjnych do zakładów usługowych. Samo w sobie nie powinno to wpłynąć negatywnie na wielkość przychodów całego sektora przedsiębiorstw, choć między sektorami następują przemieszczenia.

Na popyt z pewnością negatywnie kryzys kosztów życia. Polaków stać na coraz mniej, co przekłada się na mniejsze wydatki w sklepach i mniejsze przychody przedsiębiorstw. Roczna dynamika płac skorygowana o inflację jest wciąż ujemna, a jednocześnie coraz wyższy wzrost cen żywności – towaru pierwszej potrzeby – pogłębia negatywną reakcję konsumentów, którzy redukują zakupy innych produktów.

Z drugiej strony dodatnio na popyt oddziałują głęboko ujemne realne stopy procentowe, historycznie niskie bezrobocie oraz czynniki jednorazowe: oszczędności z pandemii i zwroty podatków PIT za 2022 rok. Stopy procentowe są poniżej różnych miar oczekiwanej przez gospodarstwa domowe inflacji. Zniechęca to gospodarstwa domowe do oszczędzania, więc większa część dochodu przeznaczana jest na konsumpcję. Nawet jeżeli obawa o stratę pracy wzrosła, to wciąż z tyłu głowy pozostaje świadomość, że na tle historycznym na rynku wciąż pozostaje dużo otwartych wakatów.

Koszty

Najistotniejszym czynnikiem powodującym wzrost kosztów zaczyna być presja płacowa. Wynagrodzenia ogółem wzrosły w zeszłym roku o 12 proc. To mniej niż inflacja, dlatego dotychczas udział płac w przychodach malał. Ale to będzie się powoli zmieniało. Inercja we wzroście płac będzie się najprawdopodobniej utrzymywać ze względu na rekordowo niskie bezrobocie. Pracownicy będą się również starali odrobić siłę nabywczą straconą podczas szczytu kryzysu kosztów życia. Dlatego presja ze strony płac będzie wysoka, a możliwość przerzucania tego na ceny końcowe coraz niższa.

Pozostałe koszty rosną, ale coraz wolniej. Ostatnio wskaźnik inflacji cen producentów spadł z 18,4 proc. w lutym do 10,1 proc. w marcu. Obniżenie ceny energii oraz gazu są transmitowane na całą gospodarkę z pewnym opóźnieniem, dlatego i w następnych miesiącach wskaźnik inflacji producentów powinien maleć. Największy czynniki ryzyka w tym obszarze - zniesienie restrykcji epidemicznych w Chinach - nie wywołało istotnego wzrostu cen towarów przemysłowych. Podobnie decyzja OPEC o ograniczeniu wydobycia ropy naftowej nie przełożyła się na większy wzrost ceny, a jedynie wyhamowała tempo spadków. Wreszcie normalizacja warunków logistycznych będzie wywierać presję na słabnięcie presji kosztowej. Przedsiębiorstwa będą doświadczały rzadszych problemów z dostawami, co pozwoli zmniejszyć poziom zapasów i wydajniej organizować procesy produkcyjnie. Dotyczy to w szczególności branż wpiętych w międzynarodowe łańcuchy dostaw, czyli produkcji elektroniki oraz motoryzacji.

Z łącznej perspektywy popytu i kosztów wyłania się obraz relatywnie dobrej sytuacji przedsiębiorstw w najbliższych miesiącach. Popyt będzie się znajdował w marazmie, ale wiele kosztów powinno hamować. Natomiast wysoka dynamika płac połączona z malejącą inflacją będzie mimo wszystko wywierać negatywną presję na rentowność. Nie wszystkie firmy są na to gotowe, wiele może być niemile zaskoczonych spadkiem wskaźników zyskowności.