Jak co miesiąc, analizujemy najważniejsze trendy w sektorze rolno-spożywczym.

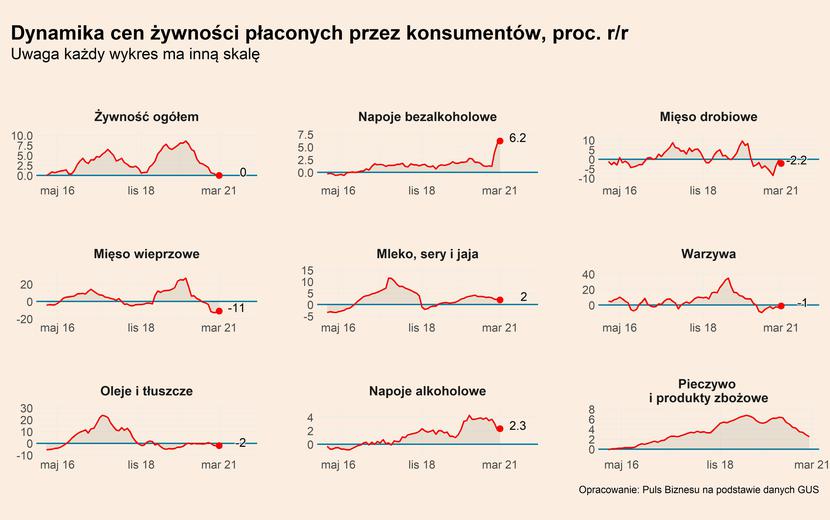

W marcu po raz pierwszy od pięciu lat dynamika cen żywności (bez napojów) w sklepach była zerowa. To pokazuje, że mimo pierwszych nieśmiałych sygnałów odwracania trendów cenowych na razie nie ma jednoznacznego wybicia cen z dołka. Spadki cen dotyczyły wielu grup produktów (mięsa, warzywa, oleje, czy oleje i tłuszcze) i były spowodowane w dużej mierze niskim popytem. Z kolei wzrosty cen były głównie napędzane czynnikami regulacyjnymi – w przypadku napojów bezalkoholowych obowiązującym od stycznia podatkiem cukrowym, a w przypadku napojów alkoholowych rosnącą akcyzą oraz nową opłatą od sprzedaży napojów alkoholowych nieprzekraczających objętości 300 ml (tzw. „małpek”).

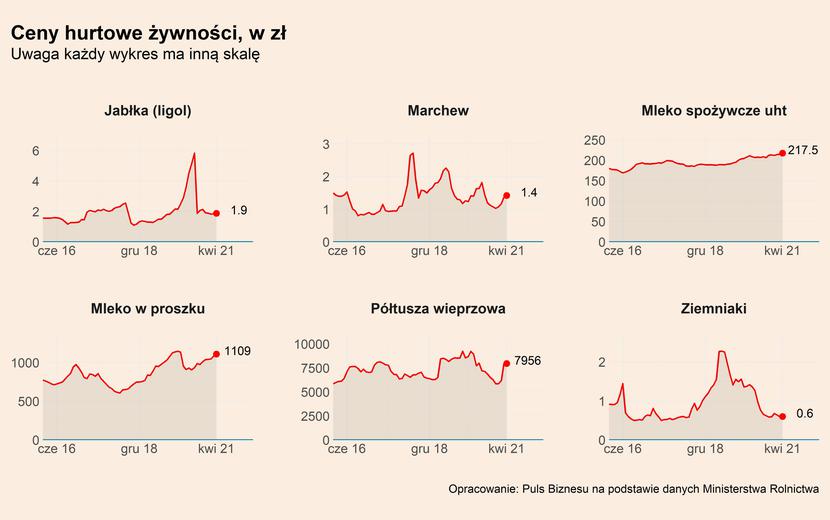

Efekty słabego popytu na wielu rynkach obserwować można na podstawie danych o cenach hurtowych żywności. Są one silnie widoczne przede wszystkim w przypadku ziemniaków, których cena jest obecnie na najniższym poziomie od 2018 r. Złożyły się na to w dużej mierze efekty popytowe, w tym spadek sprzedaży przetworów ziemniaczanych (np. eksport mrożonych przetworów ziemniaczanych za 3 kwartały 2020 r. spadł o 40 proc. w ujęciu r/r).

Chociaż na rynkach hurtowych widać już od wielu tygodni, że ceny powoli zaczynają odbijać od dna. Nie tak wyraźnie, jak wydawało się na początku roku, ale na przykład ceny półtusz wieprzowych rosną z tygodnia na tydzień, podobnie w przypadku marchwi, czy mleka. To może wskazywać, że w najważniejszych grupach – mięsach, warzywach, nabiale – mamy do czynienia z nowym trendem. Zresztą na taką możliwość wskazuje też sytuacja na świecie. Ceny surowców rolnych i żywności na globalnych rynkach rosną najmocniej od dekady i to zjawisko musi być też w końcu odczuwalne w Polsce.

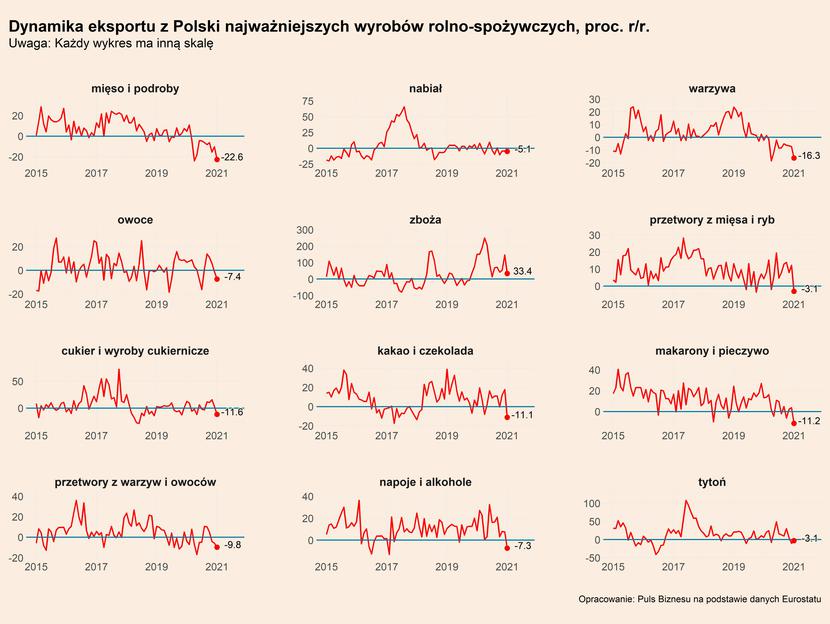

Całkowity eksport artykułów rolno-spożywczych z Polski wzrósł w 2020 r. aż o 7,0 proc. w ujęciu r/r (licząc w EUR), co pokazuje siłę branży w obliczu dużych wahań popytu. Należy mieć jednak na uwadze, że wzrost ten był napędzany jedynie przez część produktów, wśród których znajdowały się m.in. wyroby tytoniowe (wzrost wartości eksportu wyniósł +15 proc. r/r), napoje (+14 proc.) oraz zboża (+106 proc.). Z kolei silnie negatywnie do wzrostu kontrybuowało mięso (spadek eksportu drobiu wyniósł -11 proc. r/r, wieprzowiny -10 proc. oraz wołowiny -2 proc.), warzywa (-6 proc.), a nieznacznie również mleko (-1 proc.). Najnowsze dane o eksporcie pokazują dalsze spadki eksportu tych kategorii (dane na wykresie są pokazane do stycznia), choć trzeba pamiętać, że wahnięcia na początku roku były w dużej mierze wywołane przejściowymi zaburzeniami w handlu z Wielką Brytanią.

Z kolei najnowsze dane o produkcji spożywczej w marcu pokazują wzrost o 10,5 proc. w ujęciu r/r, jednak ze względu na efekt bazy (marzec 2020 r. był pierwszym miesiącem pandemii w Polsce), trudno odczytywać je jednoznacznie pozytywnie.

Dane o wynikach finansowych firm z branży pokazują pewną odwrotność wyników finansowych wszystkich firm działających w przetwórstwie przemysłowym. Firmy działające w branży spożywczej, w tym zwłaszcza producenci artykułów spożywczych na początku pandemii poprawili średnio wyniki finansowe, po czym ich dynamika w ujęciu r/r spadła. W IV kwartale 2020 r. wyniki producentów spożywczych znalazły się 8,3 proc., poniżej wyników z IV kwartału 2019 r. wobec wzrostów w całym przetwórstwie przemysłowym aż o 22,4 proc.. Z kolei wyniki producentów wyrobów tytoniowych znajdowały się na poziomie aż o 86,4 proc. niższym w ujęciu r/r, a producentów napojów wzrosły jedynie o 3,7 proc.. To pokazuje, że hossa, która trwa już w najlepsze w większości branż przemysłowych, nie dotarła jeszcze do przemysłu spożywczego.

Obecnie jeden z istotnych problemów w branży dotyczy drobiu. Jest on spowodowany ze występowaniem w Polsce ognisk wysoce zjadliwej grypy ptaków (HPAI), których w całym kraju jest już ponad 100. Najtrudniejsza sytuacja dotyczy okolic Żuromina i Mławy, gdzie hodowana jest duża część stad reprodukcyjnych. Szacunki wskazują, że w związku z tym wykluwa się nawet o 30 mln piskląt mniej niż średnio, co wobec średniej miesięcznej liczby ok. 100-107 mln kurcząt może oznaczać spadek wynoszący do 30 proc.. Biorąc pod uwagę cykl produkcyjny w branży, spowoduje to niedobory mięsa drobiowego w perspektywie ok. 40 dni. Przedstawiciele branży wskazują, że w krótkim czasie trudno będzie zastąpić tak duże ubytki importem kurcząt z zagranicy. Cała sytuacja przyczyni się więc do znaczącego wzrost cen mięsa drobiowego, co dodatkowo będzie potęgowane szybko rosnącymi cenami paszy.

Grypa ptaków spotęguje złą sytuację producentów drobiu, która w dużej mierze wynika z pandemii. Eksport drobiu stanowiący ok. 50 proc. przychodów producentów spadł w 2020 r. aż o 11 proc. w odniesieniu do 2019 r. i był to jednocześnie pierwszy spadek eksportu tego towaru od 2009 r. Jednocześnie restrykcje pandemiczne w wielu krajach sprawia, że sprzedaż w kanale HoReCa (hotele, restauracja, katering) wciąż znajduje się na niskim poziomie podczas gdy przed pandemią dochodziła nawet do 30 proc. udział w całości przychodów. A to z niego właśnie firmy uzyskują najwyższe marże. Znaczące ograniczenie popytu z tego kanału odbija się również na wynikach firm przetwórców innych gatunków mięs, producentów napojów, a także warzyw i owoców.

Co czeka branżę w najbliższej przyszłości? Wraz ze stopniowym znoszeniem obostrzeń zarówno popyt na rynku krajowym, jak i rynkach zagranicznych będzie się poprawiał. Powinien również wrócić popyt ze strony kanału HoReCa, a ostatnie doświadczenia Wielkiej Brytanii i Izraela wskazują, że jego skala może być ogromna. To daję nadzieję na odbicie dla wielu firm z branży spożywczej, które ciężko przeszły przez pierwszy rok pandemii. Jednocześnie ta część producentów, która była w stanie zwiększać swój eksport i przychody w trakcie pandemii, również w tym roku powinna zyskiwać w związku z luzowaniem restrykcji.