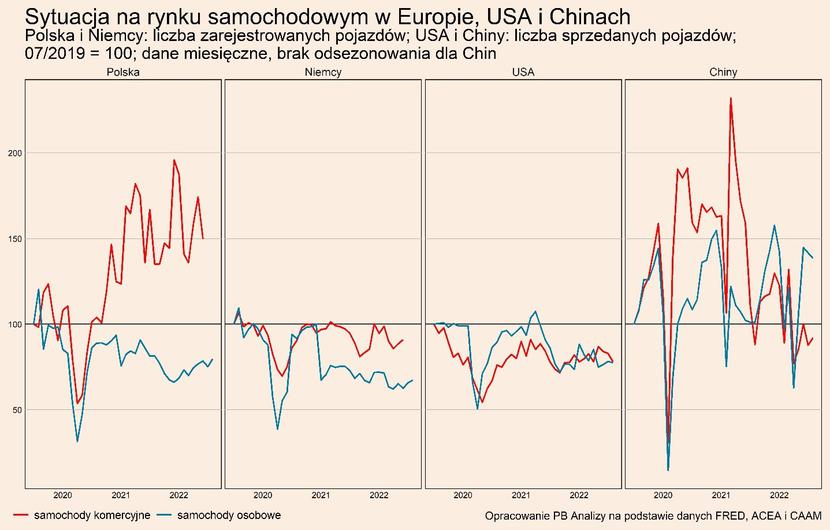

Dane z rynku samochodów osobowych i komercyjnych wchodzą w skład 20 wskaźników, które analizujemy regularnie dla czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin (wszystkie wskaźniki dostępne są na platformie PB Analizy). Branża motoryzacyjna z jednej strony obrazuje nastroje konsumentów oraz przedsiębiorstw, z drugiej jest jednym z ważniejszych sektorów w gospodarce Polski oraz Niemiec. Dodatkowo podczas pandemii produkcja pojazdów ogniskowała problemy logistyczne. Dzięki temu sektor pokazuje stan gospodarki z wielu perspektyw.

W gospodarkach rozwiniętych sprzedaż aut znajduje się na niskim poziomie na tle historycznym, ale w ostatnich tygodniach lekko rosła. A w Chinach doszło nawet do bardzo silnego wzrostu, ponad trend historyczny Dzieje się to pomimo słabnięcia ogólnego popytu, napędzanego coraz wyższą inflacją oraz widmem nadchodzącej recesji. Minorowe nastroje konsumentów oraz przesunięcie zainteresowania w kierunku usług powodują redukcje wydatków na dobra trwałe. Tak jak wskazywaliśmy w ostatnim podsumowaniu wskaźników makroekonomicznych redukuje to sprzedaż w takich kategoriach jak sprzęt AGD czy meble. Jednak tego losu nie podzielił na razie rynek motoryzacyjny. W normalnych warunkach redukcja wydatków na pojazdy powinna być znacznie głębsza. W porównaniu z np. pralkami czy komodami są one znacznie droższe oraz relatywnie łatwo odłożyć zakup nowego modelu poprzez dłuższą eksploatację poprzedniego.

Czynnikiem, który podtrzymał sprzedaż samochodów w ostatnich miesiącach mogło być poluzowanie w łańcuchach dostaw. Szczególnie dane chińskie wskazują na gwałtowny wzrost produkcji.

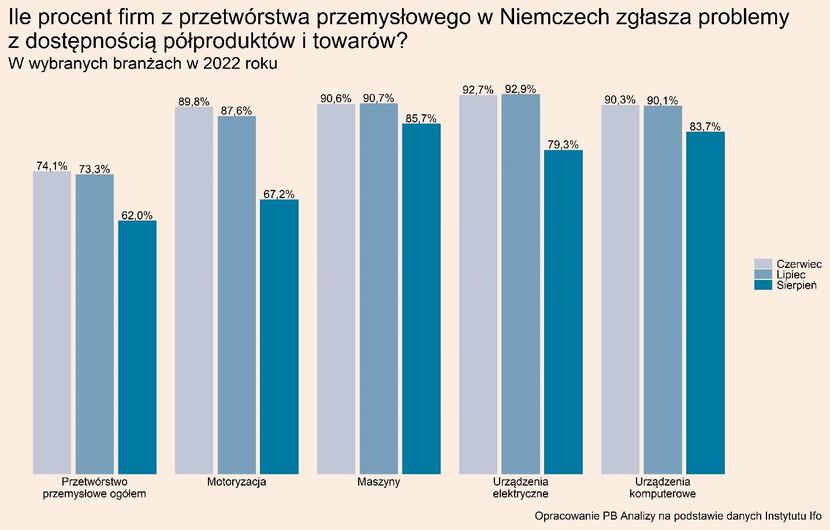

Na osłabienie problemów logistycznych wskazują odpowiedzi ankietowe zbierane przez niemiecki Instytut Ifo. Przez ostatnie kilka miesięcy jedne z największych problemów z brakami komponentów miał sektor motoryzacyjny, ale w sierpniu nastąpiła wyraźna zmiana odpowiedzi w branży samochodowej. Odsetek firm wskazujących na problemy z dostępnością półproduktów i towarów spadł o prawie 20 punktów procentowych.

Jednocześnie branża motoryzacyjna odstaje od innych sektorów przetwórstwa, wytwarzających bardziej złożone produkty. Na wykresie zostały zamieszczone dla porównania branża produkcji urządzeń elektrycznych i komputerowych. Podobnie jak pojazdy są to segmenty tworzące produkty składające się z wielu elektronicznych komponentów. Ale w ich przypadku polepszenie warunków nie miało aż tak dużej skali jak w motoryzacji. Sugeruje to, że za lwią część poprawy produkcji i sprzedaży w sektorze motoryzacji odpowiadają czynniki specyficzne dla tego sektora, prawdopodobnie udrożenienie jakichś specyficznych branżowych wąskich gardeł w łańcuchach dostaw.

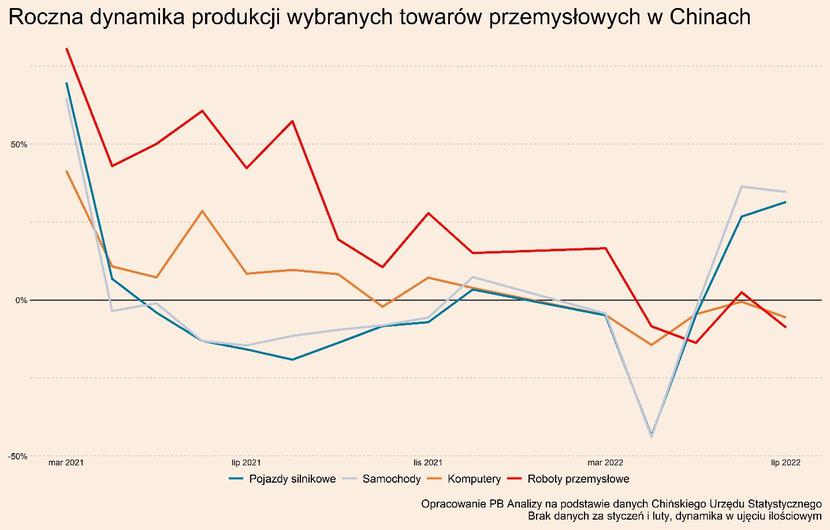

Takim czynnikiem mogła być poprawa warunków dostaw z Chin. W tym kraju ożywienie produkcji i sprzedaży było wyjątkowo mocne, a branża samochodowa notuje znacznie szybszą odbudowę wskaźników niż pozostałe sektory przetwórstwa.

Według danych z czerwca i lipca dynamika ilości wyprodukowanych towarów związanych z motoryzacją wyraźnie wyróżniała się na tle innych produktów przemysłowych. Dla zestawienia na wykresie zostały przedstawione procentowe roczne zmiany w produkcji komputerów oraz robotów przemysłowych. Oba tak jak współczesne samochody potrzebują podzespołów elektronicznych, których wciąż brakuje na rynku, oraz składają się z wielu komponentów. Pomimo podobieństw w procesie produkcji odbicie w sektorze samochodowym było znacznie wyższe.

O szerokiej skali poprawy świadczy największy ze wszystkich sektorów procentowy wzrost wartości dodanej w porównaniu z rokiem poprzednim. Jest prawie dwa razy większe niż u drugich na liście urządzeń i maszyn elektrycznych, które mają w pewnym stopniu zbliżony stopień złożoności. Ponownie potwierdza to, że wzrost produkcji w branży motoryzacyjnej był wyjątkowy na tle całego przemysłu.

Odbicie w branży motoryzacyjnej w Chinach oznacza nie tylko zwiększenie krajowej produkcji samochodów, która i tak w większości idzie na rynek wewnętrzy. Jeżeli chińskie fabryki są w stanie wyprodukować więcej pojazdów, to muszą być w stanie pozyskać więcej komponentów. Czyli inaczej mówiąc, musiała wzrosnąć produkcja półproduktów w branży. To z kolei mogło się przelać w końcu na światowe rynki i pozwolić na zwiększenie produkcji oraz sprzedaży w Europie.

W świetle tych zjawisk, jaką drogą będzie podążać branża w najbliższych miesiącach?

Wciąż utrzymuje się wysoki poziom zaległych zamówień, o którym pisaliśmy w zeszły miesiącu. Stanowi on poduszkę łagodzącą skutki spadku popytu, wywołanego inflacją i redukcją dochodów konsumentów na świecie. Firmy realizują jeszcze zaległe zlecenia, konsumenci otrzymują obiecane pojazdy i je rejestrują. To podnosi rejestrowaną na bieżąco aktywność na rynku. Popyt na nowe samochody może spaść, ale on jest na tle historycznym już niski, więc akurat ten rynek nie musi doświadczyć głębokiej recesji.

Po stronie podaży wciąż istnieje przestrzeń do poprawy. Pomimo topnienia barier logistycznych w Niemczech dwie na trzy firmy z branży motoryzacyjnej zgłaszają braki w zapasach komponentów. Przedstawiciele sektora, np. Toyota czy Ford, wciąż wskazują, że zaburzenia w łańcuchach dostaw hamują ich sprzedaż. Więc z tej strony rynek będzie się w najbliższym czasie odblokowywał.

Połączenie tych dwóch czynników powinno podtrzymywać sprzedaż samochodów w stabilnym trendzie w najbliższych miesiącach. Nowe zamówienia będą niskie, ale firmy będą to uzupełniały realizacją zaległych zleceń. Pomagać będzie zwiększająca się dostępność półproduktów, ułatwiająca produkcję.

Scenariusz bazowy jest jednak bardzo wrażliwy na zmianę warunków makroekonomicznych. Jeżeli europejska gospodarka wejdzie w głęboką recesję, wówczas słaby popyt na pewno pociągnie rynek w dół, mimo realizacji opóźnionych zamówień. Z kolej polityka zero-Covid w Chinach stwarza ryzyko dla strony podażowej. Jeżeli Pekin ponownie zamknie znaczące ośrodki przemysłowe, znowu będą niedostępne komponenty, a opóźnienia będą narastać.