Najwyższa od dekad inflacja zmusiła banki centralne w całej Europie do silnego podnoszenia stóp procentowych. Pierwszych od jedenastu lat podwyżek dokonał Europejski Bank Centralny, stopy podniosły też Bank Anglii, Szwajcarski Bank Narodowy, banki centralne krajów skandynawski, a także z naszej części Europy. To powinno się przekładać na poprawę wyników banków, jednak ten efekt widoczny jest tylko w części krajów.

Zestawiliśmy wyniki osiągnięte w III kw. br. przez ponad 80 banków notowanych na giełdzie z kilkunastu europejskich gospodarek. Prezentujemy je w formie mediany dla każdego kraju.

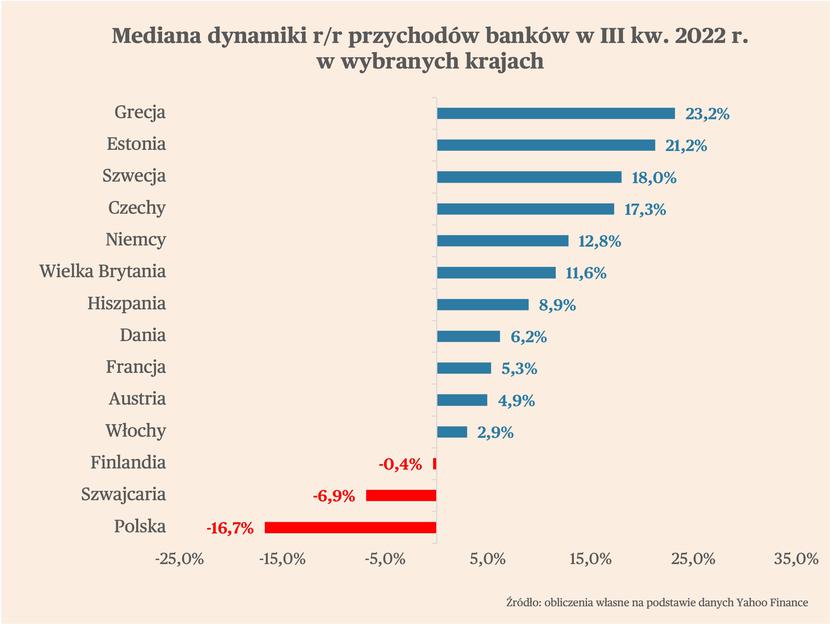

Mediana dynamiki przychodów banków w niemal wszystkich analizowanych krajach jest dodatnia. Najwyższa była w Grecji i Estonii, gdzie przekroczyła 20 proc. Wyraźnie wzrosła także w Szwecji, Czechach, Niemczech oraz Wielkiej Brytanii. W Polsce w III kw. mediana dynamiki przychodów była silnie ujemna – wyniosła -16,7 proc.

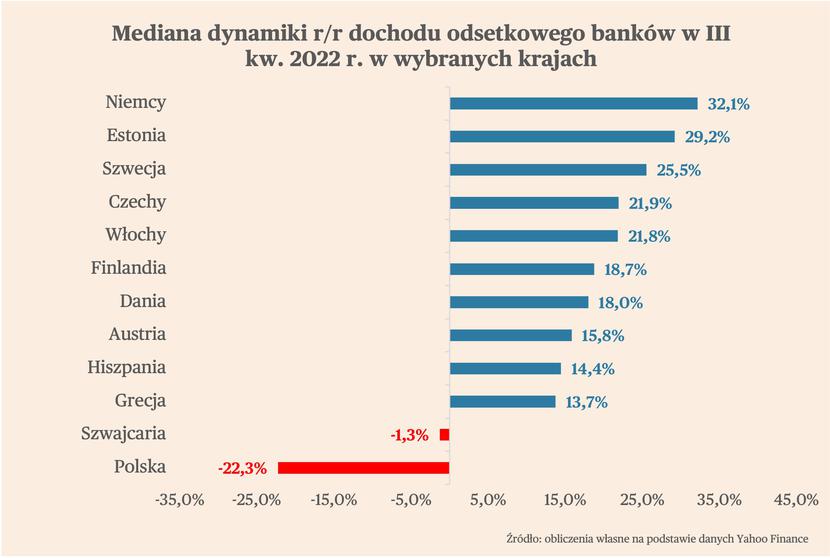

Polski sektor bankowy zanotował także silny spadek dochodu odsetkowego, a więc przychodów odsetkowych po odjęciu kosztów odsetkowych. Mediana dynamiki w przypadku tego wskaźnika wyniosła -22,3 proc., spośród porównywanych krajów nieznaczny spadek zanotowała także Szwajcaria. Dochód odsetkowy rósł natomiast we wszystkich pozostałych krajach – najmocniej w Niemczech, Estonii i Szwecji (mediana przekraczająca 25 proc.).

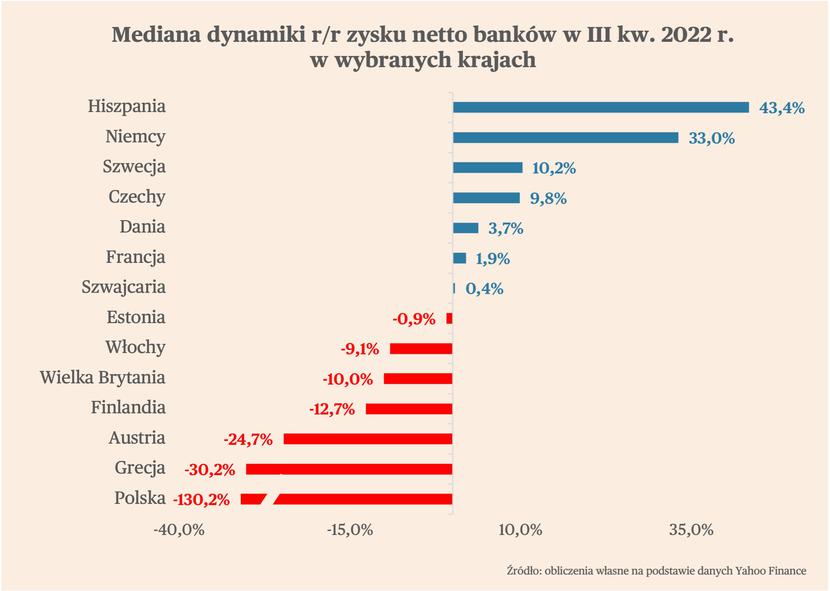

Pomimo wzrostu dochodu odsetkowego, czyli głównego składnika wyniku banków, mediana zysku netto była dodatnia w połowie analizowanych krajów. Najmocniej wzrosła w Hiszpanii i w Niemczech (ponad 30 proc.), a także w Szwecji i Czechach. Najsilniej spadła w Polsce, ale mediana znalazła się na poziomie poniżej -10 proc. również w Grecji, Austrii, Finlandii oraz Wielkiej Brytanii.

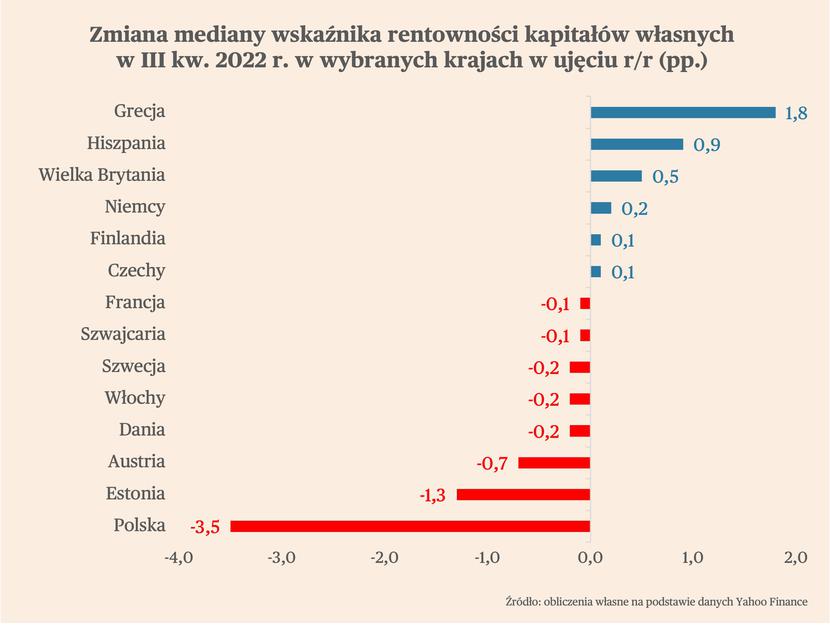

W większości krajów pogorszyła się także mediana wskaźnika rentowności kapitałów własnych (ROE). Najmocniej w Polsce oraz w Estonii.

Jakie przyczyny stoją za słabymi wynikami banków pomimo wzrostów przychodów?

Zacznijmy od tego, że to nie wzrost kosztów odsetkowych, czyli kosztów z tytułu wykorzystywania kapitału, spowodował słabe wyniki banków. Gdyby tak było, wówczas byłoby to widoczne już na poziomie dochodu odsetkowego. Ten jednak w niemal wszystkich krajach wzrósł.

Oczywistym wytłumaczeniem, które się nasuwa w tym przypadku jest wzrost kosztów operacyjnych banków, przewyższający wzrost przychodów. I faktycznie warto zwrócić uwagę, że mediana dynamiki przychodów w porównywanych sektorach w większości krajów znajdowała się w pobliżu lub poniżej stopy inflacji. To sugeruje, że duża część zwiększonych zysków odsetkowych została przeznaczona na wyższe koszty operacyjne.

Poza rosnącymi kosztami operacyjnymi, banki ponosiły także koszty związane ze skutkami wojny w Ukrainie, pogorszeniem się jakości portfela kredytowego oraz podatków od nadmiarowych zysków (windfall tax) oraz innych obciążeń regulacyjnych.

W przypadku kosztów związanych ze skutkami wojny mowa o odpisach na działalność kredytową w Ukrainie, Rosji i Białorusi. One nie były jednak znaczące, ponieważ według danych Europejskiego Urzędu Nadzoru Bankowego (EBA), ich udział w całości ekspozycji kredytowej unijnych banków wynosił tylko 0,7 proc. To jednak odbiło się w kosztach sektorów w krajach, które miały tą ekspozycję na wyższym poziomie – we Francji, Austrii oraz Węgrzech.

Pogorszenie jakości portfela kredytowego mogły mieć wpływ zwłaszcza na banki posiadające dużą ekspozycję na sektory negatywnie dotknięte wysokimi cenami energii (przemysł chemiczny, metalurgiczny, transport).

Z kolei podatki od nadmiarowych zysków oraz inne obciążenia regulacyjne miały znaczenie tylko w krajach, w których zostały wprowadzone. W przypadku polskich banków, główną przyczyną spadku przychodów oraz bardzo słabych wyników były wakacje kredytowe, które zostały zaksięgowane właśnie w III kw. Podatek od nadmiarowych, tegorocznych zysków został natomiast wprowadzony na Węgrzech. Od przyszłego roku tego typu rozwiązanie ma obowiązywać w Czechach i w Wielkiej Brytanii, a nad jego wprowadzeniem zastanawia się Hiszpania.

Jakie są perspektywy europejskich banków w najbliższych kwartałach? Stopy procentowe w większości europejskich gospodarek będą nadal rosnąć, zatem można spodziewać dalszego wzrostu dochodu odsetkowego banków. To powinno przełożyć się również na wzrost zysku netto, jednak jak widać po wynikach w III kw. ograniczenie wzrostu kosztów operacyjnych będzie stanowiło dla banków duże wyzwanie.

Wśród ryzyk dla scenariusz poprawiających się wyników banków można wymienić potencjalne obciążenia regulacyjne oraz pogorszenie jakości portfela kredytowego na skutek spowolnienia gospodarczego i spadających cen nieruchomości. Przed takim scenariuszem ostrzega m.in. EBA, jednocześnie podkreślając, że europejskie banki cechują się wysoką adekwatnością kapitałową.

Podsumowując, wyższe stopy procentowe powinny przekładać się na wyższe zyski banków. W obecnym otoczeniu makroekonomicznym wzrost zysków może jednak być mniejszy niż oczekiwany przez inwestorów i sam sektor.