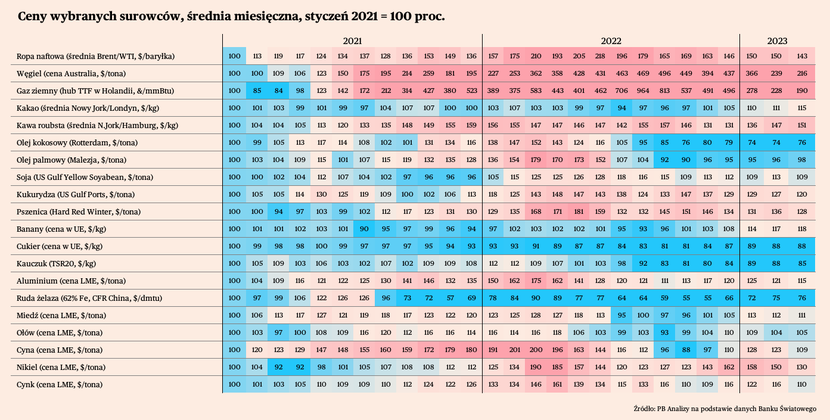

Przedstawiamy comiesięczny briefing dotyczący najważniejszych trendów na rynkach surowców. Spośród 68 towarów surowcowych, których średnie ceny raportuje co miesiąc Bank Światowy, w marcu wzrosły ceny jedynie 30 proc., natomiast pozostałych spadały. Wśród głównych przyczyn można wymienić słabą koniunkturę w Europie i USA, wzrosty stóp procentowych, osłabienie dolara oraz obawy o kryzys finansowy. Ten ostatni czynnik mógł sprawić, że sygnały odbicia cen widoczne styczniu i lutym zostały przygaszone. Kryzys bankowy może nie jest duży, ale stanowi ekwiwalent zacieśnienia polityki pieniężnej.

Ceny surowców energetycznych były w marcu średnio 50 proc. droższe niż w styczniu 2021 r. i o 10 proc. niższe niż w lutym. Jednocześnie wytraciły już cały wzrost, który miał miejsce po wybuchu wojny – obecnie są na niższym poziomie niż na początku 2022 r. Podobnie zachowują się ceny nawozów, które w dużej mierze zależą od cen gazu. W marcu były o 4 proc. niższe niż lutym. Spadały również ceny metali i minerałów, średnio o 2 proc. w stosunku do marca. Z kolei spadek cen surowców rolnych wyniósł 3 proc.

Surowce energetyczne: zapowiedź zmniejszenia wydobycia ropy przez OPEC postraszyła rynki

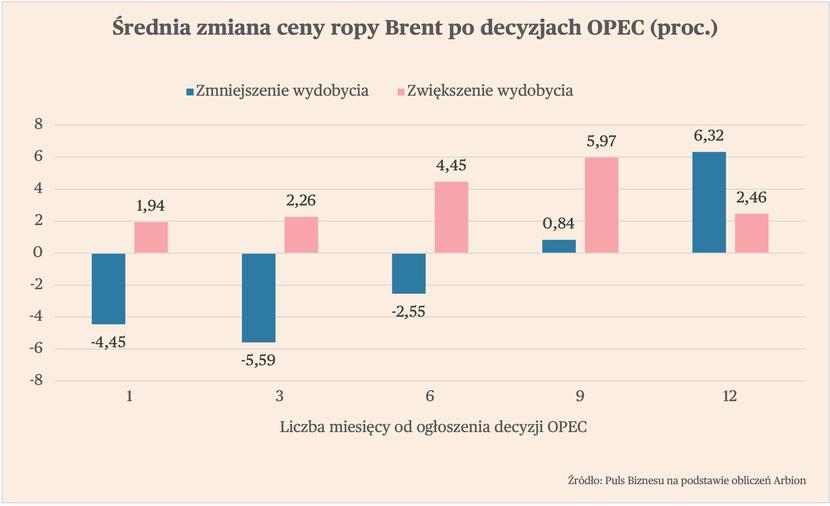

Najważniejszą informacją dotyczącą surowców energetycznych w ostatnich dniach była zapowiedź ograniczenia wydobycia ropy przez OPEC+. Kartel ogłosił, że skala cięcia wyniesie ponad 1 mln baryłek dziennie, czyli około 4 proc. jego wydobycia. Po podaniu tej informacji cena ropy skoczyła o prawie 10 proc. i przekroczyła 85 dolarów za baryłkę. Biorąc jednak pod uwagę historyczne zachowanie cen ropy, jest to „niedźwiedzi” sygnał, a więc wskazujący, że w perspektywie najbliższych kilku miesięcy ceny tego surowca powinny spadać.

W przeszłości cena baryłki ropy po miesiącu od ogłoszeniu decyzji o ograniczeniu wydobycia przez OPEC, była średnio o 4,5 proc. Po trzech miesiącach ten spadek wynosił ponad 5,5 proc., a po sześciu miesiącach 2,5 proc. Po dziewięciu miesiącach cena wracała na podobnym poziom do tego sprzed decyzji, a dopiero po roku była wyższa – średnio o ponad 6 proc. Paradoksalnie inaczej ceny zachowywały się po decyzjach o zwiększeniu wydobycia – już po miesiącu widoczne były wzrosty, które utrzymywały się następnie przez cały rok.

Czy tym razem można spodziewać się spadków cen ropy? Będzie to zależne od kilku czynników. Patrząc od strony popytowej, można założyć, że w Europie i USA koniunktura będzie utrzymywała się na podobnym poziomie, co obecnie. To oznacza, że nastąpi wzrost zapotrzebowania na ropę. Głównym niewiadomą pozostają jednak Chiny. Tamtejsza gospodarka odbija się po pandemicznej zapaści w zeszłym roku i zapewne będzie zgłaszała większy popyt na surowce energetyczne, w tym ropę. Jednak ustalony przez władze cel wzrost gospodarczego na poziomie 5,5 proc. w 2023 r. jest dosyć niski. Chińskie ożywienie prawdopodobnie nie wygeneruje zatem silnego wzrostu zapotrzebowania na ropę.

Patrząc natomiast od strony podażowej, ważne znaczenie dla cen ropy będą miały ceny pozostałych surowców energetycznych – gazu oraz węgla. W marcu ceny gazu w Europie były o ponad 16 proc. niższe niż w lutym. Z kolei ceny węgla australijskiego, stanowiące światowy benchmark, spadły o prawie 10 proc. w porównaniu z lutym.

W ostatnim tygodniu marcu na giełdzie w Holandii widoczne były lekkie wzrosty cen gazu, co może wskazywać, że w przypadku tego surowca następuje przerwanie trendu spadkowego. Jeśli tak by się stało, to będzie to wspierać ceny ropy i węgla. Jeśli jednak ceny gazu będą kontynuowały spadki, to prawdopodobnie pociągną za sobą ceny ropy.

Metale: dalsze spadki cen w oczekiwaniu na poprawę koniunktury

W marcu średnie ceny większości głównych metali przemysłowych notowanych na London Metal Exchange spadały w porównaniu do lutego. Najmocniej ceny niklu (-13 proc.) oraz cyny (-11 proc.), a w mniejszym stopniu cynku (-5 proc.), aluminium (-5 proc.) oraz miedzi (-1 proc.). Wyjątkiem był ołów, którego ceny nieznacznie wzrosły (1 proc.). Lekko wzrosły również ceny rudy żelaza (niecały 1 proc.). Warto zauważyć jednak, że spadki miały miejsce głównie w pierwszych dwóch tygodniach marca, a później notowano już wzrosty.

To wskazuje, że na rynku metali trwa oczekiwanie na poprawę koniunktury w gospodarkach rozwiniętych, a także ożywienie w Chinach. Być może pierwszym zwiastunem tego drugiego zjawiska są wspomniane lekkie wzrosty cen w drugiej połowie ubiegłego miesiąca. Trzeba jednak pamiętać, że chiński popyt na większość metali jest pochodną światowego popytu na chińskie towary. W warunkach bardzo niskiego wzrostu gospodarczego w Europie i USA, trudno sobie wyobrazić bardzo silny wzrost popytu na metale. Potwierdzają to kwietniowe odczyty wskaźnik PMI dla chińskiego przetwórstwa przemysłowego, który znalazł się na poziomie 50 pkt., czyli poziomu oddzielającego ekspansję od recesji.

Realnym scenariuszem wydaje się natomiast umiarkowany wzrost cen, napędzany przez chiński sektor budowalny. Dopóki jednak nie nastąpi wyraźna poprawa koniunktury w gospodarkach rozwiniętych, co może nastąpić najwcześniej w II poł. 2023 r., to ceny metali nie mają dużego potencjału do odbicia.

Surowce rolne: spadki cen zbóż i umiarkowanie dobre prognozy dla zbiorów w sezonie 2023/24

W marcu spadły średnie ceny zbóż, natomiast wzrosły ceny kawy, olejów oraz owoców. Najmocniej spośród zbóż spadły benchmarkowe cena pszenicy (-6 proc.) oraz kukurydzy (-5 proc.), a w mniejszym stopniu soi (-4 proc.).

W połowie marca International Grains Council (IGC) zrewidowało prognozy dotyczące produkcji zbóż w sezonie 2022/23, a także opublikowało prognozę dla sezonu 2023/24. Obie publikacje są umiarkowanie optymistyczne. W kończącym się sezonie ICG przewiduje nieznacznie wyższą produkcję przy nieco niższej konsumpcji. Podobnie w przyszłym sezonie – zbiory zbóż mają wzrosnąć o 1,5 proc. w stosunku do obecnego sezonu, a konsumpcja o 1,2 proc.

Mniej pozytywne są prognozy dotyczące pszenicy, czyli najważniejszego zboża z europejskiego punktu widzenia. Jej zbiory w przyszłym roku mają globalnie spaść o 1,7 proc., przy utrzymaniu konsumpcji na podobnym poziomie, co w tym roku. Wśród przyczyn można wymienić m.in. ograniczoną możliwość zasiewu pszenicy w Ukrainie.