Comiesięczne dane makroekonomiczne staramy się przełożyć na szacunek ogólnego obrazu wyników przedsiębiorstw w Polsce. Dane GUS o finansach firm pojawiają się z istotnym opóźnieniem, ostatnie dane dostępne są dla II. kwartału 2023 roku. Jednocześnie dane makroekonomiczne z gospodarki napływają na bieżąco co miesiąc. Chcemy pokazywać przedsiębiorcom i menedżerom, w jaki sposób dane makroekonomiczne przekładają się na wyniki firm. Oszacowaliśmy prosty model statystyczny, który pokazuje na podstawie wskaźników makroekonomicznych prawdopodobną bieżącą ścieżkę przychodów i rentowności przedsiębiorstw.

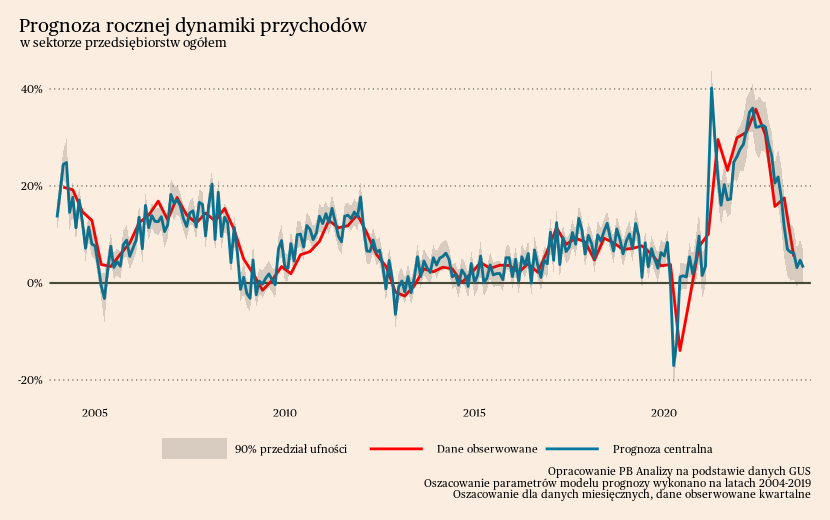

Przychody

Na podstawie historycznych zależności szacujemy, iż roczna dynamika przychodów znajduje się w trendzie bocznym, ze wskazaniem na delikatne spowolnienie. Roczna dynamika przychodów powinna się obecnie kształtować na poziomie około 3,7 proc. (+/- 3,4 pkt. proc.). Jest to szacunek niemal identyczny z odczytem sprzed dwóch miesięcy, gdy prognoza rocznej dynamiki przychodów wyniosła 3,1 proc.

Najważniejszym źródłem spadku dynamiki przychodów w ostatnich miesiącach jest słabnąca inflacja. W październiku wskaźnik cen dla przemysłu (PPI) spadł o 2,8 proc. r/r, a wskaźnik cen dla konsumentów wzrósł o 6,5 proc. r/r – znacząco wolniej niż w poprzednich miesiącach. Spowolnienie wzrostu przychodów ze strony cenowej jest natomiast amortyzowane przez poprawę sytuacji w sprzedaży i produkcji. Roczna dynamika sprzedaży detalicznej wyraźnie się poprawiła, we wrześniu sprzedaż spadła tylko o 0,3 proc. r/r, podczas gdy w marcu odczyt wynosił -7,3 proc. r/r. Podobne odbicie od dna nastąpiło w produkcji przemysłowej, gdzie ostatni odczyt (-3,1 proc. r/r) może i nie napawa optymizmem, ale wciąż jest lepszy od spadku zanotowanego w kwietniu (-6 proc. r/r).

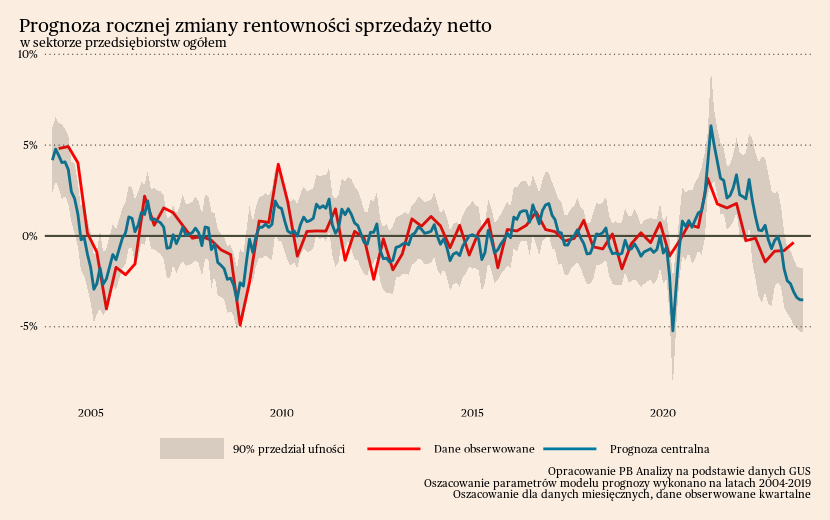

Zmiana rentowności

Aktualne dane z polskiej gospodarki wskazują, że rentowność przedsiębiorstw powinna wyraźnie spadać. Relacje historyczne sugerują, że rentowność sprzedaży powinna być teraz niższa o -3,5 pkt. proc. (+/- 1,7 p.p.) w porównaniu z rokiem poprzednim. Natomiast niepewność tego oszacowania jest bardzo wysoka. W drugim kwartale rentowność przedsiębiorstw była znacznie mocniejsza od naszych szacunków, rentowność spadła jedynie o 0,03 p.p. r/r. Wysoka niepewność oszacowania wynika z dużej zmienności danych oraz zróżnicowania sytuacji ekonomicznej w różnych obszarach gospodarki. Dodatkowo szereg kryzysów, jakie przeszedł przez gospodarkę w ostatnim czasie, skłonił przedsiębiorstwa do adaptacji, dzięki czemu są w stanie lepiej chronić swoje marże.

Popyt

Sukcesywnie od dna odbija się konsumpcja gospodarstw domowych, co ujawnia się w rosnącej dynamice sprzedaży detalicznej oraz poprawiających się nastrojach konsumentów. Źródłem zwiększenia skłonności do konsumpcji jest spadek inflacji.

Gospodarstwa domowe z miesiąca na miesiąc patrzą w przyszłość z coraz większym optymizmem. Przeminął szczyt obaw związany z kryzysem energetycznym oraz zaburzeniami wywołanymi konfliktem w Ukrainie. Gospodarstwa domowe znacznie mniej obawiają się o rozwój ogólnej sytuacji gospodarczej, o wzrost bezrobocia oraz o stan swoich finansów. Natomiast wciąż są niechętne do dokonywania dużych zakupów dóbr trwałych, na przykład mebli. Dlatego nie wszystkie branże będą odczuwać ożywienie popytu konsumpcyjnego jednakowo.

W przypadku popytu ze strony przedsiębiorstw sytuacja jest bardziej złożona. Dla przedsiębiorstw warunki wciąż są trudne, ale widać przebłyski nadziei.

Największe problemy mają przedsiębiorstwa eksportujące do Niemiec. Dostawcy dóbr pośrednich tracą na słabej kondycji niemieckiego przemysłu, który zmaga się z reperkusjami kryzysu energetycznego oraz mocnym hamowaniem Chin. Niekorzystne warunki gospodarcze w Niemczech przekładają się także na decyzje tamtejszych gospodarstw domowych, przez co problemy ze sprzedażą mają także eksporterzy dóbr konsumpcyjnych. Momentem odbicia może być zima, jeżeli nie zmaterializuje się ryzyko kryzysu energetycznego.

W trudnym położeniu są również przedsiębiorstwa produkujące dobra zaopatrzeniowe. Luzowanie napięć w łańcuchach logistycznych sprawiło, że przedsiębiorstwa mają nadmierne zapasy w magazynach. Kontynuują produkcję, ale zamiast zamawiać półprodukty decydują się na wykorzystanie zapasów, co uderza w ich kontrahentów. Dodatkowo sektor dóbr zaopatrzeniowych pokrywa się w dużym stopniu z sektorami energochłonnymi. Kryzys energetyczny zniechęcił do składania zamówień podczas zimy, a powstałe luki w zamówieniach mogły zostać nie zapełnione.

Natomiast solidnie trzyma się popyt inwestycyjny ze strony dużych przedsiębiorstw. Ostatnie badania koniunktury NBP pokazują, że największe firmy w kraju zwiększają nakłady inwestycyjne i planują dalszy ich wzrost w nadchodzącym roku.

Koszty

Perspektywa strony kosztowej wygląda umiarkowanie korzystnie dla przedsiębiorstw. Przeważają czynniki obniżające koszty, ze względu na postępującą w Polsce i na świecie deflację przemysłową.

Największym źródłem presji kosztowej w nadchodzących miesiącach może być wzrost cen paliwa w Polsce. Nad Wisłą z powodu zaniżania cen przez Orlen ten wzrost realizuje się z opóźnieniem dopiero teraz. Od 17 października do 3 listopada cena hurtowa benzyny i oleju napędowego wzrosły o ok. 10 proc.

Narastającym ryzykiem jest również presja od strony kosztów pracy. Prognozowany przez NBP wzrost wydajności pracy na najbliższe kwartały wynosi około 4 proc. r/r. W uproszczeniu oznacza to, że jeżeli wynagrodzenia realne będą rosły szybciej niż 4 proc. r/r, to w przedsiębiorstwach wystąpi presja kosztowa. A zbliżamy się do momentu, gdy realny wzrost wynagrodzeń osiągnie zbliżoną dynamikę.

Podsumowanie

Tempo wzrostu przychodów najprawdopodobniej jeszcze spadnie w najbliższych miesiącach, wraz ze stabilizacją inflacji. Jednakże spadek inflacji pociągnie za sobą poprawę koniunktury, więc w perspektywie średnioterminowej wzrost przychodów powinien się ustabilizować na poziomie wyższym niż tempo wzrostu cen. Rentowność natomiast znajduje się wyraźnie wyżej, niż wskazywałyby na to historyczne relacje. Może to być wynik stosowanych praktyk cenowych, które mają na celu zachowanie rentowności kosztem wielkości sprzedaży, lub adaptacji do zmieniającego się otoczenia gospodarczego.