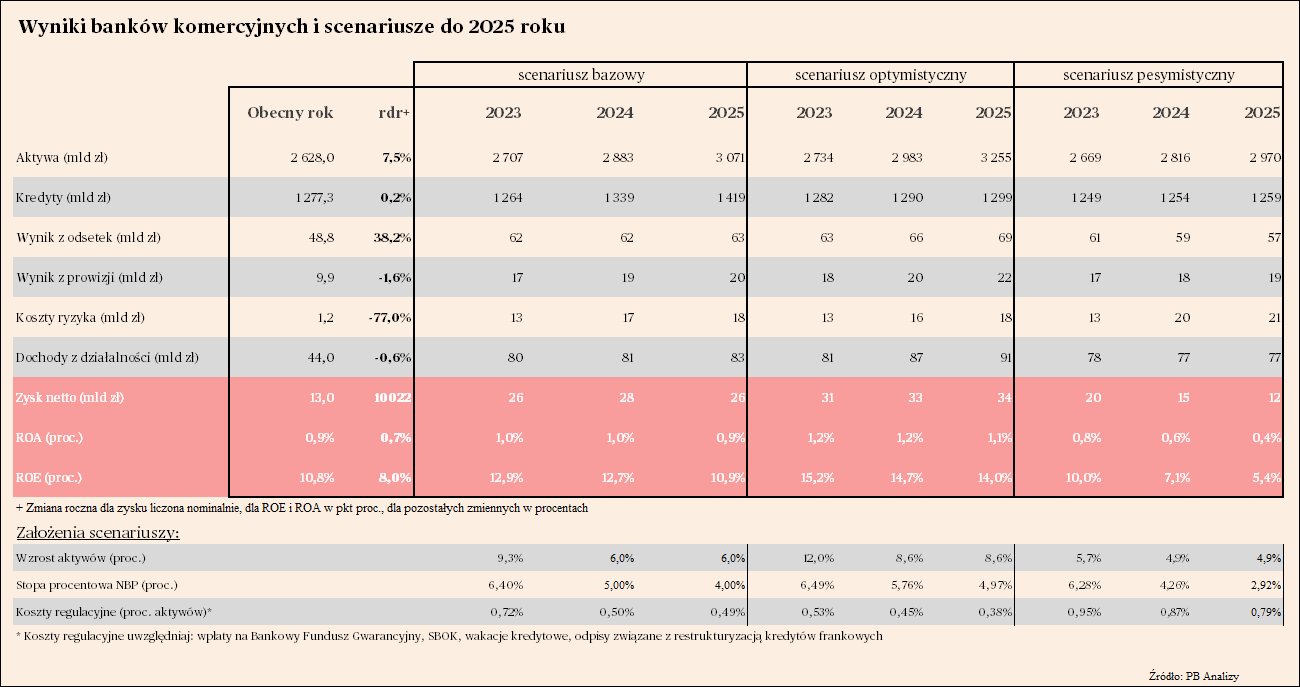

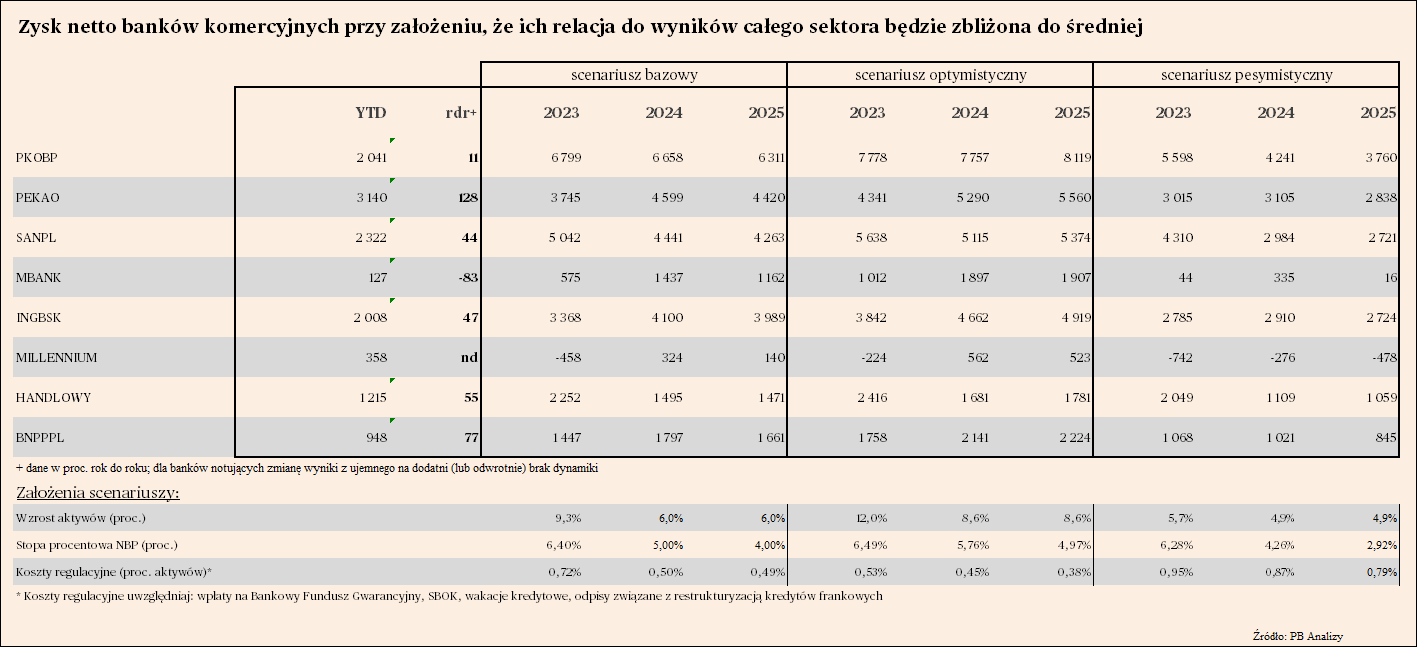

Co miesiąc Komisja Nadzoru Finansowego podaje wyniki sektora bankowego. Zestawiamy je ze scenariuszem dla sektora, który tworzymy na podstawie danych makroekonomicznych. Nie jest to prognoza odpowiadająca na pytanie „co będzie”, ale ścieżka wyników opierająca się na kilku założeniach dotyczących zachowania podstawowych kategorii mających wpływ na wyniki banków – stóp procentowych, wielkości aktywów, obciążeń regulacyjnych. Celem jest pokazanie, w jakim kierunku może zmierzać sektor i poszczególne banki.

Po siedmiu miesiącach 2023 roku wyniki finansowe banków są wyraźnie lepsze niż w analogicznym okresie przed rokiem, ale najbardziej optymistyczne scenariusze się nie spełnią. Akcja kredytowa przyspiesza, wyniki z odsetek rosną. Ale jednocześnie widać wysokie obciążenia odpisami na kredyty frankowe. A wkrótce marże odsetkowe zmaleją z powodu obniżek stóp procentowych. W samym lipcu banki odnotowały dużą stratę, co w tym miesiącu roku w przeszłości zdarzało się rzadko.

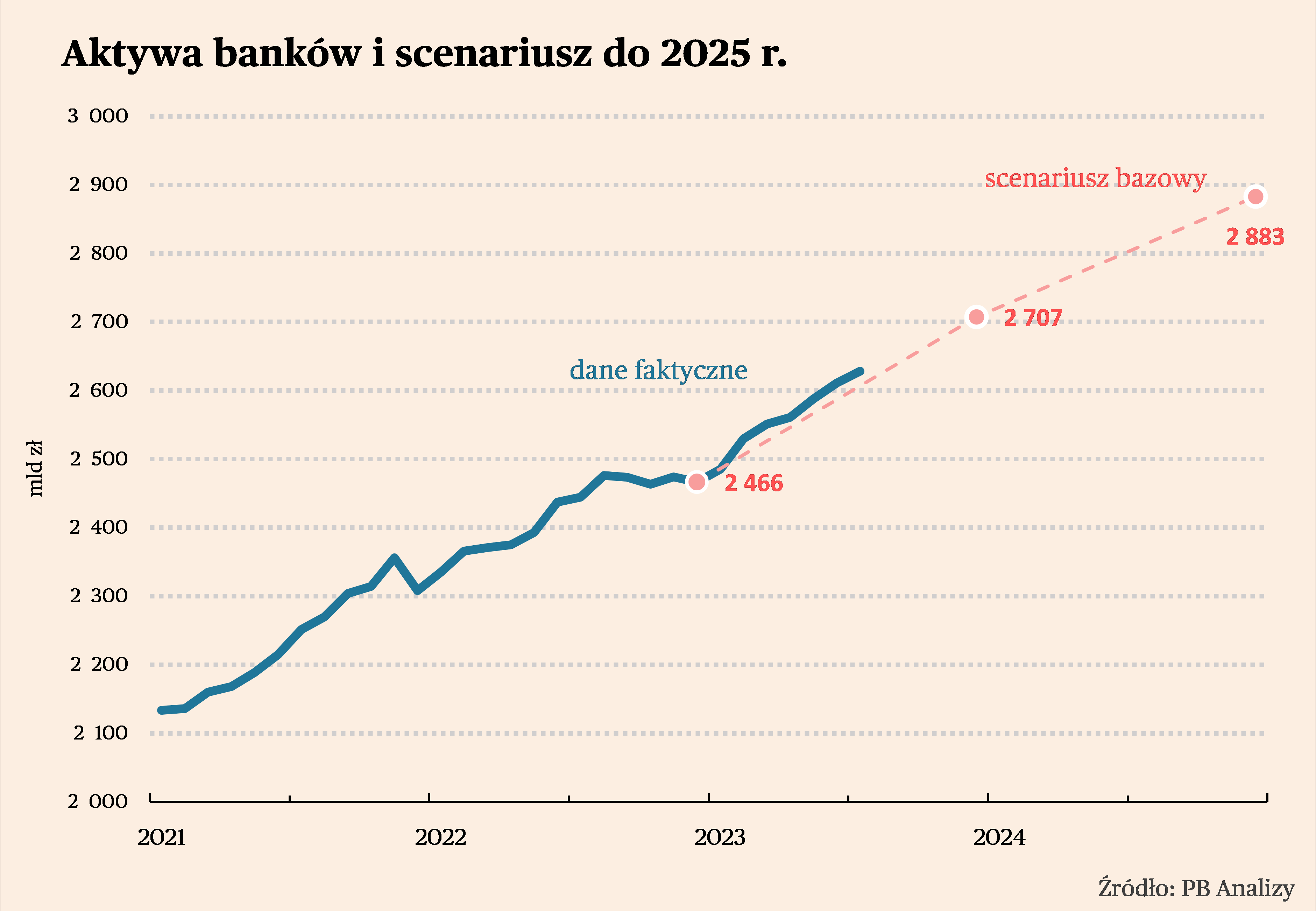

Dynamika aktywów banków stopniowo rośnie. Po siedmiu miesiącach roku wyniosła 7,5 proc. rok do roku, ale zmiany z miesiąca na miesiąc wynoszą ok. 0,9 proc., co wskazuje, że roczna dynamika może wkrótce osiągnąć ok. 10 proc. Byłoby to więcej niż długookresowa średnia wynosząca ok. 6 proc., choć warto podkreślić, że w okresie wysokiej inflacji utrzymanie historycznej dynamiki aktywów oznacza stopniowe delewarowanie całej gospodarki – spadek relacji aktywów bankowych do PKB. Z kolei utrzymanie obecnej dynamiki aktywów oznacza ich stabilizację w relacji do PKB. I to jest bazowy scenariusz na najbliższy rok.

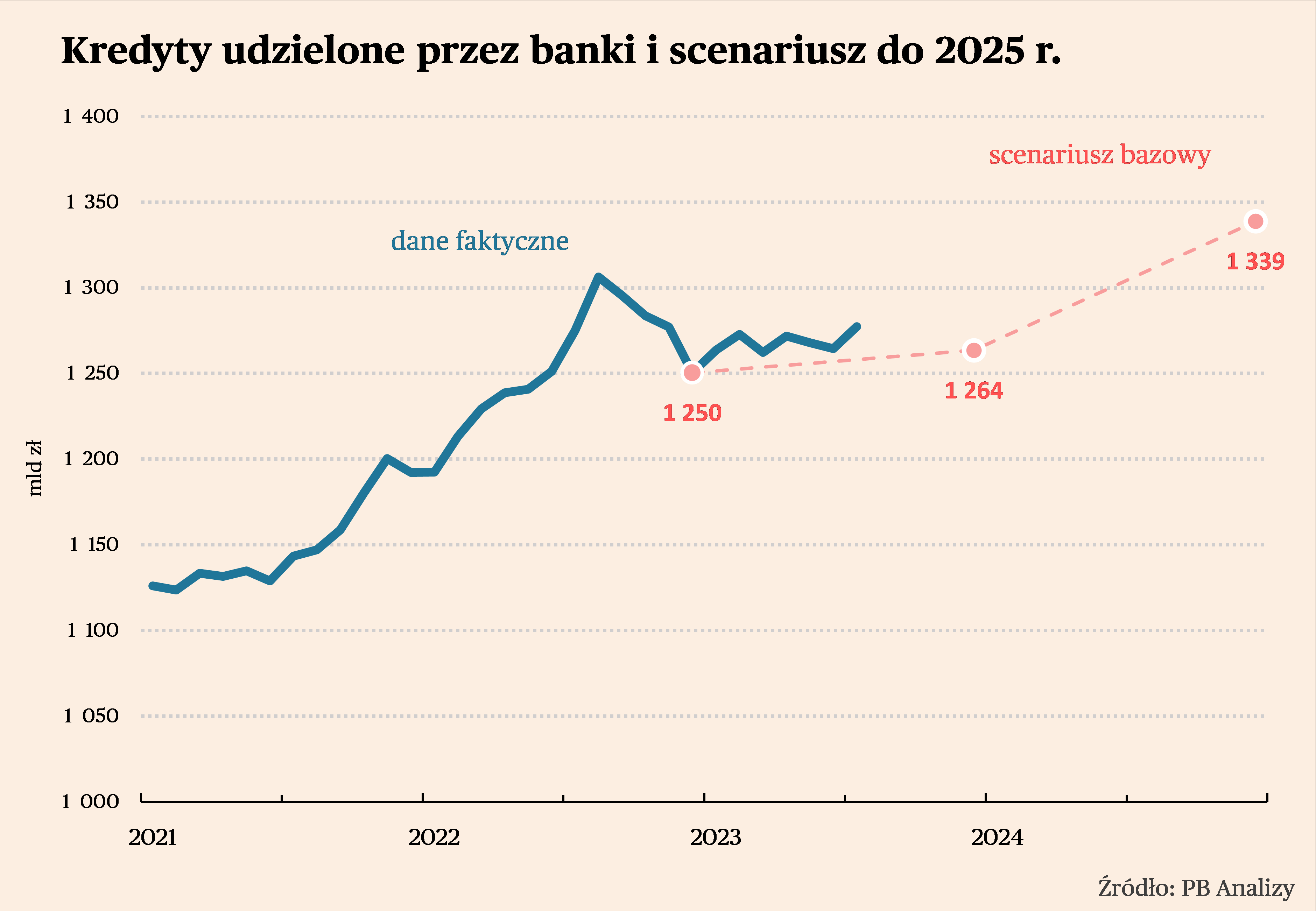

Akcja kredytowa przyspieszyła w ostatnim miesiącu. W lipcu wartość udzielonych kredytów była wprawdzie tylko o 0,2 proc. wyższa rok do roku, ale w ciągu miesiąca zwiększyła się o ponad 1 proc. Obserwujemy więc poprawę, wynikającą z ożywienia popytu na kredyt hipoteczny i konsumpcyjny. Jednocześnie kredyt korporacyjny znajduje się w stagnacji. W całym roku dynamika kredytu może wynieść ok. 1 proc., a w 2024 r. – ok. 7-8 proc.

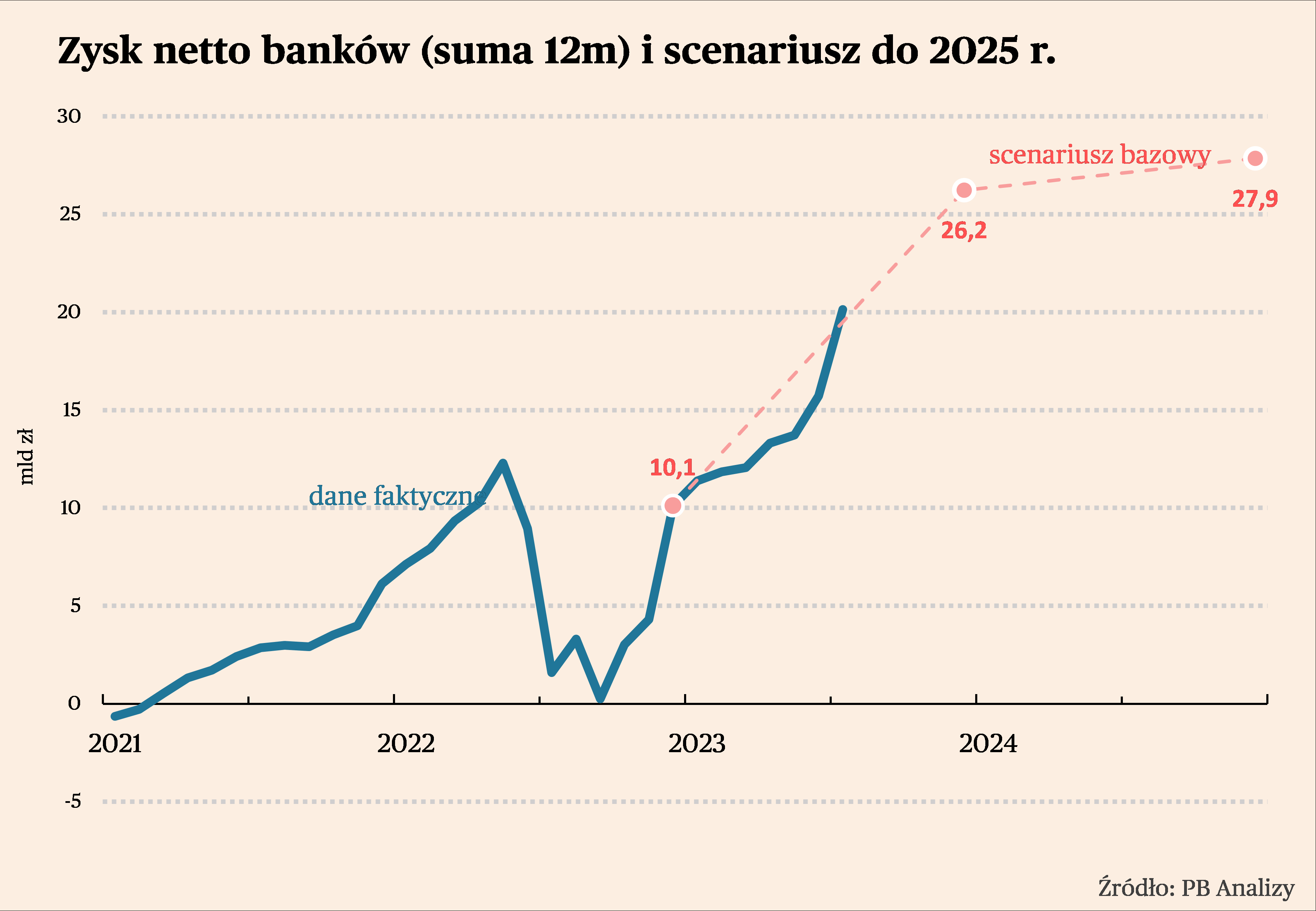

Banki osiągają bardzo dobre wyniki odsetkowe. Od stycznia do lipca wynik z tego tytuły sięgnął 48,8 mld zł i był o 38 proc. wyższy rok do roku. Po czerwcu dynamika wynosiła 26 proc. W ostatnich miesiącach roku dynamika nie będzie już na pewno tak wysoka, bo będziemy odnosić się do już bardzo wysokiej bazy. Ale wygląda na to, że w całym roku wynik z tego tytułu będzie wyraźnie wyższy od oczekiwań. To też jest główny powód, dla którego scenariusz zysku sektora jest wciąż bliższy 30 mld niż 20 mld złotych. Jednocześnie w kolejnych latach będzie już trudniej o generowanie bardzo wysokich wyników ze względu na obniżki stóp procentowych.

Cały zysk netto sektora bankowego rośnie, aczkolwiek w samym lipcu widać było zaskakująco słaby rezultat. Po siedmiu miesiącach zysk banków wyniósł 13 mld zł, czyli o 10 mld zł więcej niż w analogicznym okresie zeszłego roku. Natomiast w samym lipcu banki zanotowały 1,4 mld zł straty. Jest to zaskakujące, ponieważ zwykle lipiec był dobrym miesiącem. Jeżeli banki dokonywały odpisów lub ponosiły nadzwyczajne koszty, to były one księgowane w ostatnich miesiącach kwartałów – marcu, czerwcu, wrześniu lub grudniu. Możliwe, że widać tu jakieś dodatkowe koszty związane z uwzględnieniem skutków czerwcowego wyroku Trybunały Sprawiedliwości Unii Europejskiej, który zwiększył zakres praw kredytobiorców w sporach sądowych z bankami o tzw. kredyty frankowe. Osiągnięcie zysku rzędu 30 miliardów złotych w całym 2023 roku, które parę miesięcy temu wydawało się realne, teraz wygląda na trudne.

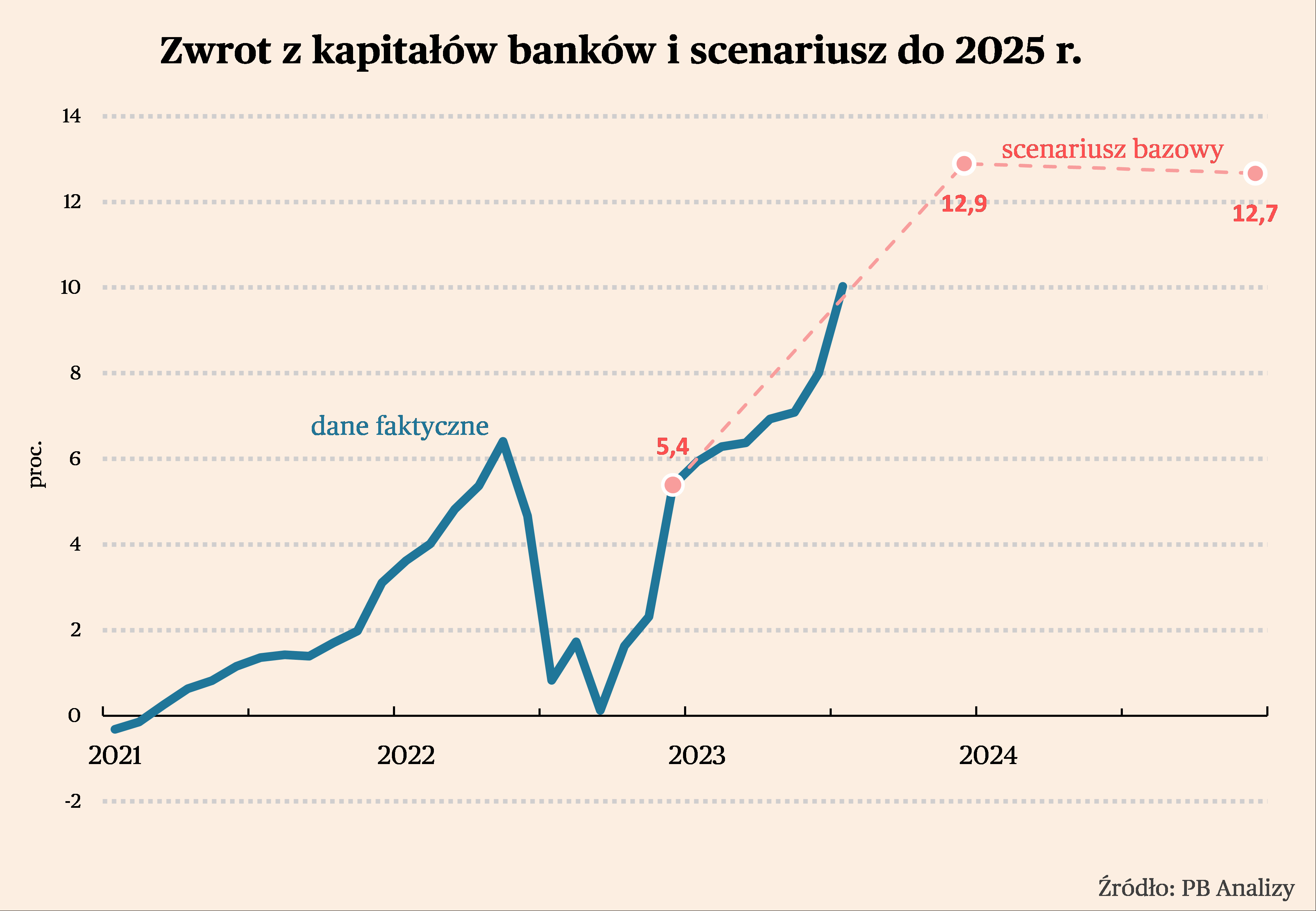

Zwrot z kapitału banków komercyjnych osiągnął poziom dwucyfrowy. Po lipcu wskaźnik ROE (return on equity: zysk w relacji do średnich kapitałów) wyniósł 10,8 proc. w ujęciu zannualizowanym, czyli o 8 pkt proc. więcej niż w analogicznym okresie zeszłego roku. Zakładamy, że wskaźnik ten dojdzie do ok. 12-13 proc. i utrzyma się na tym poziomie, z lekką tendencją spadkową, wynikającą m.in. z obniżek stóp procentowych.

| – Scenariusz jest aktualizowany raz na kwartał |

| – Dynamika aktywów w perspektywie roku zgodna z trendem krótkookresowym, w perspektywie trzech lat zbliżona do dynamiki nominalnego PKB (z projekcji inflacji NBP) |

| – Dynamika akcji kredytowej w perspektywie roku zgodna z trendem krótkookresowym, w perspektywie trzech lat zgodna z trendem długookresowym |

| – Zwrot z aktywów (ROA) uzależniony od stopy procentowej NBP na podstawie historycznej relacji między obiema zmiennymi (ścieżka stóp na podstawie kontraktów terminowych i prognoz z Ankiety Makroekonomicznej NBP) |

| – Składki na BFG i fundusze restrukturyzacji zgodne z informacjami ogłaszanymi przez BFG |

| – Koszty restrukturyzacji kredytów frankowych: 15 mld zł w 2023 r., 13 mld zł w 2024 roku, 13 mld zł w 2025 r. |

| – Udział danego banku w aktywach sektora pozostanie bez zmian w stosunku do ostatniego roku |

| – Relacja zwrotu z aktywów danego banku do średniej dla sektora będzie taka jak w minionym roku (perspektywa roku), lub taka jak średnia z ostatnich czterech lat (perspektywa dwóch lat) |

| – Jeżeli wyniki danego banku podążają ścieżką wyraźnie odmienną niż implikowana przez scenariusz makroekonomiczny, NIE dokonujemy korekty scenariusza dla danego banku – w ten sposób można zobaczyć, czy bank wypada lepiej lub gorzej od tego, co implikuje sytuacja całego sektora |