Większość amerykańskich spółek technologicznych opublikuje najświeższe dane finansowe w ciągu następnych dwóch tygodni. Inwestorzy już teraz wyceniają złe wieści - oczekują najsłabszego przyrostu przychodów Amazona od dwóch dekad, spadku popytu na półprzewodniki od AMD i Intela oraz mniejszego zapotrzebowania na usługi Ubera czy Lyfta. Największym ciosem ma być jednak spadek zysków z reklam, który w zeszłym tygodniu dobił notowania Snapa i Twittera, a wkrótce zapewne utnie wycenę Mety, właściciela Facebooka.

O potencjalnych problemach sektora technologicznego mówi się od dłuższego czasu. Indeks technologiczny Nasdaq100 spadł od początku roku o 24 proc., podobnie jak kurs Amazona, Alphabeta czy Intela. Uber stracił 46 proc. z wyceny, a prawdziwym rekordzistą jest Meta Platforms, którego wartość w 2022 r. została przepołowiona.

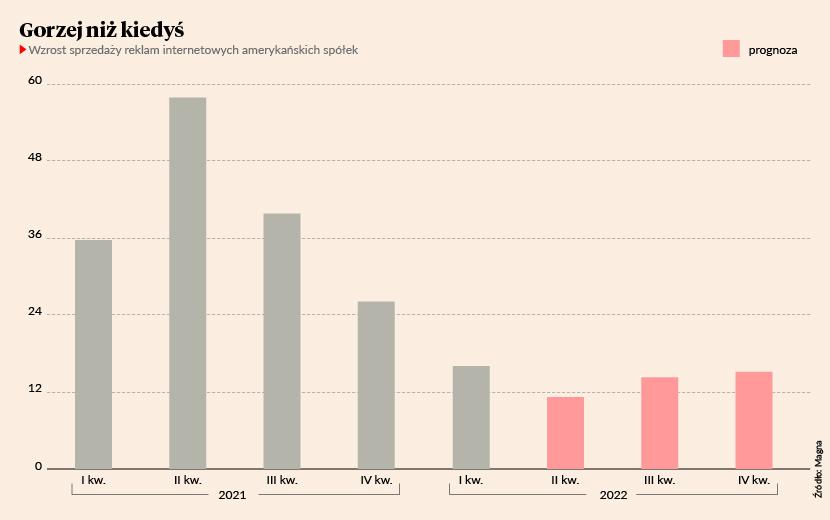

Reklamy internetowe

Według danych firmy Magna, amerykański rynek reklam internetowych urósł w II kwartale 2022 r. jedynie o 11 proc., w porównaniu do 58 proc. w analogicznym okresie roku ubiegłego. O wzrost najtrudniej było w kategorii reklam w mediach społecznościowych. Nowe zasady prywatności Apple’a utrudniły bowiem spółkom zbieranie danych na temat użytkowników, przez co stosowane przez nie metody stały się mniej efektywne.

Problemem stała się też większa liczba podmiotów walczących o uwagę marketerów. Do niedawna w tej niszy królowali Google i Facebook, udostępniając dane na temat wyszukiwań i zainteresowań poszczególnych osób. Teraz mocną konkurencję robi im Amazon, uzbrojony w listę zakupów swoich klientów oraz TikTok, monitorujący trendy i upodobania “tiktokerów”.

Według analityków, właściciel Facebooka opublikuje dane z pierwszym zerowym wzrostem przychodów od czasu wejścia na nowojorską giełdę. Spółka matka Google’a zakomunikuje natomiast najsłabszy wzrost sprzedaży od wybuchu pandemii koronawirusa. Jedyną nadzieją specjalistów w przypadku tych podmiotów jest przebudzenie branży turystycznej, które mogło mieć przełożenie na większe zainteresowanie internetowymi usługami reklamowymi.

Czkawka po pandemii

Historycznie słaby wzrost sprzedaży nie jest jedynym problemem Amazona – musi on uporać się ze skutkami inwestycji poczynionych w trakcie pandemii koronawirusa. Kiedy popularność zakupów internetowych sięgnęła zenitu, spółka podwoiła powierzchnię magazynową i zwiększyła zatowarowanie. Teraz, gdy kupujący powoli wracają do zakupów stacjonarnych, Amazon musi podnajmować magazyny i pozbywać się niechcianego towaru.

W międzyczasie jego działalność stała się mniej dochodowa. Analitycy przewidują, że zysk na akcję spółki za II kwartał 2022 r. wyniesie tylko 0,14 USD, a zysk netto skurczy się o 82 proc. r/r. Sytuacja ma się odwrócić w drugim półroczu bieżącego roku. W przeszłości Amazon dobrze sobie radził w środowisku spowolnienia gospodarczego, szczególnie podczas kryzysu w 2008 r.

W II kwartale dorbze jednak nie było – konsens rynkowy wskazuje, że w najnowszym raporcie przychody będą tylko o 6 proc. wyższe r/r, najmniej od czasu bańki internetowej w 2001 r. Patrząc na same dane o sprzedaży internetowej, zyski mają spaść trzeci kwartał z rzędu. Jedynym pozytywem, który od dłuższego czasu ratuje sentyment do Amazona, są jego usługi w chmurze internetowej.

Wóz albo przewóz

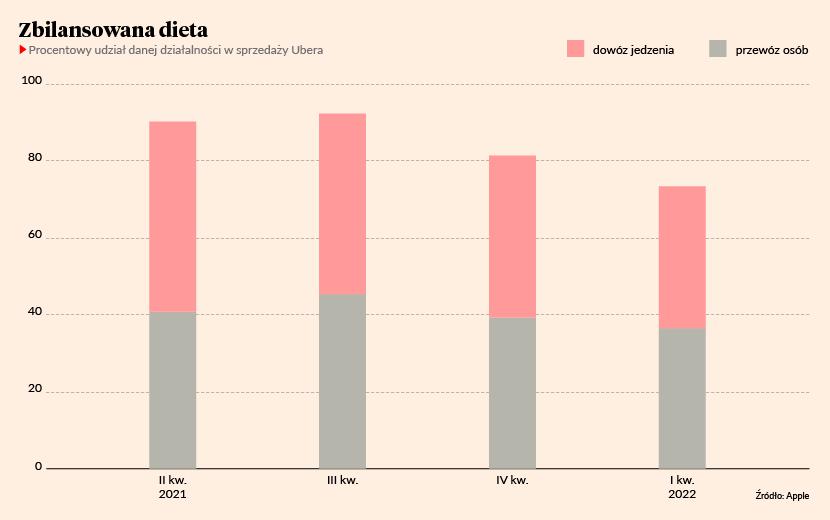

Widmo recesji ciąży na spółkach oferujących przewóz osób oraz dowóz jedzenia, gdyż ich usługi, postrzegane jako swego rodzaju luksus, są pierwszymi kandydatami do wykreślenia z listy miesięcznych wydatków w obliczu trudnej sytuacji gospodarczej. Ceny akcji Ubera i DoorDasha mocno spadły od początku roku, jednak najbardziej ucierpiał Lyft – jest 50 proc. pod kreską.

DoorDash i Uber zyskały na popularności jedzenia w dostawie podczas pandemii i jest to segment, który stanowi obecnie podwaliny zysków spółek oferujących aplikacje outsourcingowe. Mimo spadku obrotów w porównaniu do pandemii i mocnej konkurencji ze strony GrubHuba, znanego w Polsce jako Pyszne.pl, zyski Ubera i DoorDasha z dostaw w II kwartale 2022 r. wzrosły odpowiednio o 31 proc. i 23 proc. r/r.

Problemy rodzą natomiast usługi przewozowe. Po znacznym spadku ich popularności po pandemii dalszy rozwój jest zagrożony przez słabą koniunkturę i coraz bardziej oszczędne społeczeństwo. Lyft, w przeciwieństwie do Ubera, całą działalność opiera na przewozach. Oprócz niskiego popytu napotyka on niedobór kierowców. Zmusza go to do zwiększenia wynagrodzenia, a to według analityków zmniejszy zyski.

Podróże nie takie duże

Prezesi spółek z branży turystycznej zapowiadali najlepszy sezon letni w historii - obostrzenia pandemiczne zostały zniesione w większości państw, więc hamowany przez dwa lata popyt w końcu znajdzie ujście. Nie wszystko jednak poszło zgodnie z planem. Najpierw strajki i niedobory pracowników utrudniały pracę lotniskom i liniom lotniczym, a potem inflacja i obawy o gospodarkę zmniejszyły wydatki turystów.

Silny dolar dodatkowo osłabi zyski spółek, szczególnie takich, jak Booking czy AirBnB. Ponad połowa przychodów tych podmiotów pochodzi spoza Stanów Zjednoczonych i denominowana jest w słabych euro i funcie brytyjskim. Mimo że II kwartał zwykle jest dla turystyki najlepszy, analitycy ucinają prognozy z powodu różnic kursowych.

Przejrzałe jabłko

Oczekuje się, że Apple zanotuje najsłabszy kwartalny wzrost sprzedaży od początku pandemii koronawirusa. Na razie spółka ostrzegła, iż zaburzenia łańcucha dostaw i niedobory towaru obniżą zyski ze sprzedaży o 8 mld USD r/r. Istnieje obawa, że przez zagrożenie recesją spadł również popyt na towary amerykańskiego producenta.

Porównania do zeszłorocznych danych będą dla spółki wyjątkowo bolesne. II kwartał 2021 r. wiązał się z rekordowym wzrostem sprzedaży, wynikającym z zaopatrywania się domostw w sprzęt potrzebny do pracy zdalnej. Jedynego wzrostu w wynikach Apple’a za II kwartał 2022 r. można będzie szukać w usługach internetowych. Analitycy przewidują rekordowe 20 mld USD zysku z tej działalności.

Za dużo chipów

Wysokie zapotrzebowanie na półprzewodniki doprowadziło do niedoboru podaży podczas pandemii. Producenci zrobili wszystko, aby zwiększyć moce produkcyjne, jednak inwestorzy przewidują, że największy popyt jest już dawno za nami. Wskazuje na to indeks Philadelphia Stock Exchange Semiconductor, który spadł w tym roku o 28 proc.

Texas Instruments, jeden z czołowych producentów półprzewodników, wkrótce opublikuje wyniki, dając jednocześnie wgląd w sytuację rynkową - lista jego klientów jest najdłuższa w branży, współpracuje z podmiotami produkującymi maszyny przemysłowe, sprzęt kosmiczny i elektronikę użytkową. Analitycy przewidują 1 proc. spadku sprzedaży r/r, w porównaniu do wzrostu o 41 proc. r/r w I kwartale 2022 r.

Intel, amerykański producent wykorzystujący półprzewodniki do produkcji procesorów, opublikuje natomiast wyniki w czwartek, 28 lipca. Konsens wskazuje, że przychody spółki spadły w II kwartale o 3 proc. r/r, głównie przez mniejszy popyt na laptopy. Jeśli okaże się to prawdą, osłabić może się sentyment dla całej branży komputerowej, obawiającej się słabszego popytu konsumenckiego.

W pierwszej fazie recesji najbardziej cierpią handel detaliczny, branża hotelarsko-wypoczynkowa oraz gastronomia. Konsumenci, którzy znajdują się na początku łańcucha pokarmowego gospodarki, szybko odczuwają zmieniające się warunki ekonomiczne i ze względnie dużą łatwością rezygnują np. z zakupu nowego urządzenia elektronicznego, wyjścia do restauracji czy wyjazdu na wakacje.

Sektor technologiczny i spółki do niego należące charakteryzują się zazwyczaj bardzo wysokimi wycenami, które wynikają z oczekiwań na osiągnięcie znakomitych wyników finansowych, ale dopiero w przyszłości. Przez długie lata inwestorzy mogą spodziewać się, że w końcu zysk się pojawi i przebije najśmielsze oczekiwania. Jednak czas, gdy konsumenci skupiają się na dobrach pierwszej potrzeby, nie sprzyja spółkom typu growth, a część z nich prawdopodobnie będzie musiała zmienić swoje założenia co do działań w przyszłości.

Początek sezonu wynikowego pokazał, że szacowane spadki dochodów i zysków były jednak przesadzone, a rynek zazwyczaj przeszacowywał negatywne znaki napływające ze światowych gospodarek. To może skłaniać do wniosku, że wyniki giełdowych spółek w szerszym wymiarze zaskoczą pozytywnie, powodując tym samym krótkoterminowy wzrost wartości indeksów.

Wieczorem, 27 lipca, poznamy decyzję Fedu o stopach procentowych w Stanach Zjednoczonych. Czego oczekują uczestnicy rynku?

Obecnie rynek prawie w pełni dyskontuje prawdopodobieństwo podwyżki o 75 pkt baz., ale daje też kilkunastoprocentową szansę na ruch o 100 pkt baz.

Czy większa podwyżka jest możliwa?

Wydaje się, że przy obecnym tempie hamowania gospodarki (wskaźnik PMI, wnioski o zasiłek dla bezrobotnych) jednorazowa podwyżka o 100 pkt baz. nie jest w USA potrzebna. Dlatego rynek nie przypisuje temu wysokiego prawdopodobieństwa.

Jak działania Fedu wpłyną na rynek akcji?

Rynek w dużej mierze dostosował się do dłuższego cyklu podnoszenia stóp procentowych niż przewidywano na początku roku. Duże znaczenie mają teraz tzw. minutki Fedu i komentarz do aktualnego i prognozowanego stanu gospodarki. Rynek akcji może nawet lepiej odebrać słabnące dane makro, wieszczące zwieńczenie walki z inflacją i podnoszenia stóp procentowych, niż status quo oznaczający, że trzeba będzie dalej podnosić stopy procentowe, aby osiągnąć zamierzony efekt.