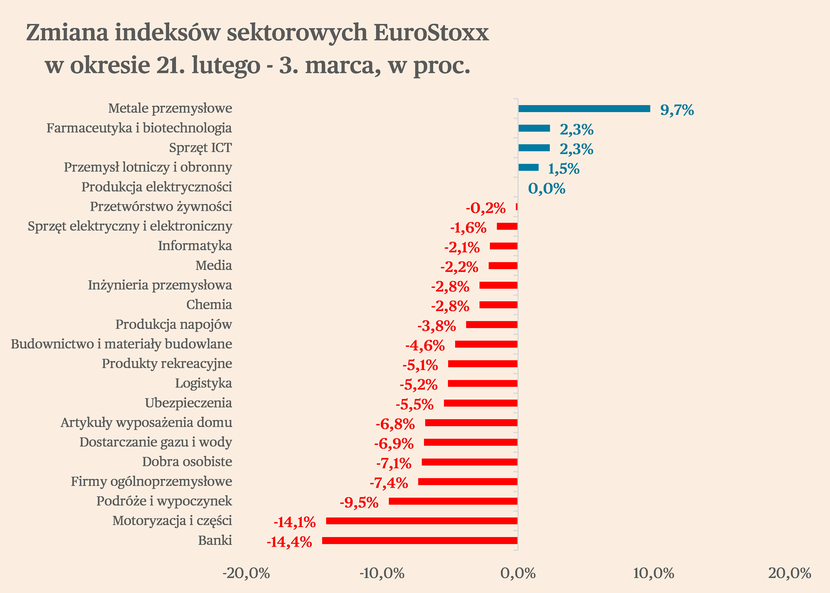

Aby sporządzić bilans wpływu wojny i sankcji na notowania spółek z poszczególnych branż porównaliśmy zmiany indeksów branżowych Stoxx Europe Total Market pomiędzy 21 lutego (poniedziałek, trzy dni przed rosyjską agresją) oraz 3 marca (ostatni czwartek). Indeksy pokazują notowania od kilkunastu do kilkudziesięciu dużych europejskich spółek (w tym polskich) w 23 branżach.

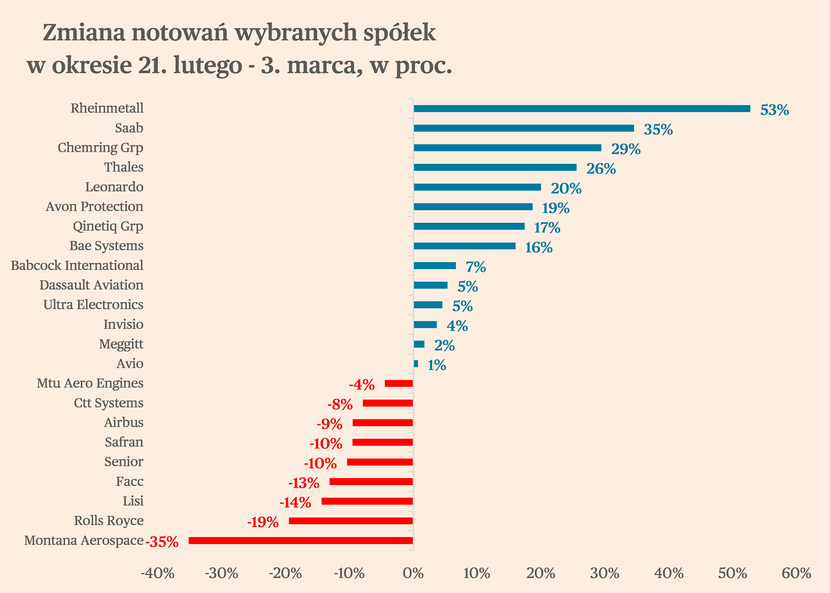

Ostatnie dwa tygodnie były ogromnym wstrząsem dla rynków i to widać w notowaniach giełdowych. Warto zacząć analizę od indeksu pokazującego notowania spółek lotniczych i obronnych, a więc tych, które w obliczu wojny powinny zyskiwać. I rzeczywiście indeks w ostatni czwartek znajdował się 1,5 proc. powyżej poziomu z 21 lutego. To jednak jest bardzo niewielki wzrost biorąc pod uwagę, że w Europie nastąpił skokowy i zapewne długotrwały wzrost popytu na zbrojenia. Po samej inwazji notowania tego indeksu wyraźnie wzrosły, jednak później mocno spadły.

Jakie przyczyny za tym stoją? Przede wszystkim jest to wynikiem kompozycji tego indeksu. Znajduje się w nim 25 spółek – około połowa zajmuje się w większym stopniu produkcją na potrzeby wojskowe, a połowa w większym stopniu na potrzeby cywilne. Pierwsza część z tych spółek zyskuje, niektóre bardzo spektakularnie. Największy wzrost w indeksie zanotował polski producent sprzętu wojskowego (m.in. technicznych tkanin powlekanych, kamizelek kuloodpornych, hełmów i namiotów) spółka Lubawa, której wartość wzrosła w ciągu dwóch tygodni o 274 proc. Bardzo wysokie wzrosty osiągnęli także niemieccy producenci – czujników wykorzystywanych głównie w lotnictwie wojskowym Hensoldt (73 proc.) i producent pojazdów wojskowych Rheinmetall (53 proc.), oraz szwedzki Saab (35 proc.), który zajmuje się wytwarza szeroki asortyment produktów dla wojska (od samolotów przez pojazdy po broń).

Tracą natomiast spółki z drugiej grupy, czyli produkujące sprzęt głównie dla potrzeb cywilnych, w które uderzy zakaz eksportu samolotów i części do Rosji. Wśród tej grupy można wymienić m.in. szwajcarską spółkę Montana Aerospace, producenta zaawansowanych technologicznie części do samolotów, którego akcje straciły w ciągu dwóch tygodni aż 35 proc. Duże spadki odnotował także brytyjski producent silników do samolotów cywilnych Rolls Royce (-19 proc.), producenci części do samolotów i helikopterów Lisi (-14 proc.) oraz Facc (-13 proc.). Spadki dotknęły także firmę Airbus (-9 proc.), czyli jednego z dwóch najważniejszych, obok amerykańskiego Boeinga, producentów samolotów cywilnych na świecie. Samoloty Airbusa są wykorzystywane m.in. przez największe rosyjskie linie lotnicze Aerofłot, który posiada ok. 120 maszyn, a także przez wiele pozostałych rosyjskich przewoźników.

Które indeksy branżowe zyskały w ciągu ostatnich dwóch tygodni? Poza indeksem dla przemysłu lotniczego i obronnego, tylko trzy indeksy znajdowały się w ostatni czwartek powyżej poziomu z 21 lutego. Silnie wzrosły notowania spółek produkujących metale przemysłowe (9,7 proc.), a mniej znacząco spółek farmaceutycznych i biotechnologicznych (2,3 proc.) oraz producentów sprzętu ICT (2,3 proc.).

Wzrost kursów akcji producentów metali przemysłowych wynika z tego, że sankcje odetną od zachodnich rynków Rosję, która była jednym z największych dostawców tych metali na świecie. To podniesie ceny metali, a także będzie szansą dla europejskich producentów. Zgodnie z danymi World Steel Association, w 2021 r. Rosja była 5. największym producentem stali i odpowiadała za ok. 3,9 proc. światowej podaży. Z kolei zgodnie z danymi agregowanymi przez platformę IndexBox, w 2021 r. Rosja była drugim największym producentem aluminium na świecie, odpowiadała aż za 11 proc. podaży tego metalu. Kraj znajdował się również w dziesiątce największych producentów innych metali przemysłowych – cynku, niklu, ołowiu i cyny.

Notowania zdecydowanej większości europejskich indeksów branżowych spadły w ciągu ostatnich dwóch tygodni. Branże, które stracą na wojnie i sankcjach można w najprostszym ujęciu podzielić na trzy grupy.

W pierwszej grupie znajdują się spółki, które będą zmagać się głównie z problemami podażowymi – wyższymi cenami surowców, a także przerwaniem łańcuchów dostaw i niedostępnością komponentów do produkcji. Wśród tych branż znajdują się m.in. spółki ogólnoprzemysłowe, czyli m.in. producenci papieru i wyrobów metalowych (-7,4 proc.), dla których dotkliwy będzie głównie wzrost cen surowców wykorzystywanych do produkcji. Można tutaj wymienić także spółki dostarczające wodę i gaz (-6,9 proc.), przed którymi stoi ryzyko niedoboru podaży gazu, a co za tym idzie bardzo silne wzrosty jego cen. W tej grupie znajduje się także branża budownictwa i materiałów budowalnych (-4,6 proc.), produkcji napojów (-3,8 proc.), a także spółki chemiczne (-2,8 proc.).

W drugiej grupie są branże, dla których wojna i sankcje oznaczają wyraźne obniżenie popytu. W dużym stopniu dotyczy to producentów samochodów i części (-14,1 proc.), chociaż ten przemysł zmaga się także z pewnymi problemami podażowymi (np. zakłady Volkswagena we Wrześni i Poznaniu czasowo wstrzymały w ostatni czwartek produkcję, ze względu na brak dostaw komponentów z fabryk rosyjskich). Spadek popytu dotknie także spółki z obszaru podróży i wypoczynku (-9,5 proc.) – będzie on spowodowany właściwie całkowitym zatrzymaniem podróży biznesowych i turystycznych z Rosji. To zjawisko dotknie także producentów dóbr osobistych, wśród których znajdują się m.in. ubrań, kosmetyków i perfum (-7,1 proc.), artykułów wyposażenia domu (-6,8 proc.) oraz produktów rekreacyjnych (-5,1 proc.). Na zamrożeniu wymiany handlowej z Rosją, Białorusią i – do zakończenia wojny – z Ukrainą, stracą także spółki logistyczne (-5,2 proc.).

W trzeciej grupie się natomiast banki (-14,4 proc.) oraz firmy ubezpieczeniowe (-5,5 proc.). Banki tracą z powodu oczekiwań na opóźnienie cyklu podwyżek stóp procentowych w strefie euro. Dla banków obecna sytuacja powoduje również konieczność dokonania odpisów na działalność prowadzoną w Rosji i Białorusi oraz częściowo w Ukrainie, a także na pożyczki udzielone filiom głównie rosyjskich banków w Europie, z których większość prawdopodobnie ogłosi niewypłacalność. Z kolei dla firm ubezpieczeniowych wojna oraz sankcje oznaczają wzrost ryzyka, m.in. w odniesieniu do ubezpieczeń dla kontraktów europejskich przedsiębiorstw z rosyjskimi i białoruskimi. Dla niektórych ubezpieczycieli będzie to także oznaczało konieczność wycofania się z rynku rosyjskiego.

Podsumowując, niemal wszystkie europejskie branże odczują negatywny wpływ wojny oraz sankcji na swoją działalności i to jest widoczne w notowania indeksów branżowych w ostatnich dwóch tygodniach.