W Polsce dopiero zakończył się sezon wyników za II kwartał, tymczasem za oceanem w piątek, 14 października, pojawią się raporty finansowe za III kwartał takich firm, jak m.in. JP Morgan, Morgan Stanley, Wells Fargo i Citigroup. Większość inwestorów, ankietowanych przez agencję Bloomberg, stawia na to, że rezultaty firm popchną indeks blue chipów w dół, a pesymizm jest tak duży, że połowa badanych dodatkowo spodziewa się, że wyceny jeszcze bardziej oddalą się od historycznej średniej z ostatniej dekady.

Wyniki odzwierciedlają obawy Wall Street, że nawet po tegorocznej zmasowanej wyprzedaży (S&P500 spadł o 23,6 proc. od początku roku) akcje muszą jeszcze wycenić ryzyko wynikające z agresywnego zacieśniania polityki przez banki centralne, ponieważ inflacja utrzymuje się na wysokim poziomie. Perspektywy prawdopodobnie nie poprawią się w najbliższym czasie, ponieważ Rezerwa Federalna będzie konsekwentnie podnosić stopy procentowe, obciążając w ten sposób wzrost gospodarczy i zyski firm. Piątkowe dane pokazały, że rynek pracy w USA pozostaje silny, co zwiększa szanse na kolejną znaczącą podwyżkę stóp Fedu (najbliższe posiedzenie w listopadzie).

„Wyniki za trzeci kwartał rozczarują, tworząc zagrożenie dla prognoz analityków na czwarty kwartał. Kluczowe z punktu widzenia wyników za miniony kwartał są rosnące koszty utrzymania obywateli, co przekłada się na popyt konsumencki oraz wyższe koszty wynagrodzeń“ - komentuje Peter Garnry, szef strategii dla rynków akcji w Saxo Banku.

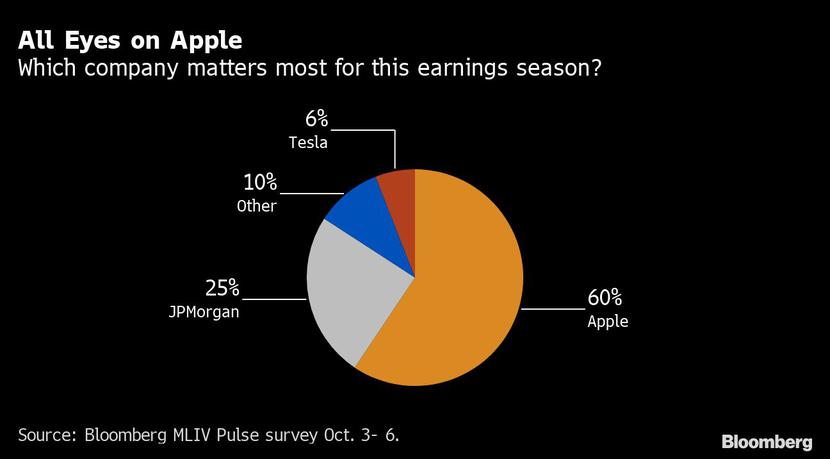

60 proc. ankietowanych uznało Apple za firmę, której rezultaty dadzą najlepszy ogląd sytuacji w zakresie popyt konsumentów, zakłóceń łańcuchów dostaw, skutków umocnienie dolara i wyższych stóp procentowych. Producent iPhone’ów przedstawi raport 27 października.

40 proc. uczestników ankiety jest skłonna zainwestować więcej w akcje spółek typu value, wobec 23 proc. stawiających na spółki wzrostowe. 37 proc. stroni od jakichkolwiek akcji.

Ankietowani spodziewają się na spotkaniach z zarządami spółek licznych odniesień do inflacji i recesji. Połowa badanych nie ma wątpliwości, że wyceny akcji spadną w najbliższych miesiącach, z czego 70 proc. oczekuje obniżenia wskaźnika C/Z dla S&P500 do 14x (czyli dołka z 2020 r.), a 25 proc. widzi załamanie do poziomu 10x, ostatnio notowanego w 2008 r., a więc po upadku Lehman Brothers. Indeks notowany jest obecnie ze wskaźnikiem 16x dla prognoz zysków na kolejne cztery kwartały (tzw. forward P/E). To poniżej średniej z ostatniej dekady.

Tak powszechny pesymizm daje szanse na niespodzianki. Emmanuel Cau, strateg Barclaysa, uważa za mało prawdopodobne, by wyniki były katastrofalne ze względu na wciąż wysoki nominalny wzrost. Nawet jednak on nie oczekuje, by perspektywy, prezentowane przez firmy, były budujące.

“Prognozy wyników na 2023 r. zaczęły się obniżać i będą jeszcze spadać. Weryfikacja prognoz to konieczna część uklepywania trwałego dna na rynkach akcji. Wraz ze spadkiem szacunków inwestorzy będą z większą niecierpliwością oczekiwać na potencjalną przerwę w cyklu podwyżek stóp przez Fed” - uważa Madison Faller, strateżka JP Morgan Private Bank.