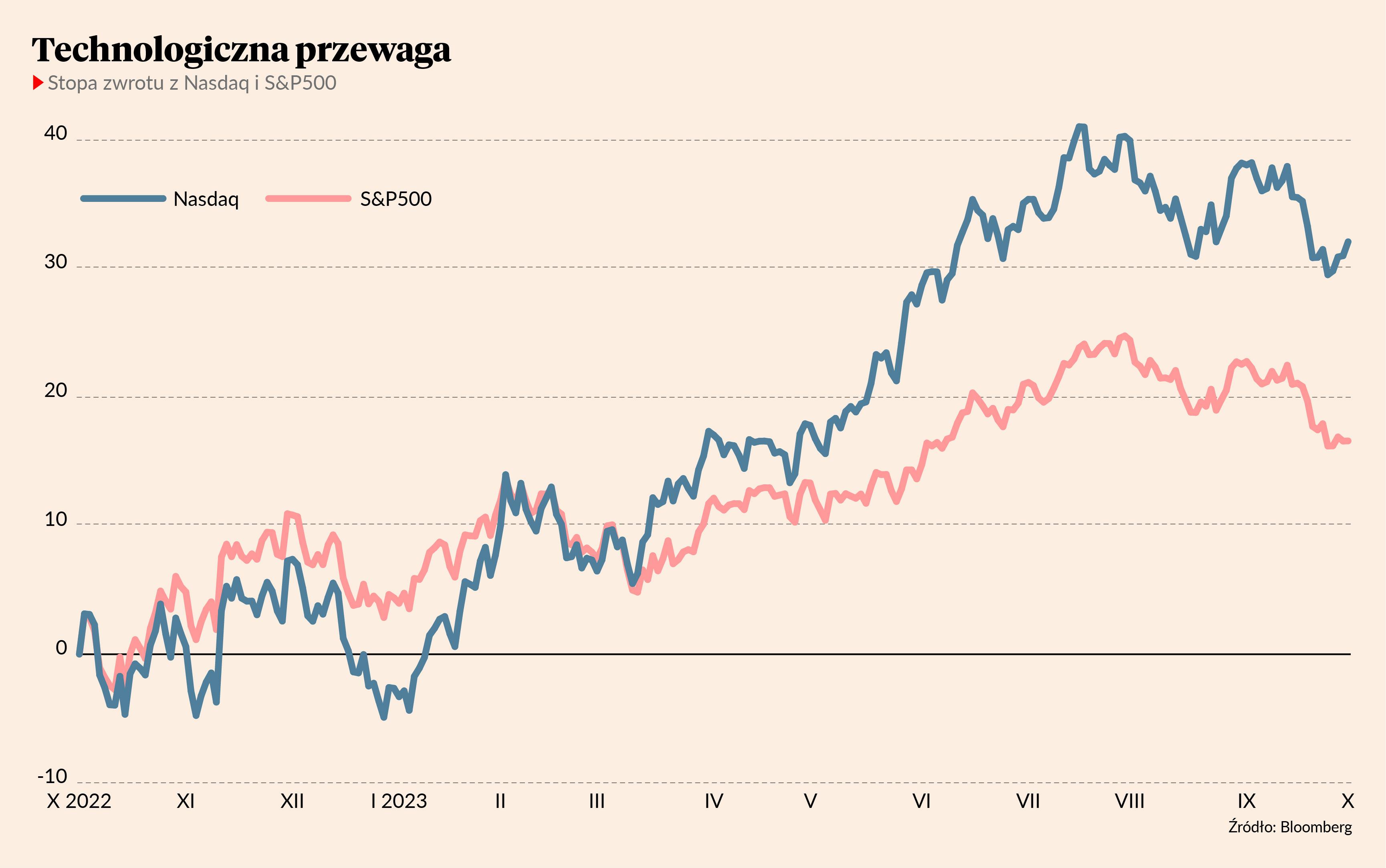

Na pierwszy rzut oka wszystko wygląda pięknie. Na Wall Street niedługo powinniśmy obchodzić pierwszą rocznicę hossy. 13 października 2022 r. S&P500 dołował na poziomie 3502 pkt. Po publikacji danych o spadku inflacji CPI w Stanach Zjednoczonych ruszył w górę, by już nigdy później (przynajmniej jak dotąd) nie znaleźć się na niższym poziomie. Od dołka inflacyjnej bessy do lipcowego szczytu S&P500 zyskał 31,5 proc.

Stopa zwrotu z amerykańskiego rynku akcji prezentuje się całkiem nieźle nawet pomimo trwającej już ponad dwa miesiące korekty. Licząc od początku roku S&P500 dał zarobić prawie 12 proc. po tym, jak w roku ubiegłym zaliczył spadek niemal o 20 proc. Jeszcze lepiej prezentuje się Nasdaq, który trend wzrostowy rozpoczął tuż po Nowym Roku i od tego czasu urósł o 27 proc. (choć wciąż nie odrobił zeszłorocznych strat). W 2022 r. Nasdaq Composite zaliczył spadek o 33 proc., co było najgorszym wynikiem od 2008 r.

Im bardziej w głąb, tym gorsze wyniki

Wydawać by się mogło, że na Wall Street trwa piękna hossa i że giełdowe byki nie dały się złamać nawet najwyższymi od 22 lat stopami procentowymi. Tyle tylko, że to nie do końca jest prawda. Okazuje się, że za praktycznie cały tegoroczny wzrost giełdowych indeksów odpowiada garstka największych spółek z sektora technologicznego.

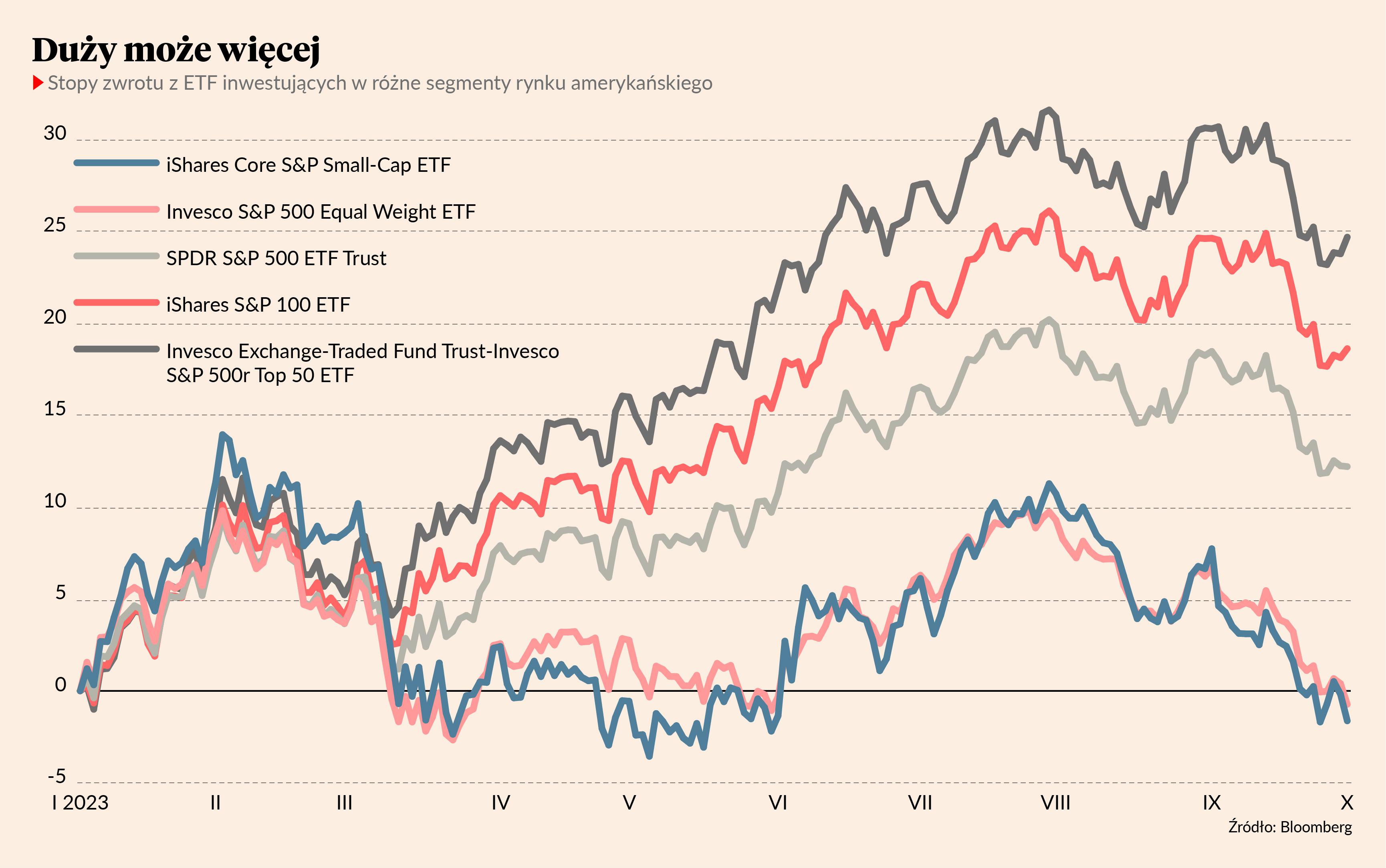

Ten fakt dobrze widać, gdy spojrzy się na zachowanie sektorowych ETF-ów na amerykańskie walory. ETF inwestujący w akcje tylko 50 największych pod względem kapitalizacji spółek z indeksu S&P500 od początku roku zarobił ponad 23 proc. Analogiczny fundusz trzymający w portfelu sto największych spółek przyniósł 18 proc. wobec 12 proc. w wykonaniu całego indeksu. Ale już ETF inwestujący po równo w każdą z 500 największych amerykańskich spółek od początku roku przyniósł praktycznie zerową stopę zwrotu! Tak samo jak zrzeszający mniejsze amerykańskie spółki indeks Russell2000, którego stopa zwrotu od początku roku na koniec poniedziałkowej sesji wynosiła 0,07 proc.

Tu nawet nie chodzi o to, że 50 największych spółek wypada zdecydowanie lepiej niż pozostałe 450. Rzecz w tym, że za praktycznie całość tegorocznej stopy zwrotu z indeksu S&P00 odpowiada siedem walorów i to w dodatku z jednego sektora. Owych “siedmiu wspaniałych“ to Meta (dawnej Facebook), Apple, Amazon, Alphabet (dawny Google), Microsoft, Tesla oraz przede wszystkim Nvidia – największa gwiazda rynku akcji roku 2023.

Według obliczeń Bianco Research “siedmiu wspaniałych” wygenerowało 10,57 pkt proc. tegorocznej stopy zwrotu z indeksu S&P500. Pozostałe 493 spółki dodały zaledwie 0,12 pkt. proc. Zresztą wystarczy spojrzeć na zachowanie akcji owej siódemki. Walory Mety od początku roku podrożały o 155 proc., Apple’a o 34 proc., Alphabetu o 52 proc., Amazona o 54 proc., Microsoftu o 31 proc., Tesli o 104 proc., a Nvidii aż o 206 proc.

Indeksy przeważone big techami

Mamy więc do czynienia z sytuacją, gdy za całą tegoroczną hossę na Wall Street odpowiadają rosnące wyceny dosłownie kilku wielkich spółek technologicznych. Tych samych, które zostały mocno przecenione w roku 2022 i w większości tych samych, które napędzały trend wzrostowy w latach 2012-21 (wtedy zrzeszone pod szyldem FAANG). Te spółki łączy jedno: moda na algorytmy tzw. sztucznej inteligencji (AI), która opanowała rynki finansowe jesienią 2022 r. po debiucie czwartej generacji słynnego już ChatGPT. Wielu inwestorów wierzy, że AI będzie kolejnym technologicznym przełomem generującym gigantyczne zyski dla korporacji, które dostarczą nowych rozwiązań. Ot, trochę taka gorączka złota w XXI w.

Na razie z tymi zyskami bywa różnie. Analitycy z JP Morgan Asset Management policzyli, że dziesięć największych spółek z indeksu S&P500 generuje prawie 2 proc. zysków przypadających na ten indeks (czyli EPS). Równocześnie stanowią one niemal 32 proc. kapitalizacji całego indeksu. Widać zatem, że są one nadreprezentowane w wartości rynkowej względem osiąganych historycznych zysków. I to widać w wycenach. Przykładowo, Amazon wyceniany jest obecnie na 103-krotność zysków za ostatnie cztery kwartały. W przypadku Tesli C/Z przekracza 71, w Nvidii jest to 108, a Meta warta jest prawie 36 razy więcej, niż zarobiła w poprzednich 12 miesiącach.

Także wyceny dojrzałych biznesów, takich jak Microsoft (C/Z równe 33,2), Apple (29,2) czy Alphabet (28,4) nie należą do niskich. Dodajmy tutaj, że według podręczników inwestowania „normalne” wartości C/Z zawierają się w przedziale między 10 a 20. Powyżej 20 jest już drogo, a powyżej 25 bardzo drogo. Wartości powyżej 35 dawniej były uważane za przejaw manii spekulacyjnej. Historyczna średnia tego wskaźnika dla indeksu S&P500 wynosi ok. 16. O trzycyfrowych poziomach C/Z przed okresem „bańki internetowej” raczej się nie słyszało.

Wąsko znaczy niebezpiecznie?

Brak szerokości tegorocznej hossy może skłaniać do różnych wniosków. Optymiści powiedzą, że nie ma się czym przejmować, ponieważ "siedmiu wspaniałych“ dysponuje potencjałem, aby pociągnąć za sobą cały rynek zwiększając produktywność nie tylko amerykańskiej, ale też światowej gospodarki. Ich zdaniem nie grozi nam powtórka z początku XXI wiek, gdy ślepa wiara w spółki dotcomowe przyniosła inwestorom decymację kapitału. Teraz ma być inaczej.

Pesymiści będą twierdzić, że mamy do czynienia z taką samą bańką spekulacyjną, jak 25 lat temu i że prędzej czy później astronomiczne wyceny big techów zderzą się z twardą rzeczywistością. A może warto na sprawę spojrzeć z innego ujęcia? Wszakże szeroki amerykański rynek akcji od niemal roku stoi w miejscu i znajduje się na poziomach zbliżonych do tych z wiosny 2021 r. Tu nie ma mowy ani o szalonej hossie, ani też o przesadnie wyśrubowanych wycenach. Może więc to jest sektor, w którym długoterminowi inwestorzy dostrzegą „dobrą wartość za rozsądną cenę”?