28 września rentowność 10-letnich obligacji rządu Stanów Zjednoczonych (ang. Treasuries) wzrosła do nawet 4,69 proc. i tym samym osiągnęła najwyższą wartość od listopada 2007 r. Rentowność obligacji porusza się w przeciwnym kierunku niż jej cena rynkowa. Stąd wzrost rentowności obligacji stałokuponowej sygnalizuje spadek jej ceny. Oznacza to, że rynkowa wycena długoterminowych papierów dłużnych USA osiągnęła najniższy poziom od początku globalnego kryzysu finansowego.

Nie to jest jednak najważniejsze (choć też istotne). Rynek obligacji skarbowych USA to największy i najpłynniejszy segment globalnego rynku kapitałowego. To tam wyznaczane są długoterminowe stopy procentowe dla dolara. To rentowności Treasuries determinują, ile rząd USA - ale też prywatne korporacje - zapłacą za pożyczanie dolarów. W tym kontekście ważna jest skala i dynamika zmian. Jeszcze w maju rentowność amerykańskich 10-latek wynosiła 3,31 proc. Teraz w szczytowym momencie była niemal o 140 pkt baz. wyższa. Jak na ten rynek to duża i bardzo szybka zmiana.

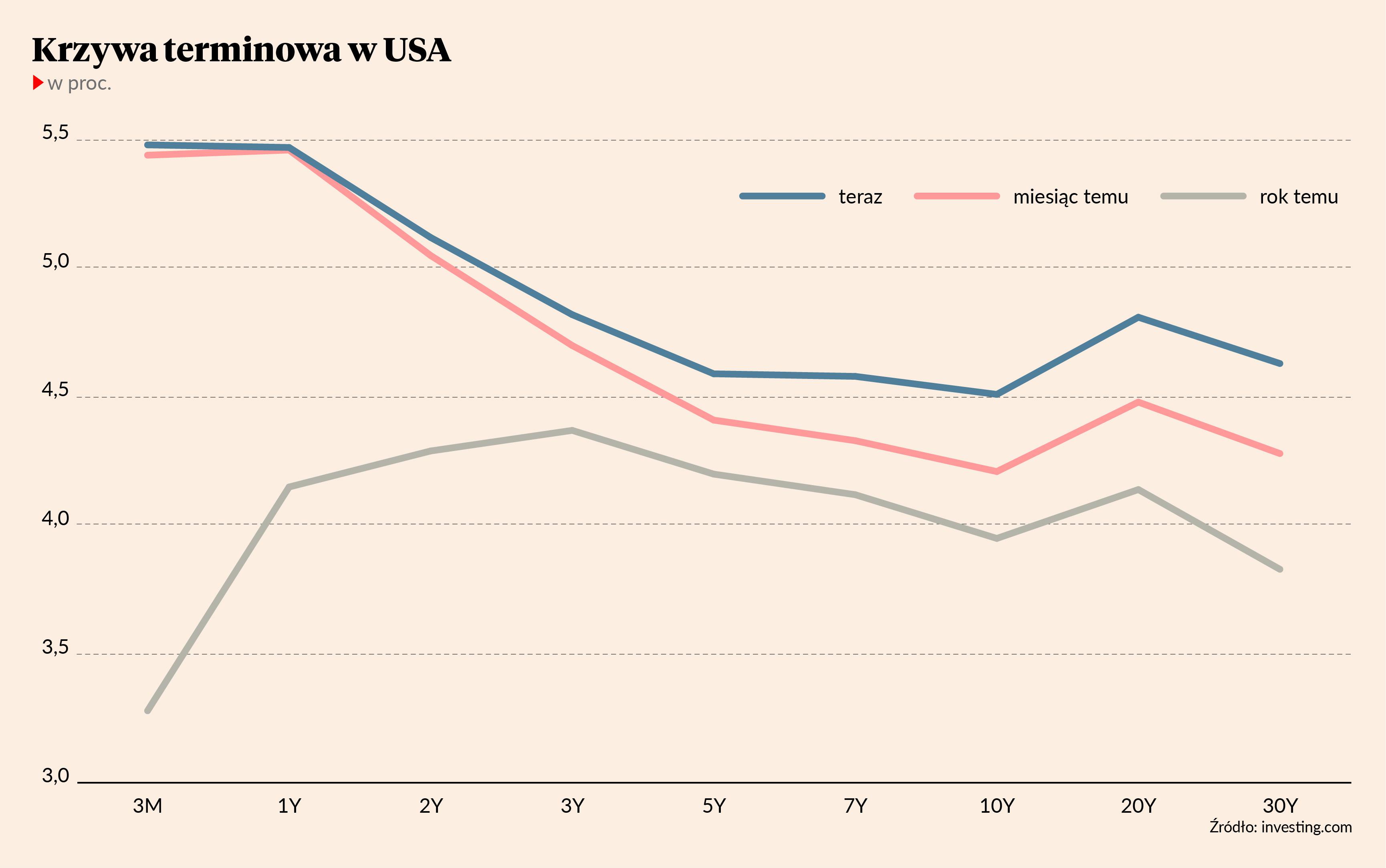

Rentowności w terminie do wykupu (YTM) poszczególnych serii papierów skarbowych danego kraju wyznaczają tzw. krzywą terminową. Czyli zbiór punktów określający poziom rynkowej stopy procentowej dla poszczególnych okresów – od miesiąca do dziesięciu lat (a w przypadku USA nawet 20 i 30 lat). W krajach rozwiniętych o wysokim ratingu kredytowym (AAA) rentowność obligacji skarbowych jest generalnie wypadkową oczekiwanej przez inwestorów inflacji, potencjalnego wzrostu gospodarczego i premii terminowej.

W marcu 2020 r., w szczycie covidowej paniki, rentowność 10-letnich Tresuries wyznaczyła historyczne dno na poziomie niespełna 0,4 proc. Była to kulminacja trendu spadku rynkowych stóp procentowych w USA, które w 1982 r. szczytowały na wysokości prawie 15 proc. Ale przez ostatnie trzy lata długoterminowa stopa procentowa w Ameryce podniosła się z 0,5 do przeszło 4,5 proc. Wielodekadowy trend uległ odwróceniu.

Zasadniczo mówi nam to tyle, że rynek finansowy drastycznie zmienił oczekiwania względem przyszłej inflacji i stóp procentowych Rezerwy Federalnej. Po dekadzie oficjalnie niskiej inflacji po 2020 r. nastąpiło odwrócenie wieloletnich trendów. Dotyczy to nie tylko kwestii surowców, ale też rynku pracy (malejąca podaż pracowników) oraz odwrotu od procesów globalizacji. To w ocenie inwestorów przez następną dekadę (lub dłużej) zapewni nam trwale wyższą inflację.

Ale to nie wszystko – rosną bowiem także realne stopy procentowe w Stanach Zjednoczonych. We wrześniu realna (czyli po uwzględnieniu oczekiwanej inflacji) 10-letnia stopa procentowa wynosi ponad 2 proc., podczas gdy w latach 2011-21 zwykle nie przekraczała 1 proc., okresowo schodząc nawet poniżej zera. Jednakże w ostatnich miesiącach inwestorzy doszli do przekonania, że największa gospodarka świata jest w stanie funkcjonować w okresie znacząco wyższej realnej stopy procentowej, niż w poprzedniej dekadzie.

Czas pokaże, czy to założenie jest prawdziwe. Na razie gospodarka nie wpadła w recesję, która w przeszłości zwykle następowała po okresie równie gwałtownych podwyżek stóp procentowych. Recesja w USA wyczekiwana jest od ponad roku. Od lipca 2022 przestrzega przed nią tzw. inwersja krzywej terminowej, która poprzedzała każdą amerykańską recesję w ciągu poprzednich 60 lat. Sygnału tego nie należy lekceważyć, ponieważ od jego pojawienia się do rozpoczęcia recesji mijały czasem nawet dwa lata.

Odwrócenie i wystromienie

O ile odwrócenie (inwersja) krzywej terminowej w USA straszy inwestorów już od długiego czasu, to w ostatnich tygodniach doszedł kolejny negatywny sygnał z amerykańskiego rynku długu. Jest nim tzw. niedźwiedzie wystromienie (ang. bear steepener) krzywej terminowej

Krzywa terminowa może być nachylona dodatnio lub ujemnie. Najczęściej występuje ta pierwsza sytuacja, gdy stopy procentowe są coraz wyższe dla bardziej odległych okresów. To dość intuicyjne, że inwestorzy życzą sobie wyższej premii terminowej za udzielenie pożyczki na 10 lat niż na rok. Różnica między rentownościami papierów 10-letnich i 2-letnich wyznacza stopień nachylenia tej krzywej i zwykle jest ona wyższa od zera.

Ale od ponad roku w Stanach Zjednoczonych jest odwrotnie. Stopy procentowe dla krótkich okresów (tj. do 2-3 lat włącznie) są wyższe niż w przypadku obligacji długoterminowych. Oznacza to, że rynek spodziewa się utrzymania względnie wysokich stóp procentowych w krótkim terminie, a następnie ich obniżki w odleglejszej przyszłości. I to z reguły nie jest dobra informacja dla gospodarki.

Teraz dodajmy drugi element. Kształt krzywej terminowej zmienia się w czasie. W rynkowym żargonie mówi się, że krzywa się wypłaszcza lub wystramia. Oba procesy mogą się odbywać na kilka sposobów: na skutek spadku/wzrostu stóp krótkoterminowych lub wzrostu/spadku stóp długoterminowych. Od sierpnia obserwujemy mocny wzrost rentowności papierów 10-letnich i dłuższych, podczas gdy rentowność obligacji 2-letnich pozostaje bez większych zmian. To jest właśnie niedźwiedzie wystromienie krzywej terminowej.

W rezultacie krzywa terminowa na długim krańcu zaczyna się robić nieco bardziej stroma. Oznacza to, że rynek oczekuje utrzymania względnie wysokich stóp procentowych na wyższym poziomie przez naprawdę długi czas. Oczywiście uczestnicy rynku mogą się mylić i za kilka tygodni (lub miesięcy) zmienić zdanie. Na razie jednak zastanówmy się, co może stać za obecnymi zmianami.

Co nam mówi rynek długu?

Opcja optymistyczna jest taka, że inwestorzy uznali, że gospodarka USA dobrze zniosła nagłą (bo skompresowaną do zaledwie roku) zmianę polityki pieniężnej ze skrajnie ekspansywnej do umiarkowanie restrykcyjnej. Oznaczało to przejście od reżimu realnie mocno ujemnych stóp procentowych do stóp nominalnie o 2-3 pkt. proc. przewyższających inflację. A to całkiem sporo. To przekonanie opiera się na tym, że gospodarka USA (jeszcze?) nie wpadła w recesję, przed którą jeszcze rok temu wszyscy ostrzegali. Teraz zdecydowana większość ekonomistów i inwestorów wierzy w miękkie lądowanie – czyli spokojne spowolnienie wzrostu gospodarczego przy utrzymaniu niskiego bezrobocia i spadku inflacji w okolice dwuprocentowego celu. Byłby to korzystny rozwój wypadków.

Problem w tym, że historia zna bardzo nieliczne przypadki realizacji takiego scenariusza. W zasadzie to przez poprzednie 50 lat Fedowi tylko raz udało się miękko posadzić gospodarkę i stłumić inflację. Było to w latach 90. XX wieku. We wszystkich pozostałych przypadkach fedowscy piloci przyziemiali bardzo twardo, generując mniejszą bądź większą recesję i skokowy wzrost bezrobocia. Od czasu do czasu kończyło się katastrofą w postaci jakiegoś kryzysu finansowego.

Przez poprzednie 50 lat Fedowi tylko raz udało się miękko posadzić gospodarkę i stłumić inflację. Było to w latach 90. XX wieku.

Jak będzie tym razem? Tego nikt teraz nie wie i wiedzieć nie może. Jednakże obstawianie optymistycznego scenariusza może się okazać ryzykowne. Zwłaszcza w sytuacji, gdy wielki biznes, banki, rządy i gospodarstwa domowe przez poprzednią dekadę przyzwyczaiły się do życia na ultra-tanim kredycie. Na razie minął nieco ponad rok od zmiany tego paradygmatu i nic wielkiego się nie stało. Nie oznacza to jednak , że nic złego się nie wydarzy. Zwłaszcza przy bardzo wysokim zadłużeniu, generalnie spowalniającej gospodarce oraz skokowo droższym kredycie.