Niektórzy ekonomiści uważają, że kroi się tu problem dla świata: drogi kapitał w dolarach, co może pogrążyć wielu dłużników. Inna interpretacja wskazuje jednak, że jest to raczej pozytywne zjawisko: sygnał, że gospodarka jest w stanie wytrzymać wyższe stopy, co wskazywać może na większy apetyt na ryzyko.

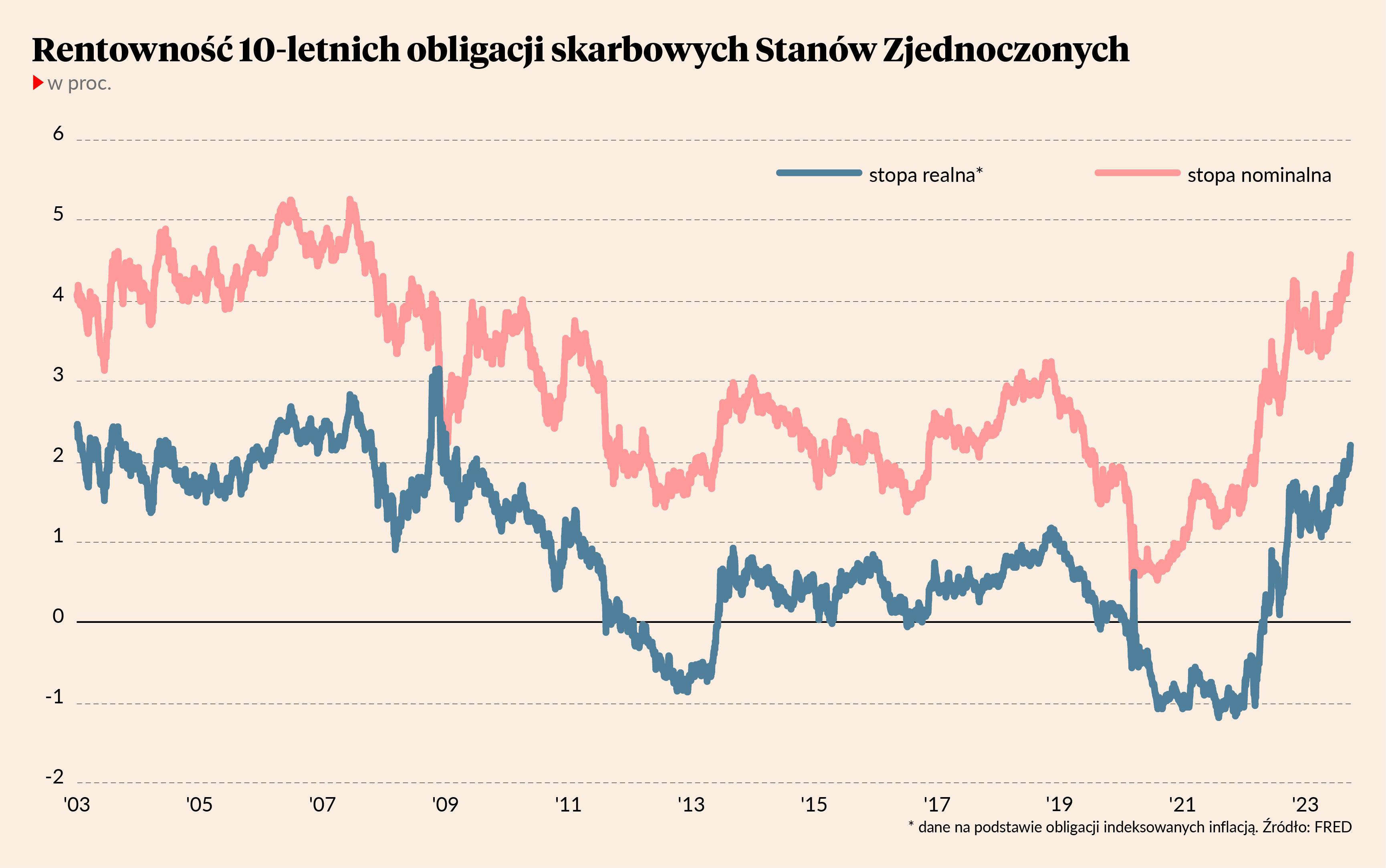

W ciągu zaledwie trzech miesięcy rentowność 10-letnich obligacji skarbowych USA wzrosła o 100 punktów bazowych, czyli 1 pkt proc. Nie jest to może wstrząsająca zmiana, bo tego typu ruchy zdarzają się średnio raz na 12-18 miesięcy. Ciekawy jest jednak fakt, że dzieje się to w warunkach spadającej inflacji i raczej stabilnych oczekiwań inflacyjnych. Rosną więc nie tylko stopy nominalne, ale też realne, czyli indeksowane inflacją. Z tego powodu trudno ten ruch tłumaczyć obawami o trwały wzrost inflacji.

Wzrost rentowności dotychczas był dość łagodnie przyjmowany przez rynki giełdowe. W ostatnich dniach zaczęły się jednak większe zniżki cen akcji, co można tłumaczyć tym, że akcje stają się nieatrakcyjne w stosunku do obligacji.

Co się więc dzieje? Skąd ten wzrost rentowności, podążający jakby wbrew narracji o rozwiązaniu problemów inflacyjnych? Są dwie interpretacje: pesymistyczna i optymistyczna. Mnie bliżej do tej drugiej.

Pesymistyczna interpretacja wskazuje, że rosnące rentowności to objaw rosnących problemów gospodarki: zwiększającego się długu i tym samym coraz wyższej podaży obligacji (rośnie podaż, spadają ceny, rośnie rentowność), fragmentaryzacji globalnych rynków finansowych (spada popyt azjatyckich inwestorów na obligacje, spadają ceny, rośnie rentowność), a także – wbrew pozorom – wysokiej uporczywości inflacji, która może wymagać mocniejszego duszenia gospodarki przez bank centralny. W tej interpretacji droższy kapitał będzie ciężarem dla wzrostu gospodarczego na całym świecie.

Optymistyczna interpretacja wskazuje, że rosnące rentowności to efekt odporności gospodarki na wysokie stopy procentowe. Skoro bank centralny coraz mocniej podnosi stopy, a gospodarka nie wpada w recesję, to znaczy, że neutralna dla gospodarki stopa procentowa jest dużo wyżej, niż oczekiwano. A to z kolei sugeruje, że potencjał rozwojowy może być wyższy od oczekiwań, np. w wyniku zmian technologicznych i efektywnościowych.

Lista argumentów po obu stronach jest długa, a trudno taką dyskusję rozstrzygnąć gdy ma się do czynienia ze zjawiskiem trwającym tylko kilka miesięcy. Mnie jest bliżej do drugiej interpretacji, ponieważ jest spójna z dość spokojnymi nastrojami na globalnych rynkach. Nie ma panicznej wyprzedaży akcji, ucieczki z rynków wschodzących, załamania cen surowców. A tak by było, gdyby rację mieli pesymiści. Zobaczymy.