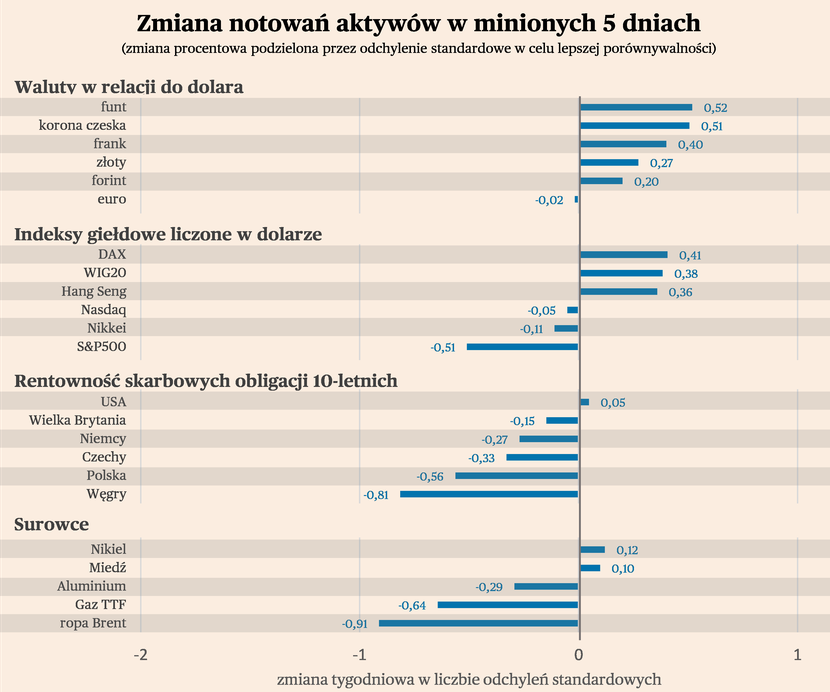

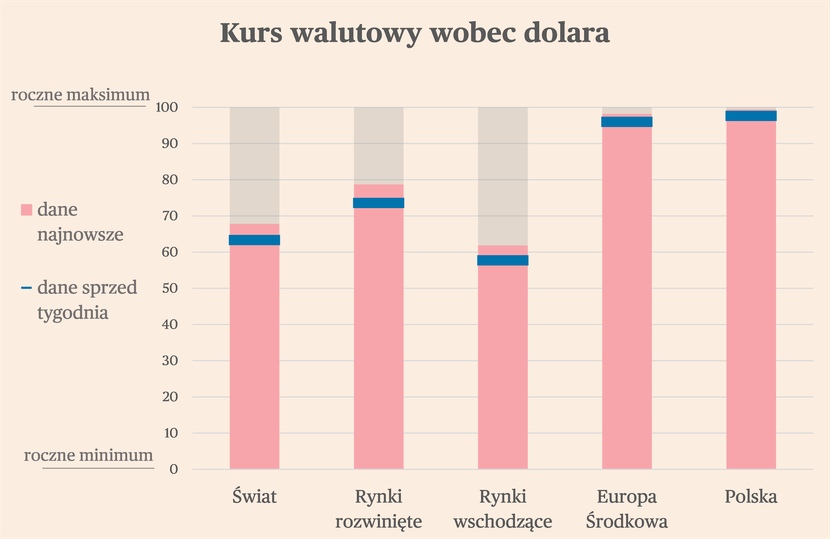

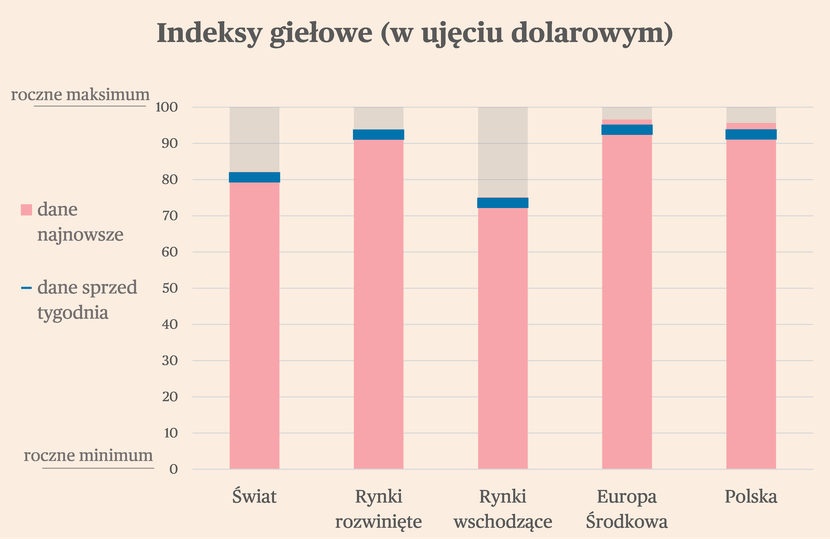

Na rynkach panuje względny spokój, mimo zawirowań w amerykańskim systemie bankowym. Średnio na świecie indeksy giełdowe były w minionym tygodniu na lekkim minusie, a waluty lokalne zyskiwały wobec dolara. Przeciętny indeks giełdowy obniżył się o 0,1 proc., przeciętna waluta zyskała 0,6 proc. wobec dolara. Wygląda na to, że dolar traci z powodu kryzysu bankowego w tym kraju. Kolejne banki regionalne stają na granicy niewypłacalności, co zmusza bank centralny do zatrzymania cyklu podwyżek stóp procentowych i wspierania płynnościowego systemu finansowego. Jednocześnie kryzys ten nie przekłada się w widoczny sposób na apetyt na ryzyko inwestorów finansowych, ponieważ panuje powszechne przekonanie, że bank centralny ustabilizuje system finansowy, nawet kosztem łagodniejszej polityki pieniężnej. Zresztą prowadzenie łagodniejszej polityki pieniężnej może ułatwić spadek cen ropy.

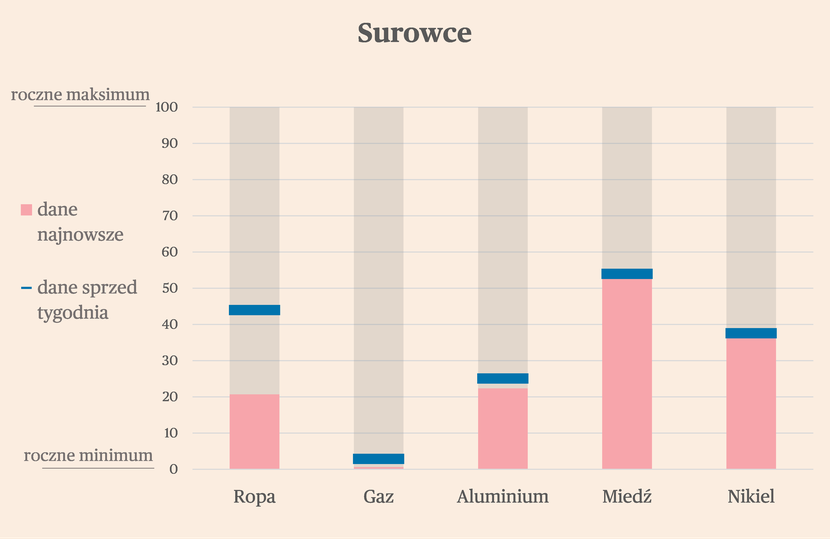

Najmocniejszy ruch cenowy wystąpił w notowaniach ropy naftowej. Cena baryłki brent obniżyła się w ciągu tygodnia o 6 proc. Powodem jest niski popyt na świecie związany ze stagnacją sektora przemysłowego i logistycznego. Istotną rolę w tej układance odgrywają Chiny, gdzie ożywienie gospodarcze po pandemii jest wolniejsze od oczekiwań i skoncentrowane głównie w sektorze usługowym, a nie przemysłowym. Aczkolwiek warto zauważyć, że cena ropy dość wyraźnie odbiła po dotarciu do granicy 72 dolarów za baryłkę, czyli minimum notowań z marca. Potencjał do dalszego głębokiego spadku cen ropy wydaje się ograniczony. Tym bardziej, że światowa gospodarka na razie nie jest na kursie recesyjnym. Przemysł jest w recesji, ale usługi przechodzą fazę ożywienia.

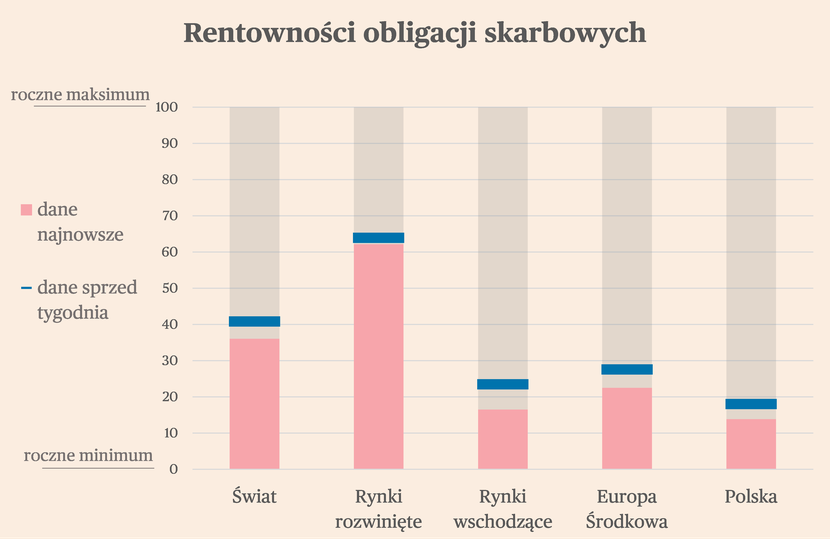

Mocno spadały w minionych dniach rentowności obligacji skarbowych na najważniejszych rynkach (czyli rosły ich ceny). A największy spadek (korygowany o przeciętną zmienność) wystąpił w Europie Środkowej – Polsce, Czechach i na Węgrzech. Jest to o tyle ciekawe, że kraje te zmagają się z bardzo wysoką inflacją, a sygnały z ostatnich tygodni wskazują raczej na większą niż mniejszą uporczywość tej inflacji. Najwyraźniej inwestorzy wierzą, że spadek cen energii musi przełożyć się w końcu na istotny spadek dynamiki cen w gospodarce. Dla regionu duże znaczenie ma fakt, że wciąż – wbrew wielu prognozom – spadają ceny gazu na europejskich rynkach hurtowych.

Waluty

Indeksy giełdowe

Obligacje

Surowce

Indeksy sektorowe w Europie

W zeszłym tygodniu większość indeksów sektorowych na europejskich giełdach wzrosła. Najmocniej zyskał indeksy producentów napojów (0,33 odchylenia standardowego z ostatniego roku), przetwórców żywności (0,27), producentów samochodów i części (0,27) oraz spółek farmaceutycznych i biotechnologicznych (0,24). Najmocniejszy spadek zaliczył indeks spółek mediowych (-1,03). Spadały również notowania indeksów ubezpieczycieli (-0,29), spółek z przemysłu lotniczego i obronnego (-0,24) oraz banków (-0,19). Indeks Stoxx 600, grupujący największe europejskie spółki, również zakończył tydzień na minusie (-0,29).

Analizę zmian notowań warto zacząć od sektorów, które najmocniej straciły. Bardzo silny spadek notowań spółek z obszaru mediów może sygnałem, że w gospodarce spadają wydatki na reklamę. Są one dobrym wskaźnikiem wyprzedzającym koniunkturę – zwykle w przypadku słabnącej koniunktury, firmy w pierwszej kolejności redukują wydatki na marketing. Spadające notowania mediów są więc jednym z elementów, które mogą sygnalizować, że europejska gospodarka zmierza do silniejszego osłabienia.

Drugim zjawiskiem wartym uwagi wśród spadkowych sektorów, jest pogorszenie notowań banków. To jest wyraz obaw o wystąpienie kryzysu bankowego, wywołane przez kolejne problemy banków regionalnych w USA, w tym upadek First Republic Bank. W Europie sytuacja wydaje się dużo lepsza, ale wygląda na to, że inwestorzy obawiają się o wpływ podwyżek stóp procentowych w strefie euro na stabilność sektora bankowego.

Z kolei wśród indeksów, które wzrosły najmocniej, uwagę zwraca przede wszystkim recesyjny skład. Mowa tutaj o sektorach produkcji napojów, przetwórstwa żywności oraz spółek farmaceutycznych i biotechnologicznych, czyli sektorach uważanych za najmniej cykliczne, a więc najbardziej stabilne w przypadku silnego spowolnienia gospodarki.

Dodatkowo warto zwrócić uwagę, że wśród najmocniej zyskujących sektorów znalazła się motoryzacja. Jest to efektem odblokowania łańcuchów dostaw, które umożliwiło znaczące zwiększenie produkcji w ostatnich miesiącach.

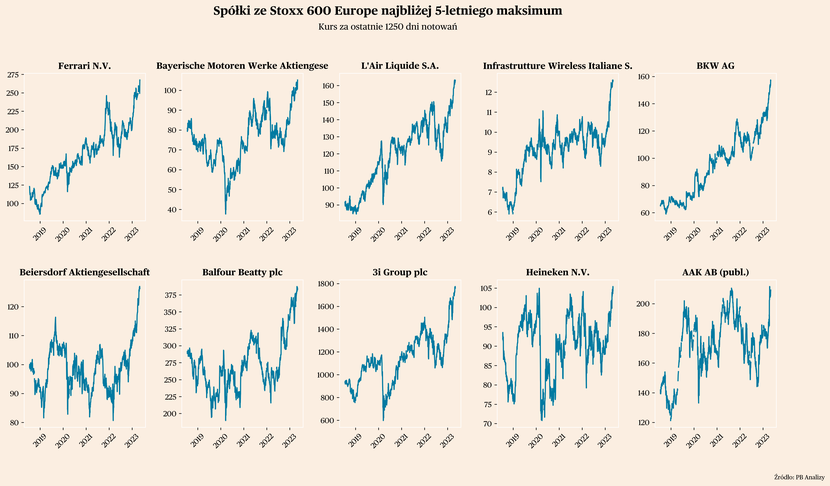

Spółki najbliżej maksimum i minimum na europejskich giełdach

Wśród dziesięciu spółek znajdujących się najbliżej swoich 5-letnich maksimów z indeksu Stoxx Europe 600, są przedstawiciele m.in. spółki z obszaru motoryzacji, infrastruktury, a także producenci żywności i napojów.

Zacznijmy od spółek motoryzacyjnych – Ferrari oraz BMW. Ich bardzo dobre notowania są efektem dwóch zjawisk. Pierwszym z nich jest bardzo silny popyt na dobra luksusowe, które oferują obie spółki. W ostatnich tygodniach ten efekt był widoczny w notowania spółek produkujących dobra osobiste (LVMH, Moncler, Burberry). Drugim zjawiskiem jest natomiast odblokowanie łańcuchów dostaw w sektorze motoryzacyjnym, co umożliwiło zwiększenie produkcji, a także spadek kosztów, dzięki spadkom cen komponentów.

Drugim sektorem, z którego spółki znajdują się blisko 5-letnich maksimów jest infrastruktura. Pierwszą z nich jest Infrastrutture Wireless Italiane – włoski operator infrastruktury telekomunikacyjnej. Drugą jest Balfour Beatty – brytyjska spółka budująca głównie infrastrukturę transportową oraz energetyczną, która 1/3 przychodów generuje w USA, a także posiadająca własny portfel inwestycji infrastrukturalnych.

Z jednej strony, jest trochę zaskakujące, bo sektor przez ostatnie dwa lata znajdował się pod silną presją rosnących kosztów. Z drugiej strony, rządy uruchamiały ogromne pakiety inwestycyjne, zarówno w UE (Europejski Fundusz Odbudowy) oraz w USA (Infrastructure Reduction Act, Infrastructe Inwestment and Jobs Act). Wygląda na to, że inwestycje finansowane z tych środków, zaczęły już przekładać się na wyniki i notowania spółek z obszaru infrastruktury.

Innym sektorem reprezentowanym w spółkach najbliżej maksimum są producenci napojów (holenderski Heineken) oraz żywności (szwedzki AAK AB, producent olejów i tłuszczy). Jest to wynik bardzo silnych wzrostów marży, na skutek wzrost cen. Więcej o zjawisku bardzo dobrych wyników spółek z tego obszaru piszemy poniżej, w części poświęconej spółkom amerykańskim.

A jakie spółki ze Stoxx Europe 600 były najbliżej swoich 5-letnich minimów? Między innymi z obszaru nieruchomości (Aroundtown), chemii (Clariant), produkcji artykułów wyposażenia domu (Osram).

Spółki najbliżej maksimum i minimum na amerykańskich giełdach

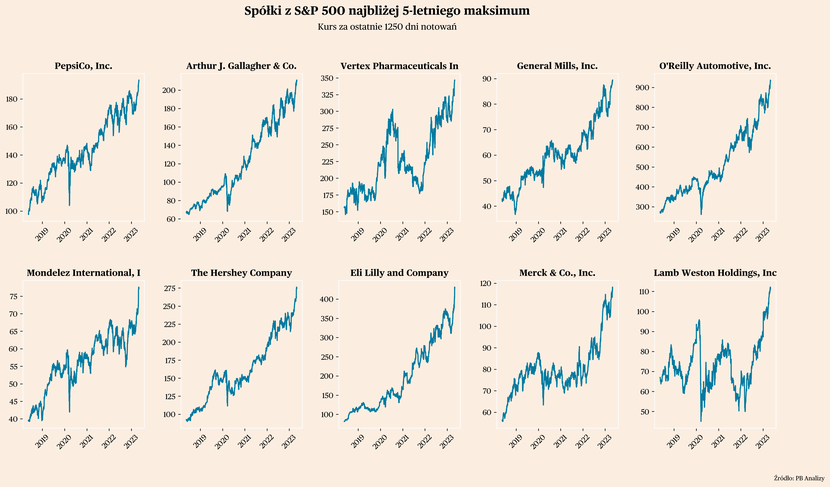

Spośród dziesięciu spółek najbliżej 5-letnich maksimów w indeksie S&P 500, aż pięć stanowią producenci żywności napojów. Są to Pepsi Co. (producent Pepsi, a także czipsów, m.in. Lay’s), General Mills (m.in. płatki śniadniowe), Mondelez (słodycze), Hershey Company (wyroby czekoladowe) oraz Lamb Weston (frytki mrożone).

Wzrost notowań tych spółek wynika przede wszystkim z bardzo dobrych wyników w ostatnich kwartałach, a to z kolei jest wynikiem wykorzystania procesów inflacyjnych. Te spółki zwiększają wartość sprzedaży dzięki podnoszeniu cen. Jednocześnie wolumenowo ich sprzedaż pozostaje bez zmian lub nawet lekko spada. Wyższe ceny przekładają się jednak na wyraźne wzrosty wyników.

Przykładowo, w I kw. 2023 r. przychody Lamb Weston wzrosły o 31 proc. w ujęciu r/r, a zysk netto aż o 64 proc. Jednocześnie spółka przyznaje, że wolumen sprzedaży utrzymywał się na poziomie z zeszłego roku.

To z pewnością zjawisko przejściowe, które zacznie wytrać siłę wraz z hamowaniem inflacji, jednak przez najbliższe miesiące będzie pompować wyniki tych spółek.

Z kolei na drugim krańcu indeksu S&P 500, a więc wśród spółek najbliżej 5-letnich minimów znajdują się przede wszystkim banki regionalne – Zions Bancorporation, U.S. Bancorp oraz Truist Financial Corporation. To wynik obaw o sektor bankowy po upadku First Republic Bank (jego aktywa przejął JP Morgan).