Wraz z rozwojem szczepień przeciw SARS-CoV-2 firmy liczą na realizację odroczonego z powodu pandemii popytu. Z badania przeprowadzonego na przełomie marca i kwietnia br. przez portal Klinki.pl wraz z firmą SW Research wynika, że aż 54 proc. badanych unikało kontaktów z publiczną służbą zdrowia (do której zaliczają się również podmioty prywatne realizujące kontrakty z NFZ), a 27 proc. unikało kontaktów z prywatną służbą zdrowia. Wyniki pokazują również, że w przypadku przesuniętych lub odwołanych usług medycznych, ponad 27% badanych postanowiło czekać z jej realizacją do końca pandemii. W przypadku prywatnej służby zdrowia ten wskaźnika był jedynie o nieco ponad 1 pp. niższy. Pandemia odbiła się również na zdrowiu psychicznym ludzi, co będzie determinowało wysoki popyt na pomoc psychologiczną i psychiatryczną.

Wyniki były dobre, odłożony popyt może je poprawić

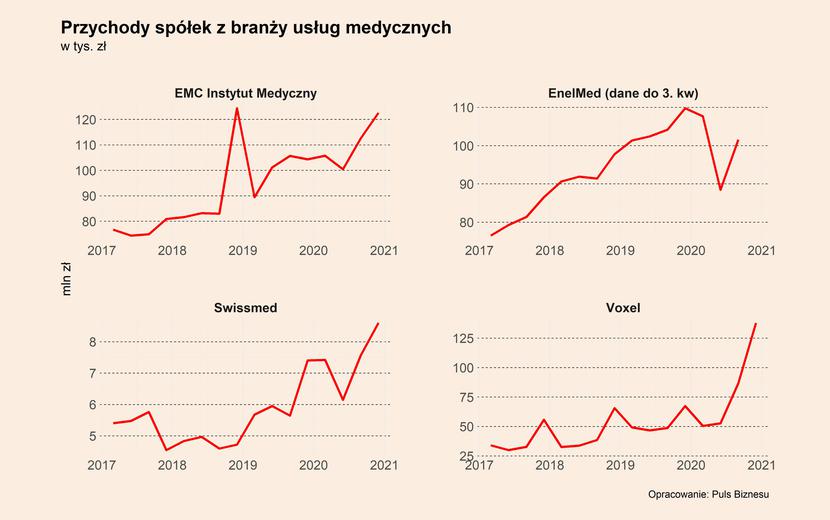

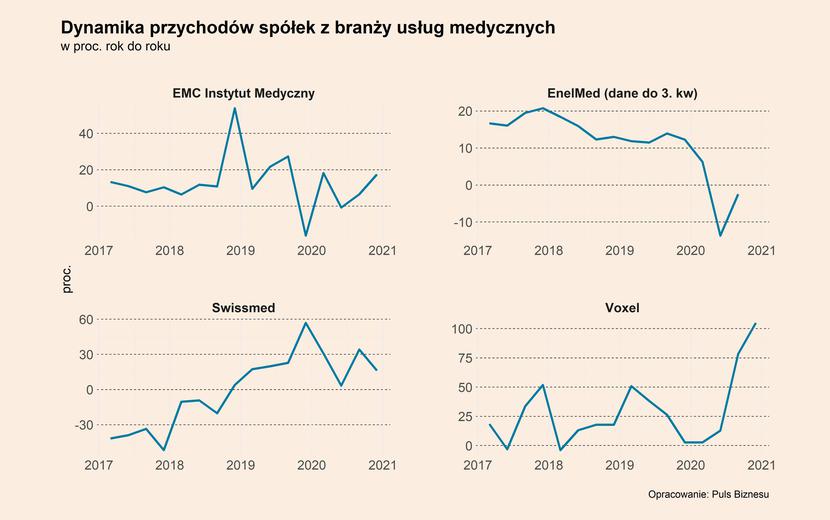

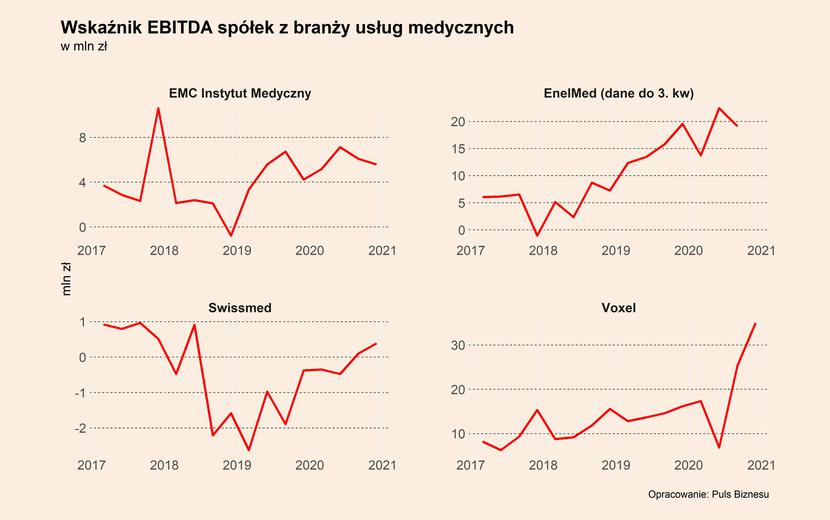

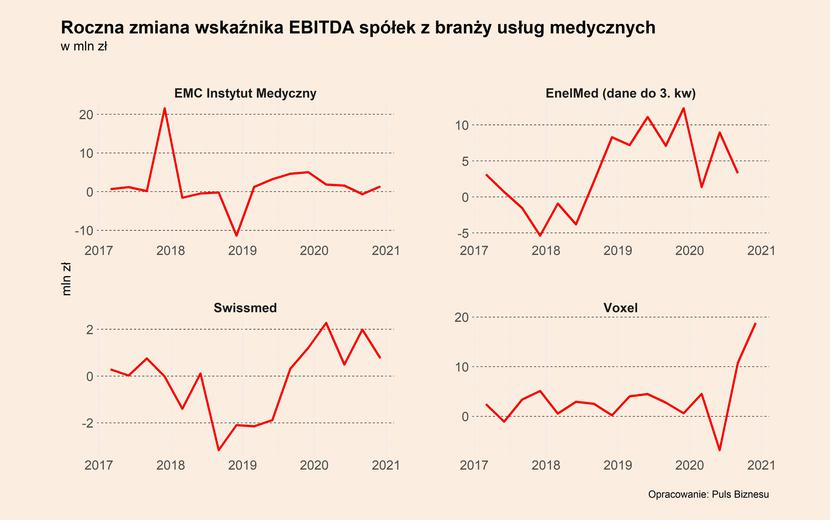

Mimo problemów wywołanych przez pandemię, wyniki spółek – przynajmniej tych giełdowych – w 2020 roku były niezłe. Pokazujemy to na poniższych wykresach. Najlepiej radziły sobie te firmy, które realizowała badania związane z wirusem SARS-CoV-2 (Voxel) oraz takie, które mają wysoki udział kontraktów z NFZ w przychodach (EMC Instytut Medyczny). Nieco słabszą dynamikę przychodów odnotował Enel-Med, gdzie za ok. 30 proc. przychodów odpowiadają mniej stabilne źródła. Ale nawet Enel-Med poprawił w minionym roku wynik EBITDA. Poprawę wyniku odnotowały również inne spółki. Pozwoliło na to ograniczenie bazy kosztowej.

Wraz z mijaniem pandemii ujawnić się może popyt związany z odkładanymi badaniami i to może być czynnik wspierający przychody firm, szczególnie tych zajmujących się diagnostyką. Możliwe, że na to właśnie liczą inwestorzy, którzy kupują akcje spółek. EMC Instytut Medyczny zyskał ponad 100% w stosunku do kursu z połowy kwietnia 2019 r., a Swissmed ponad 400%. Wysokie wzrosty charakteryzowały również ceny akcji Voxel, rósł również kurs Enel-Medu.

Ceny lekko zwolniły, ale presja cenowa nie wygaśnie

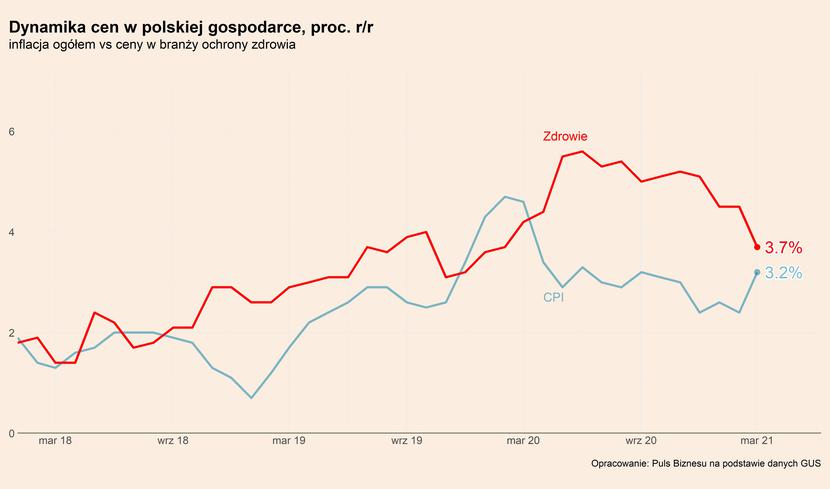

Ważnym tematem na rynku usług ochrony zdrowia jest wzrost płac i przez to cen. Problem ten był szczególnie widoczny przed wybuchem pandemii. W ostatnich miesiącach presja cenowa jakby lekko osłabła, ale nie zniknie szybko, ponieważ niedobory kadry są bardzo duże.

Wzrost cen w całej branży zdrowotnej w ujęciu rok do roku sięgał w połowie 2020 r. nawet 5,6 proc., jednak w późniejszych miesiącach dynamika zmniejszała się. Marcowy odczyt wyniósł 3,7 proc., co jest wynikiem i tak wciąż wyższym niż inflacja ogółem w Polsce, która w tym okresie wyniosła 3,2 proc.

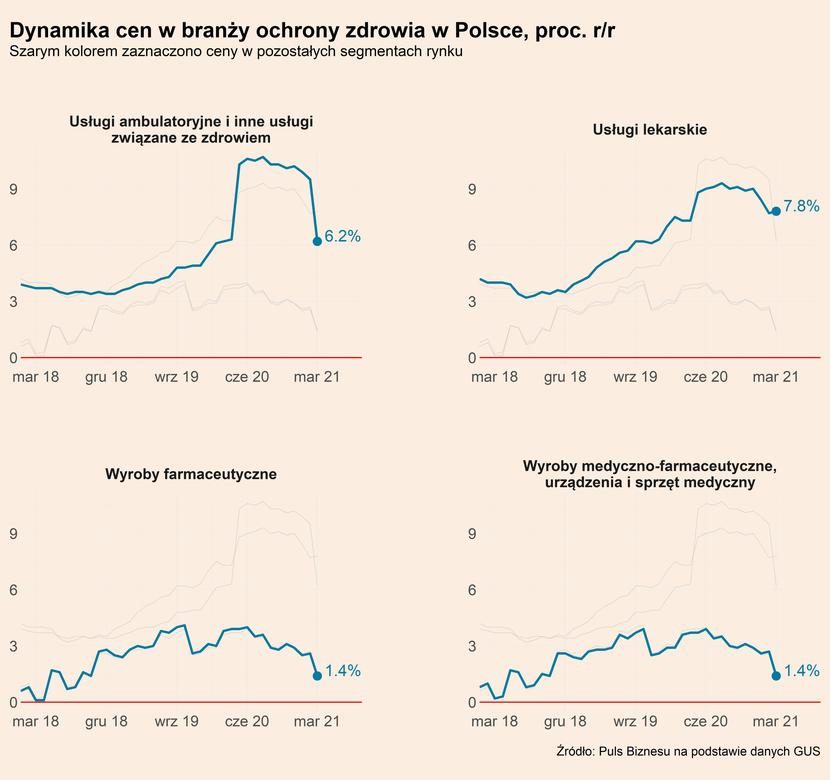

Jednocześnie widać, że wzrost cen w branży rozkłada się nierównomiernie – zdecydowanie wyższą dynamiką wykazują się usługi, zarówno ambulatoryjne, jak i lekarskie. Wynika to z braków lekarzy oraz personelu medycznego, który pogłębiła pandemia. To wpłynęło na zwiększenie, obecnej już wcześniej, presji płacowej i zmusiło wiele w firm do podniesienia cen. Wzrosły również koszty związane z zakupami środków ochronnych, testowaniem oraz inwestycjami na systemy informatyczne. Wszystkie wskazane czynniki spowodowały wzrost cen usług ambulatoryjnych na poziomie nawet ponad 10,0 proc. w ujęciu r/r w 2020 r. oraz usług lekarski powyżej 9,0 proc. r/r. Obecnie ich dynamika obniża się – wyniosła w marcu odpowiednio 6,2 proc. oraz 7,8 proc. w porównaniu do marca 2020 r.

Z drugiej strony, presja płacowa w branży nie zniknie. Jak szacuje Anna Rulkiewicz, prezes grupy LUX MED, wypełnienie luk kadrowych potrwa ok. trzy-cztery lata, do momentu, kiedy na rynek pracy wejdą absolwenci powstałych w ostatnich latach uczelni medycznych. W dalszym ciągu w branży będzie więc silna konkurencja o lekarzy i personel, co przełoży się na wzrosty cen, a także dalszą konsolidację wielu segmentów rynku, pozwalającą na wzrost efektywności.

Konsolidacja jest jednym z głównych trendów w branży. Pod koniec ubiegłego roku fundusz private euqity Abris przejął za ok. 300 mln PLN Scanmed, jedną z największych prywatnych w firm branży, świadczących zarówno specjalistyczne usługi szpitalne, jak również usługi ambulatoryjne. LUX MED, Medicover oraz PZU Zdrowie – liderzy w zakresie abonamentów i ubezpieczeń medycznych regularnie rozwijają swoje sieci placówek, przejmując mniejsze firmy, zwłaszcza z zakresu usług stomatologicznych, okulistycznych oraz diagnostyki obrazowej.

Wracając do cen, zdecydowanie niższym wzrostem cechuje się kategoria wyrobów medyczno-farmaceutycznych, która uwzględnia urządzenia i sprzęt medyczny oraz same wyroby farmaceutyczne. W obu przypadkach wzrost cen nie był wyższy niż 4,0 proc. w ujęciu r/r. W marcu dynamika wzrostu cen obu kategorii wyniosła 1,4 proc. w odniesieniu do marca poprzedniego roku. Jest to zresztą zjawisko długookresowe – ceny towarów będą cechowały się niższą dynamiką niż ceny usług ze względu na mniejszy komponent płac w kosztach.

Od kwietnia co miesiąc będziemy aktualizowali ocenę najważniejszych trendów w branży. Zapraszamy do śledzenia naszych analiz.