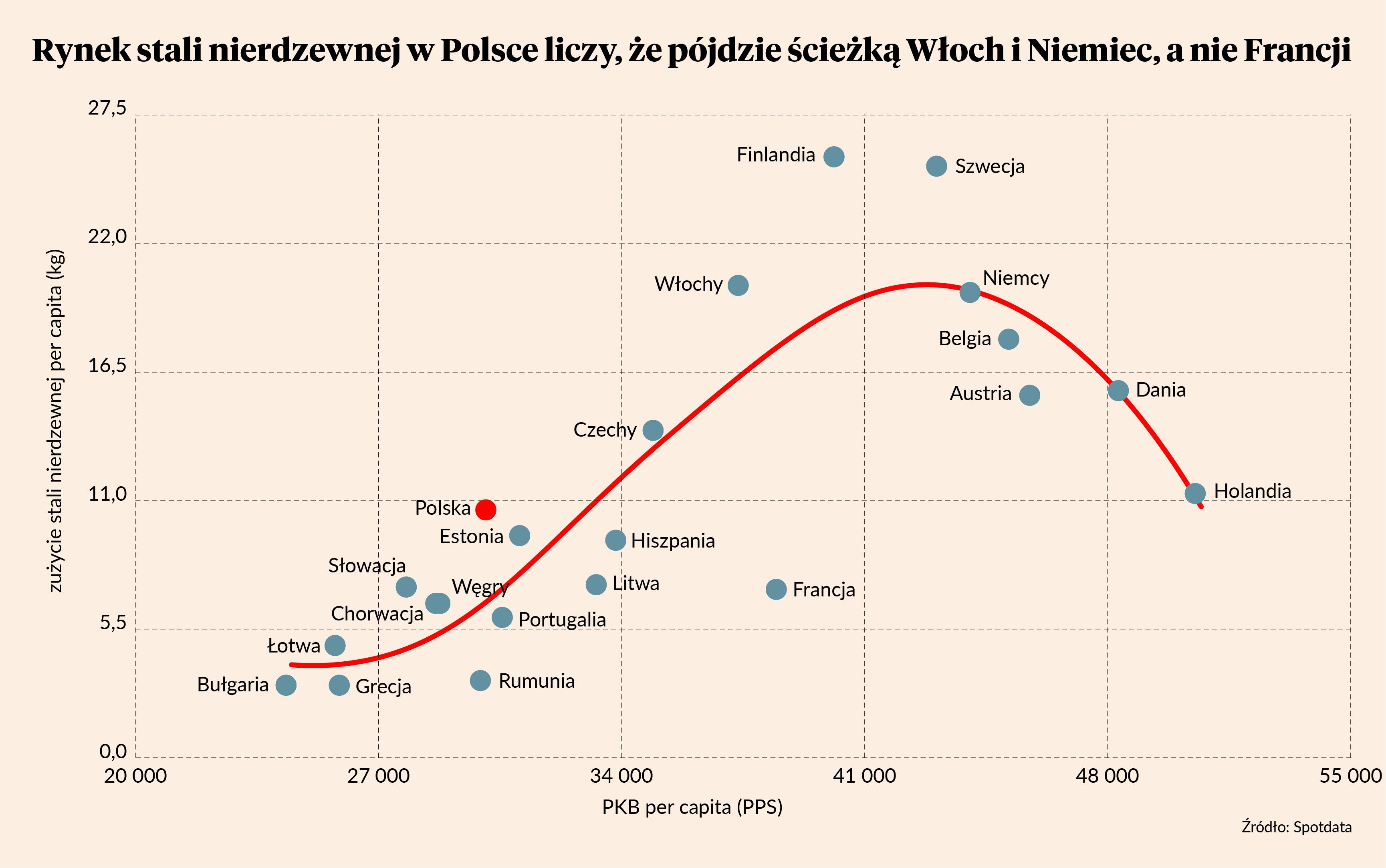

Polska jest w ostatniej dekadzie krajem o prawie najwyższym wzroście zużycia stali nierdzewnej w Unii Europejskiej. W latach 2013-23 zużycie wzrosło z 300 do 400 tys. ton. Jednak pod względem zużycia na głowę mieszkańca jesteśmy na przeciętnym europejskim poziomie – wynosi ono 10 kg, podczas gdy w krajach centrum przemysłowego Europy (Niemcy, Belgia, Włochy, Czechy) jest to ok. 15-20 kg. Pytanie, czy będziemy zbliżać się do tej średniej.

Ostatni rok jest trudny. W 2023 r. zużycie obniżyło się w Polsce o 20 proc., a w tym roku rośnie w niskim jednocyfrowym tempie. Jednym z głównych powodów jest kryzys na rynku towarów AGD, które są istotnym źródłem popytu na stal nierdzewną. W ostatnich 20 latach Polska zyskała gigantyczny udział w europejskiej produkcji AGD, ale teraz rynek ten znajduje się w recesji, a dodatkowo udziały Polski w nim osiągnęły poziom trudny do dalszego zwiększania. Nawet jak recesja się skończy, to nie będzie to tak dynamiczne źródło popytu na stal nierdzewną jak w poprzednich 10-20 latach.

Ale możliwe, że pojawią się nowe dynamiczne źródła popytu. Dane z UE pokazują, że zużycie stali nierdzewnej zależy w dużej mierze od PKB per capita (choć ta zależność odwraca się, gdy kraj staje się bardzo bogaty i redukuje udział przemysłu w PKB) oraz od udziału przemysłu maszynowego w gospodarce. Pod tym względem polski rynek wydaje się mieć niezłe perspektywy: potencjał wzrostu PKB jest wyższy niż średnio w UE, a udział polskiego przemysłu maszynowego w rynku europejskim stopniowo się zwiększa. Jedną z branż, na którą liczą sprzedawcy stali nierdzewnej, jest energetyka, a szczególnie energetyka odnawialna (stal nierdzewną stosuje się m.in. w niektórych elementach farm wiatrowych).

Podczas konferencji różni uczestnicy dzielili się przewidywaniami, jaki jest długookresowy poziom wolumenów zużycia, do którego może dążyć polski rynek. Szacunki wahały się od 500 do 800 tys. ton. Scenariusze te są rozbieżne, ale w każdym z nich rynek jest większy niż obecnie.