W każdy piątek aktualizujemy informację o stanie światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy. W tej analizie na wykresach dane pokazujemy jako odchylenie od średniej historycznej (skorygowane o zmienność), dzięki czemu możemy porównywać dane o różnych cechach statystycznych.

Miesięczne wskaźniki makroekonomiczne we wszystkich krajach znajdują się przeciętnie na niskich poziomach i nie wykazują na razie istotnej poprawy. Ale jednocześnie wewnątrz gospodarek dzieje się wiele interesujących zjawisk, często pozytywnych. W Polsce koniunktura jest słaba, ale w ostatnim czasie wskaźniki wskazują na stabilizację w dołku koniunktury i pewną poprawę nastrojów. W Niemczech bardzo słaba jest wciąż sprzedaż detaliczna towarów, ale za to poprawiła się sytuacja w przemyśle, szczególnie samochodowym, wyciągając wskaźniki produkcji do góry. W Stanach Zjednoczonych spowolnienie jest wciąż płytkie, a na uwagę zasługuje fakt, że rynek pracy dostosowuje się nie przez redukcję etatów, a przez redukcję wakatów. W Chinach ożywienie gospodarki po jej otwarciu jest bardzo powolne, choć widać oznaki gwałtownego przyspieszenia sektora usług – to dobrze, bo usługi nie zasysają surowców i przez to nie generują presji inflacyjnej dla świata.

Z ostatnich badań PMI na świecie wyłaniają się dwa wiodące trendy. Po pierwsze, kondycja w sektorze usług wygląda znacznie lepiej niż w przetwórstwie. W usługach przedsiębiorstwa w prawie każdym kraju zgłaszają wzrost popytu, który zachęca do zwiększania zatrudnienia, podczas gdy w przemyśle tendencja jest odwrotna, przedsiębiorstwa redukują zatrudnienie ze względu na za niską liczbę nowych zamówień.

Drugi trend to umacnianie się oczekiwań. O ile przedsiębiorstwa przemysłowe narzekają na słaby popyt bieżąco, to spodziewają się poprawy w najbliższych miesiącach. Wynika to głównie z przemijania szczytu kryzysu energetycznego w Europie oraz postępującej stabilizacji w łańcuchach dostaw i cenach surowców na świecie. Świadczy to o nadchodzącym wyjściu z dołka, choć raczej taki proces nie będzie bardzo dynamiczny, a ożywienie nie przyjmie kształtu litery V.

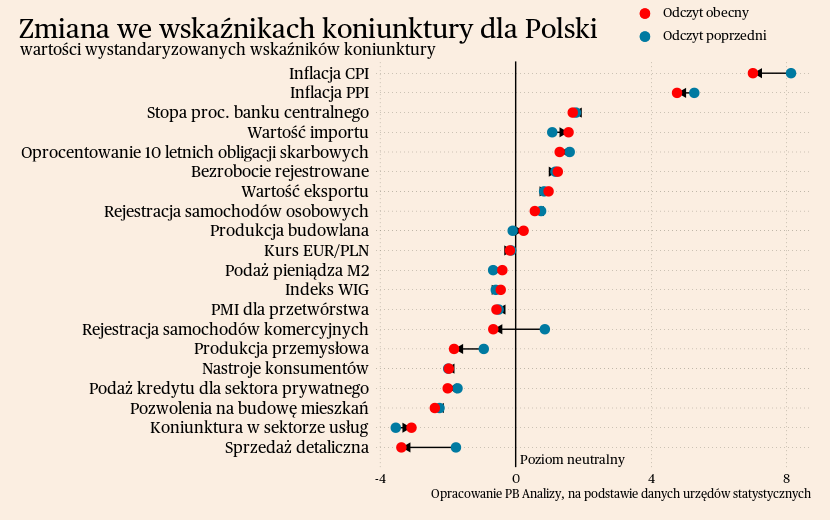

Polska

Nad Wisłą nie nastąpiła istotna zmiana nastrojów w przemyśle. Wskaźnik PMI minimalnie spadł o 0,2 pkt do 48,3 pkt (gdzie 50 pkt oznacza odczyt neutralny). W porównaniu do jesieni, gdy wskaźnik osiągnął dołek 42 pkt, oczekiwania znacząco się poprawiły. Głównym zmartwieniem przedsiębiorstw przemysłowych pozostaje brak nowych zamówień, który przekłada się na spadek produkcji. Prowadzi to do mniejszego zapotrzebowania na pracę, aczkolwiek nie powoduje zwolnień. Redukcja zatrudnienia odbywa się poprzez mniejszą liczbę nowych rekrutacji. Pomimo aktualnego, pesymistycznego otoczenia, przedsiębiorstwa w przyszłość patrzą z coraz większym entuzjazmem. Co więcej pozytywnym elementem jest obniżenie presji kosztowej, które daje nadzieję na dezinflację (podsumowanie wskaźników makro dla Polski pokazane jest na Wykresie 1. na dole).

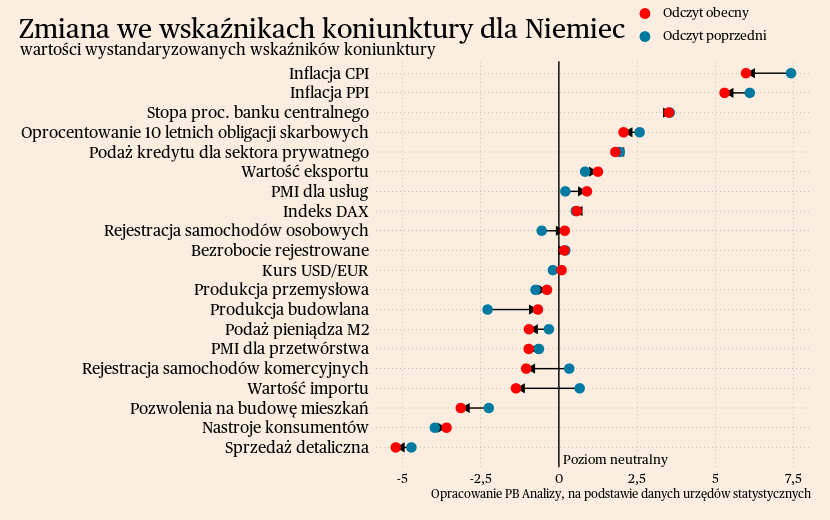

Niemcy

Za Odrą widać dwa sprzeczne trendy – jeden ożywczy, drugi recesyjny. Pierwszym jest odblokowanie łańcuchów logistycznych i spadek cen energii. Drugim – głębokie ograniczenie konsumpcji towarów przez gospodarstwa domowe.

O pozytywnym szoku podażowym świadczą wyniki niemieckiego przemysłu. Roczna dynamika produkcji przemysłowej wzrosła z -1,1 proc. do 0,5 proc. Za poprawę wyników odpowiada w lwiej części bardzo mocna poprawa warunków działalności w motoryzacji, gdzie roczna dynamika produkcji wzrosła z 11,5 proc. w styczniu do 20,6 proc. w lutym. Lepsze wyniki notują nie tylko branże korzystające na luzowaniu łańcuchów dostaw. W ujęciu miesięcznym produkcja rośnie również w sektorach korzystających na spadających cenach energii. Postęp następuje powoli, dlatego odczyt w ujęciu rocznym wciąż jest w tych obszarach na minusie.

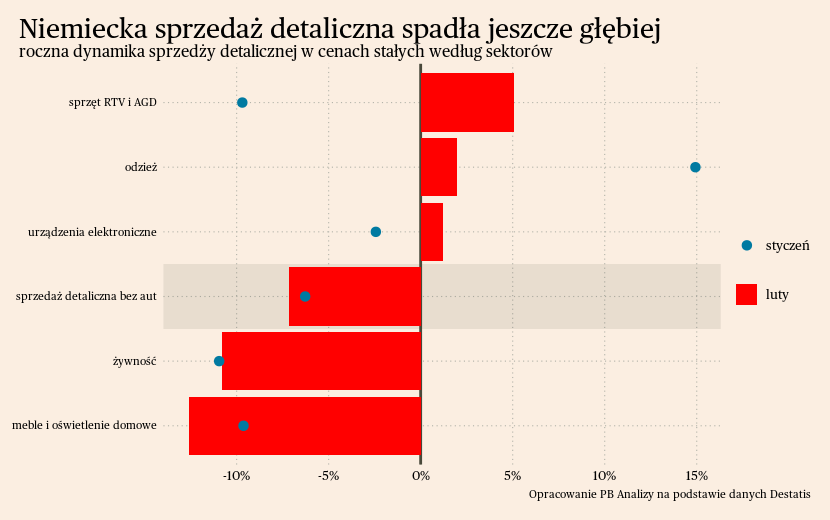

Sprzedawcy przejawiają znacznie mniej optymizmu niż przemysł. Roczna dynamika sprzedaży detalicznej spadła z -6,28 proc. w styczniu do -7,14 w lutym. Jest to odpowiednio trzeci i drugi najniższy wynik w historii szeregu czasowego, który sięga 1994 roku. Za gargantuiczny spadek odpowiada sprzedaż żywności, gdzie inflacja jest największa. Niemcy najprawdopodobniej przechodzą do tańszych wersji produktów, dokładając do negatywnej dynamiki sprzedaży. Mniejsze znacznie w tak negatywnym odczycie mają także meble. Sprzedaż w tej kategorii obrywa przez wysycenie rynku dobrami trwałymi po okresie pandemicznym (podsumowanie wskaźników makro dla Niemiec pokazane jest na Wykresach 2.-3. na dole).

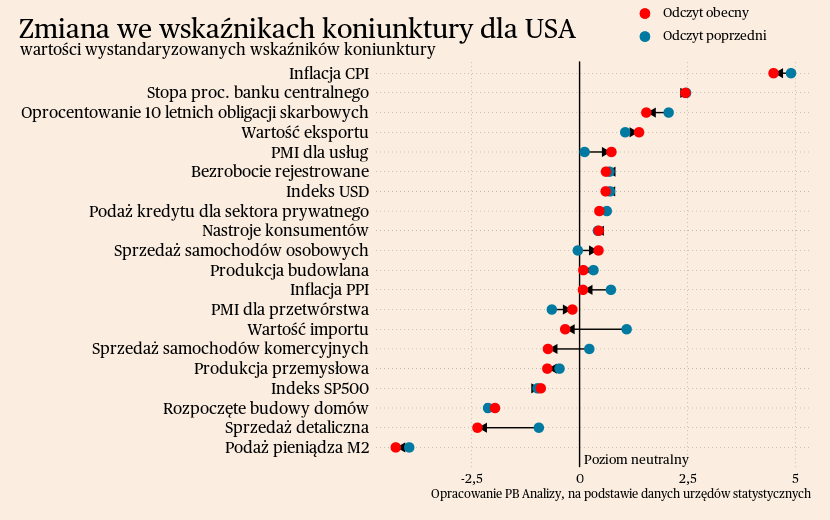

USA

W Stanach Zjednoczonych, tak jak w innych gospodarkach, poprawiają się nastroje. Wskaźnik PMI złożony dla przetwórstwa i usług wzrósł z 47,3 pkt w lutym do 49,3 pkt w marcu. Produkcja oraz liczba zamówień maleje w minimalnym stopniu, wskazując na płytkość spowolnienia w USA. Głównym źródłem spadku popytu są wysokie stopy procentowe oraz inflacja. Tak jak w innych gospodarkach, obserwowany jest powolny spadek presji kosztowej oraz optymizm co do przyszłości.

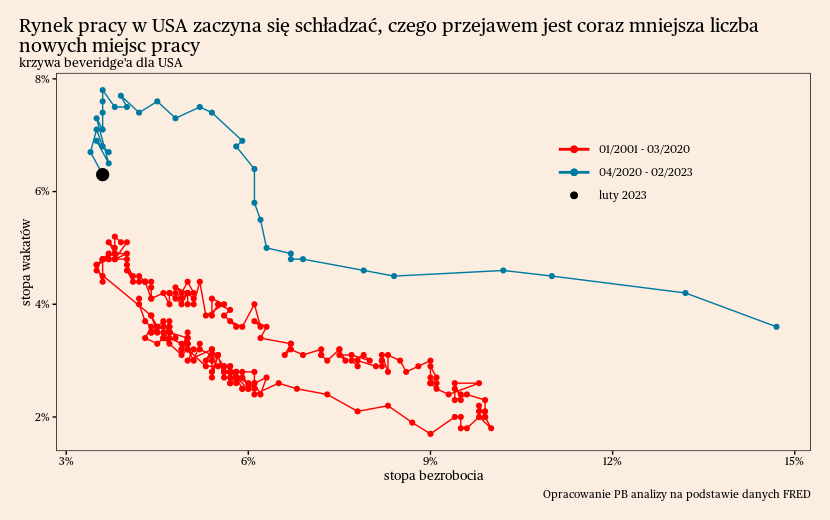

Łagodne spowolnienie postępuje też na rynku pracy w USA. Schłodzenie rynku pracy odbywa się przez ograniczenie skali nowych rekrutacji (co widać w spadającej stopie wakatów), a nie przez zwolnienia (co ujawniłoby się w rosnącym bezrobociu). Na wykresie widać to w stopniowo schodzącej w dół krzywej Beveridge'a. Dodatkowo na rynek pracy oddziałuje trend przesunięcia popytu w kierunku usług. Większość nowych stanowisk pracy powstaje w sektorach usługowych, w szczególności zakwaterowaniu i gastronomii (podsumowanie wskaźników makro dla USA pokazane jest na Wykresie 4. na dole).

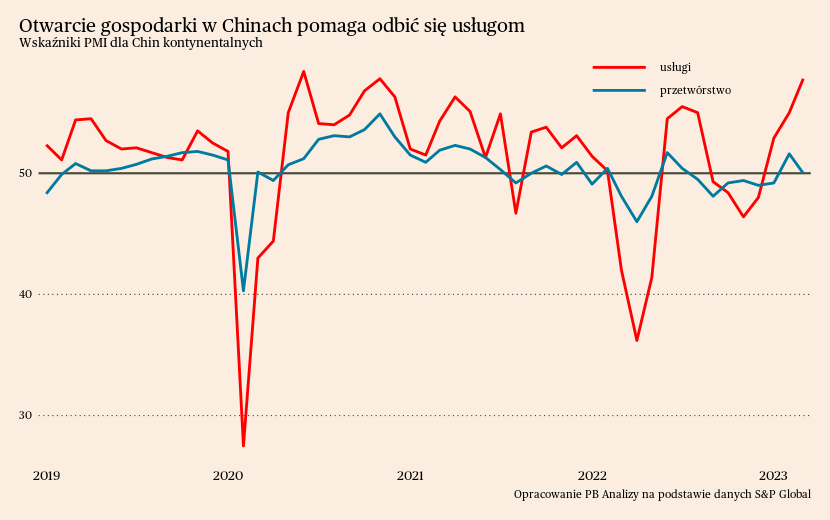

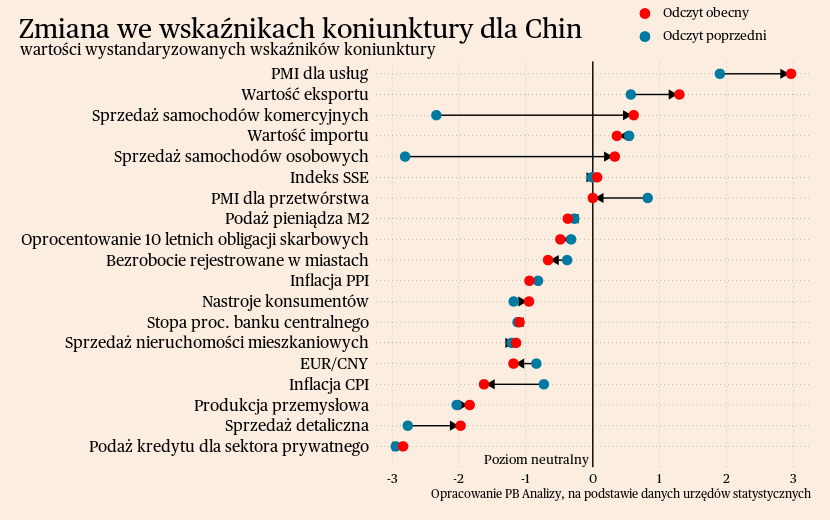

Chiny

W Państwie Środka otwarcie gospodarki bardzo mocno pomaga sektorowi usług. Odczyt PMI wzrósł po raz kolejny, do poziomu 57,8 pkt, podczas gdy w dołku w listopadzie wskazanie wyniosło jedynie 46,4. Przesunięcie popytu w kierunku usług wynika ze zniesienia obostrzeń pandemicznych. Chińczycy korzystają z usług, których działalność była ograniczona przez prawie 3 lata. Jednocześnie skala odbicia nie będzie aż tak duża jak wcześniej na Zachodzie, ponieważ Pekin nie zdecydował się na zastosowanie programów stymulacyjnych podczas lockdownów.

W przetwórstwie natomiast nie widać znaczącego poprawienia nastrojów. Wskaźnik PMI jest na poziomie neutralnym, oscyluje wokół poziomu 50 pkt. Ostatni odczyt miał idealne taką wartość i był o 1,6 pkt niższy niż miesiąc wcześniej, ale i 0,8 pkt wyższy niż w styczniu. Zatem przemysł nie znajduje się w fatalnym położeniu, ale po otwarciu gospodarki spodziewano się znacznie więcej. Chiński przemysł ogranicza przesunięcie popytu w kierunku usług w Państwie Środka i pozostałych gospodarkach, kryzys gospodarczy w Europie oraz narastające napięcia polityczne, które zniechęcają do nawiązywania współpracy z podmiotami zza Wielkiego Muru (podsumowanie wskaźników makro dla Polski pokazane jest na Wykresach 5.-6. na dole).

Stopy procentowe

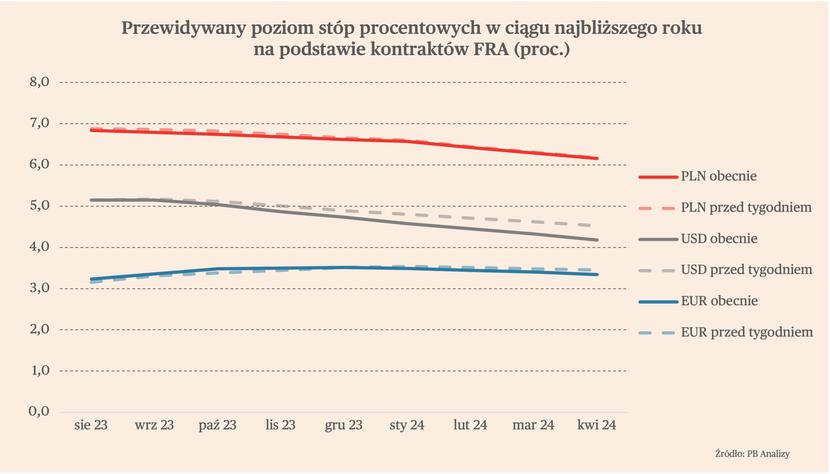

W środę odbyło się posiedzenie Rady Polityki Pieniężnej, podczas którego zdecydowała o utrzymaniu stóp procentowych w Polsce na niezmienionym poziomie. Było to zgodne z oczekiwaniami analityków. Poziom stopy referencyjnej już od siedmiu miesięcy wynosi 6,75 proc. Na konferencji po posiedzeniu, prezes NBP Adam Glapiński wskazywał, że RPP oficjalnie nie zakończyła cyklu zacieśnienia monetarnego i może wrócić do podwyżek, jeśli uzna to za konieczne. Jednocześnie zapowiedział, że obniżka stóp może nastąpić dopiero w momencie, w którym „będzie pewność, że inflacja spadnie w granice celu”. Przebieg stóp procentowych wyceniany przez kontrakty terminowe FRA zakłada obecnie pierwszą obniżkę stóp o 25 pb. już w grudniu. Według wszelkich prognoz inflacja w ujęciu r/r może spaść do tego czasu nie niżej niż do 7-8 proc. Wciąż będzie więc znacznie odbiegała od celu. W perspektywie najbliższego roku rynek wycenia cięcie stóp o 75 pb. Wydaje się, że to za dużo – do aż tak głębokich obniżek nie dojdzie.

W ciągu ostatniego tygodnia rynek lekko obniżył swoje przewidywania co do przyszłej ścieżki stóp w USA. Obecnie kontrakty terminowe wyceniają, że nastąpi jeszcze jedna podwyżka stóp o 25 pb., do poziomu 5-5,25 proc., a od IV kw. zaczną się obniżki kosztu pieniądza w dolarach. Za rok stopa procentowa w USA ma znaleźć się na poziomie 4-4,25 proc.

W ostatnich dniach niemal nie zmieniły się natomiast przewidywania co do przebiegu stóp w strefie euro. Rynek spodziewa się podwyżki do września jeszcze o 50 pb., stopa depozytowa osiągnie wówczas poziom 3,50 proc.

Waluty

Efektywny kurs walut krajów CEE (złotego, czeskiej korony oraz węgierskiego forint) umacniał się kolejny tydzień z rzędu. Głównym czynnikiem było osłabienie dolara wobec euro, a także innych kluczowych walut. Jest ono związane ze zwiększającymi się obawami o wystąpienie recesji w USA. Kurs dolara zaczyna również wyceniać zakończenie cyklu podwyżek stóp w USA. Znaczenie dla umacniania się kursów walut CEE mają również czynniki regionalne, zwłaszcza osłabienie ryzyka geopolitycznego i spadek cen energii.

Wykres 1.

Wykres 2.

Wykres 3.

Wykres 4.

Wykres 5.

Wykres 6.