Jak wysokie mogą być stopy procentowe? To jedno z najczęściej zadawanych obecnie pytań przez firmy i gospodarstwa domowe. Najprostsza odpowiedź zapewne nikogo nie usatysfakcjonuje: nie wiadomo. Na świecie nie ma chyba osoby, włącznie z szefami największych banków centralnych, która byłaby w stanie wiarygodnie przewidzieć, na jakim poziomie znajdą się stopy procentowe za pół roku, czy za rok.

Mamy jednak dwa rodzaje wskazówek, które pozwalają określić kierunek, w którym będą zmierzać stopy. Po pierwsze, rynki nieustannie prognozują, jaka będzie przyszła wysokość stóp procentowych. Robią to muszą – dokonując codziennych transakcji finansowych, co nie znaczy, że te prognozy będą się sprawdzały. Co do zasady jednak, oczekiwania wielu uczestników rynku są bardziej wiarygodne niż przewidywania poszczególnych analityków.

Po drugie, pod koniec zeszłego tygodnia odbyła się ważna coroczna konferencja w Jackson Hole w USA, podczas której przemówienia wygłosili najważniejsi bankierzy centralni na świecie. Z nich wyłania się nie tylko perspektywa dotycząca wysokości stóp, ale też sposobu myślenia w bankach centralnych co do reakcji na wstrząs cen energii.

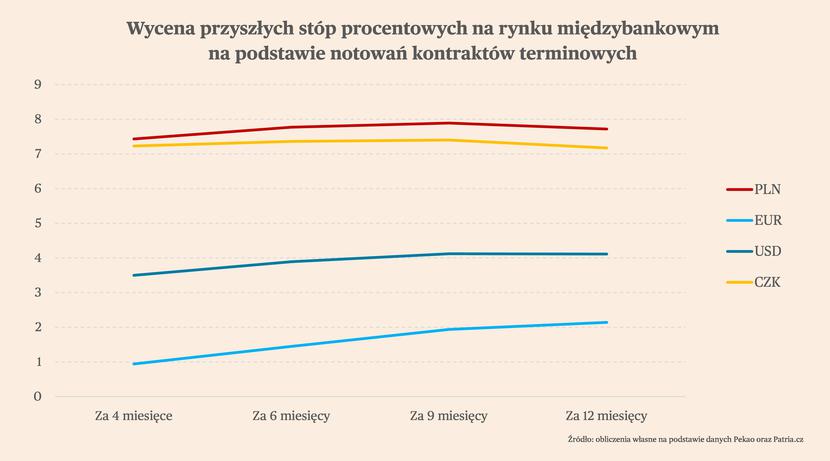

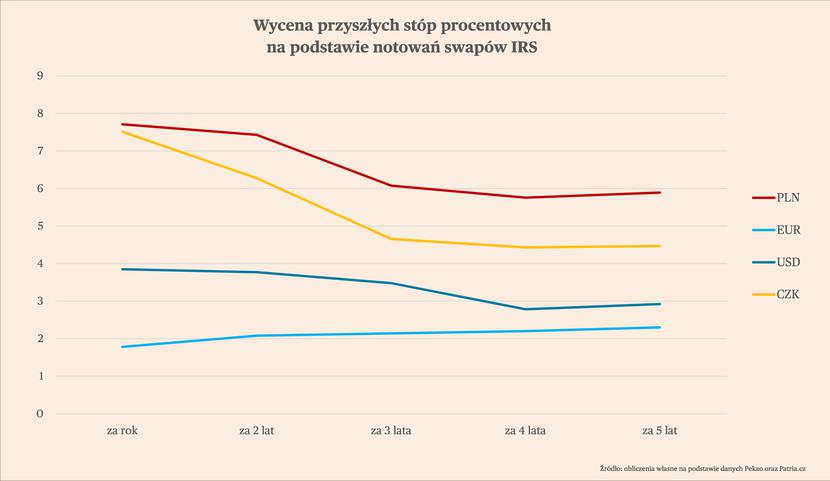

Wysokość przyszłych stóp procentowych rynek wycenia za pomocą instrumentów kontraktów terminowych (m.in. FRA, forward rate agreement) oraz IRS (intrest rate swap). Na ich podstawie obliczyliśmy przyszłe roczne stopy procentowe dla czterech walut – dolara amerykańskiego, euro, złotego i czeskiej korony.

Rynek oczekuje dalszych podwyżek stóp procentowych przez banki centralne wszystkich wymienionych walut. W Polsce stopa WIBOR 3M, zależna bezpośrednio od stopy referencyjnej NBP, ma on być najwyższa za ok. 9 miesięcy i wynieść 7,9 proc. Obecna stawka to ok. 7,1 proc., co oznacza, że rynek wycenia wzrost stóp jeszcze o ok. 0,8 pp. Wycena kontraktów FRA sugeruje też, że później stopy powinny nieznacznie spadać.

Podobnie kształtują się przewidywania rynków wobec stóp procentowych w Czechach. Z kolei dla dolara i euro rynek wycenia wzrost stóp w ciągu najbliższego roku odpowiednio o ok. 1 pp. oraz 2 pp.

W dalszej perspektywie rynki spodziewają się stopniowego spadku stóp. Dla złotego powinny spaść w perspektywie trzech lat do ok. 6 proc., a w perspektywie pięciu lat poniżej 6 proc. Mocniejszy spadek powinny zaliczyć stopy w Czechach, które według rynku dojdą do poziomu ok. 4,5 proc. w ciągu połowy dekady. Spadek jest prognozowany także w odniesieniu do dolara, jedynie wycena stóp dla euro sugeruje, że stopy będą sukcesywnie rosły. Ale w przypadku euro stopy startują z bardzo niskiego poziomu.

Te przewidywania, zwłaszcza w przypadku złotego oraz czeskiej korony, wskazują, że rynki spodziewają się już niewielkich podwyżek, a następnie końca cyklu. W ciągu poprzedniego roku były one jednak wielokrotnie zaskakiwane, a prognozy w oparciu o wyceny instrumentów finansowych nie sprawdzały się. Było to wynikiem wystąpienia bardzo wielu szoków zewnętrznych w gospodarce – obecnie takim szokiem jest gigantyczny wzrost cen energii, do tego dochodzi wybuch wojny w Ukrainie, a wcześniej pandemia, lockdowny i zakłócenia w globalnych łańcuchach dostaw.

Ponadto, wysoka inflacja jest dosyć nowym zjawiskiem dla obecnego pokolenia analityków i decydentów. W rozwiniętych gospodarkach przez ponad trzy ostatnie dekady wzrost cen utrzymywał się na bardzo niskich poziomach. Bardziej palącym problemem były tendencje deflacyjne, z którymi walczyły banki centralne. Zatem dla wszystkich podmiotów – zarówno dla firm, gospodarstw domowych, jak i profesjonalnych analityków oraz uczestników rynków finansowych, taka sytuacja to stosunkowa nowość. Tym większe jest pole do błędów w prognozach i decyzjach.

W teorii ekonomii zakłada się, że szoki zewnętrzne, wpływające na podaż produktów, a nie popyt na nie, są poza zakresem oddziaływania polityki pieniężnej (przynajmniej w krótkim czy średnim terminie). Ale takie szoki przekładają się na podwyższoną inflację, a ona z kolei może przełożyć się na oczekiwania inflacyjne, które już znajdują się pod wpływem polityki pieniężnej. I aby nie dopuścić do tzw. „odkotwiczenia” oczekiwań inflacyjnych, które mogłyby utrwalić inflację na wysokim poziomie, banki centralne mogą podnosić stopy procentowe. Chodzi o to, aby przejściowe wstrząsy podażowe nie sprawiły, że inflacja „przykleja się” do gospodarki.

Czy władze monetarne faktycznie tak postąpią i będą ostro reagowały na inflację podażową, związaną z wysokimi cenami energii? Wypowiedzi podczas konferencji w Jackson Hole sugerują, że tak. Szczególnie jasno wyraził to Jeroeme Powell, przewodniczący Fedu, który powiedział: „Podejmujemy zdecydowane i szybkie kroki w celu złagodzenia popytu, aby lepiej dopasować go do podaży, oraz aby utrzymać zakotwiczenie oczekiwań inflacyjnych. Będziemy się tego trzymać, dopóki nie będziemy pewni, że praca została wykonana”.

W zestawieniu z ostrożnymi i zwykle zawiłymi wypowiedziami bankierów centralnych, przekaz jest bardzo czytelny: Fed będzie podnosił stopy procentowe do momentu, kiedy będzie przekonany, że inflacja jest na trwałe w spadkowym trendzie, a oczekiwania inflacyjne wróciły w pobliże celu inflacyjnego banku centralnego (w USA cel wynosi 2 proc.), nawet jeśli to doprowadzi do recesji w gospodarce.

Oczywiście, w jakimś stopniu sama ta wypowiedź jest nastawiona na obniżenie oczekiwań inflacyjnych, ale w obecnej sytuacji samymi wypowiedziami, banki centralne nie osiągną swojego celu. Konieczne będzie pokazanie determinacji i jak wskazują wypowiedzi banków centralnych.

Czy inne banki centralne będą wyznawały podobną filozofię? Niektóre z pewnością tak, jak np. Bank Anglii, czy Szwajcarski Bank Narodowy, ale w przypadku Europejskiego Banku Centralnego już niekoniecznie. Co prawda wypowiedzi niektórych decydentów z EBC wskazują, że potrzebne są bardziej radykalne podwyżki stóp (wskazywał na to np. prezes banku centralnego Estonii). Jednak już wypowiedź Isabel Schnabel, zasiadającej w zarządzie EBC pokazuje, że choć w banku istnieje świadomość konieczności podwyżek stóp, to daleko jest do radykalnego podejścia cechującego Fed. Wynika to z kilku czynników.

Główną przyczyną łagodniejszego podejścia EBC jest problem z najbardziej zadłużonymi państwami strefy euro, zwłaszcza z Włochami. Podwyżki stóp oznaczają podniesienie rentowności obligacji skarbowych, czyli oprocentowania jakie państwa płacą od zaciągniętego długu. Wzrost rentowności oznacza problemy z obsługą długu przez najbardziej zadłużone państwa strefy. EBC ogłosił co prawda ostatnio specjalny instrument, który ma zapobiec nadmiernie wysokim rentownościom, ale to co najwyżej może ograniczyć wpływ podwyżek, natomiast całkowicie go nie zniweluje.

Ponadto, wzrost płac w strefie euro jest znacznie niższy niż w Stanach Zjednoczonych, co sprawia, że ryzyko spirali cenowo-płacowej również jest mniejsze. Dlatego EBC będzie prawdopodobnie podnosił stopy wolniej niż robił to Fed w ostatnim roku.

A jak w tym wszystkim zachowa się NBP? Prezes NBP Adam Glapiński sugerował w zeszły poniedziałek, że RPP podwyższy jeszcze stopy dwa razy o 0,25 pkt proc. i na razie zakończy cykl podwyżek. Jednak w międzyczasie pojawiły się dane o wysokiej inflacji w sierpniu (16,1 proc. versus oczekiwane 15,6 proc.) i słowa prezesa NBP nieco straciły na aktualności. Widać w tym różnicę między Polską a krajami rozwiniętymi – Polska ma dużo wyższą inflację, ale bank centralny w sferze werbalnej dużo mocniej deklaruje ochronę wzrostu gospodarczego i rychły koniec podwyżek stóp. To stwarza ryzyko, że polityka banku centralnego nie wpłynie odpowiednio mocno na oczekiwania inflacyjne i będzie musiała znowu być rewidowana, wbrew wcześniejszym zapowiedziom.

Cykl podwyżek zakończy się wtedy, kiedy będzie wyraźnie widać, że ceny zaczynają reagować na słabszą koniunkturę. Jeszcze w takim momencie się nie znajdujemy.