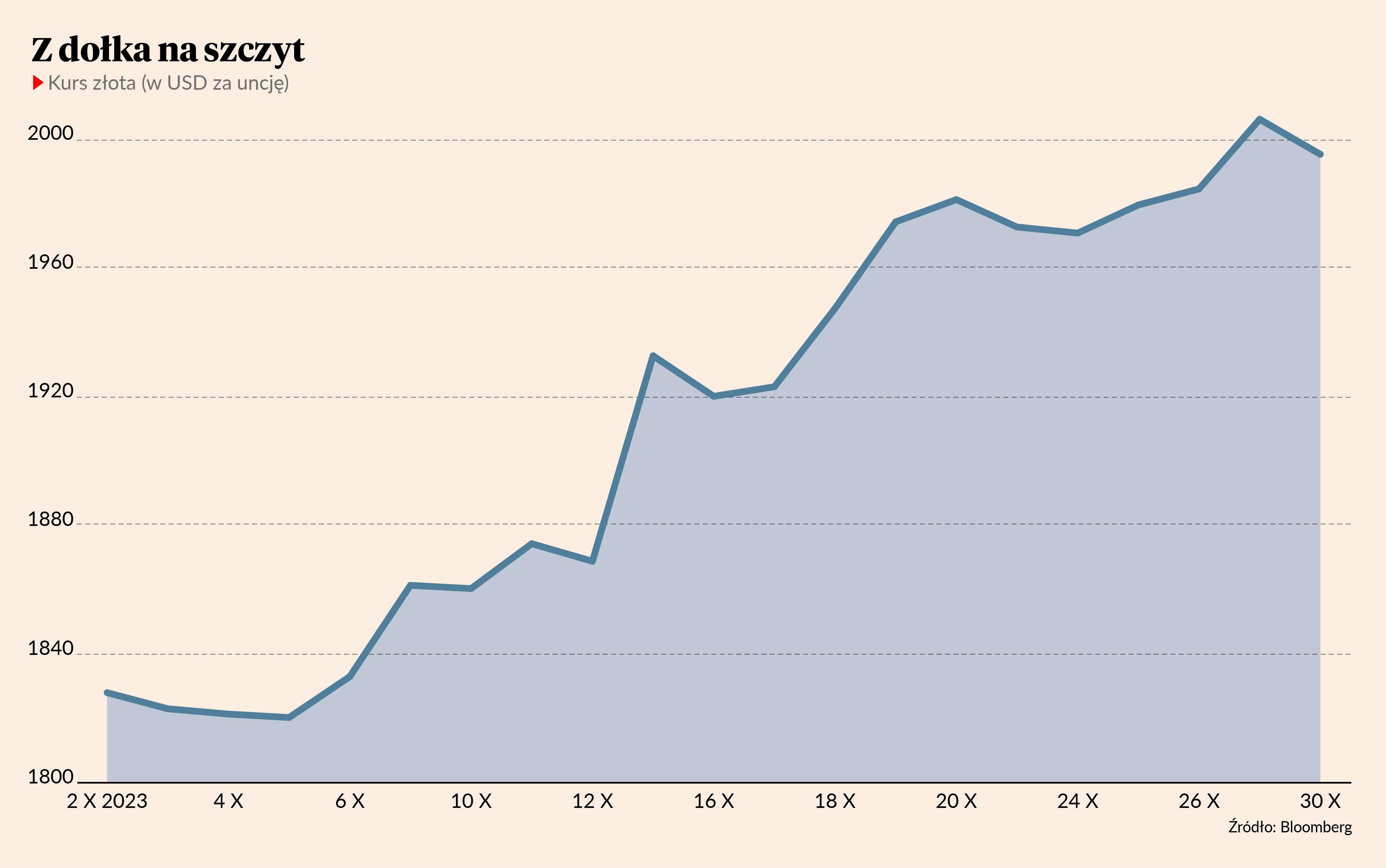

W piątek, 27 października, Izrael poinformował o planach zwiększenia aktywności wojsk lądowych. Jak podaje agencja Bloomberg, piechota oraz oddziały pancerne wkroczyły już do północnej części Strefy Gazy, by rozpocząć drugą i dłuższą fazę wojny z Hamasem, a szczegółowy plan ofensywy poznamy w ciągu kilku dni. Inwestorzy nie marnują czasu i zasilają portfele aktywami powszechnie uznawanymi za bezpieczne schronienie. W rezultacie po raz pierwszy od maja kurs złota przekroczył pułap 2 tys. USD, który uznawany jest za istotną barierę psychologiczną. Od początku konfliktu na Bliskim Wschodzie kruszec podrożał o 9 proc., choć jeszcze na początku października cena złota była najniżej od ponad pół roku, mimo wojny na Ukrainie oraz napięć między USA a Chinami.

Prawdziwe zmartwienie

Istnieje kilka powodów, dla których wojna Izraela z Hamasem tak istotnie podbiła ceny złota. Po pierwsze, agresja była dużym zaskoczeniem, przez co wielu inwestorów musiało zamknąć pozycje nastawione na spadek ceny kruszcu, co skutkowało podbiciem ceny (zamkniecie krótkiej pozycji wiąże się z koniecznością otwarcia przeciwstawnej, czyli kupnem kontraktu). Po drugie, państwa Bliskiego Wschodu są istotne z perspektywy podaży ropy i jakiejkolwiek jej ograniczenie spowodowałoby wzrost cen paliw i utrudniło walkę z inflacją, co mogłoby mieć katastrofalne skutki gospodarcze.

Największe obawy inwestorów wiążą się teraz z eskalacją konfliktu i włączeniem się do walk innych państw, bardziej istotnych z perspektywy globalnej gospodarki niż Izrael czy Palestyna. Dużo wyjaśni się w kolejnych dniach, gdy poznamy szczegóły izraelskiej ofensywy. Jeżeli rynek odbierze ją jako masową inwazję, która mogłaby skłonić sprzymierzeńców Hamasu do działań zbrojnych, złoto będzie dalej drożeć, wraz frankiem szwajcarskim i amerykańskimi krótkoterminowymi obligacjami skarbowymi.

Ciekawe zagadnienie

Pomijając wydarzenia geopolityczne, nie ma teraz zbyt wielu czynników wspierających cenę kontraktów na złoto. Jedną z najstarszych prawidłowości rynkowych jest powiązanie tego aktywa z obligacjami skarbowymi. Rentowność amerykańskich papierów indeksowanych inflacją jest teraz na najwyższym poziomie od ponad dekady. W takiej sytuacji cena złota powinna być pod presją.

Głównym powodem braku reakcji kruszcu jest więc zapotrzebowanie inwestorów na aktywa postrzegane jako bezpieczne przystanie giełdowe. Pozostaje pytanie, co w sytuacji, gdy ta potrzeba zniknie. Fed nie zmienił zdania i nadal zamierza utrzymywać stopy procentowe na obecnym poziomie przez dłuższy czas. Przed agresją Hamasu było to wystarczający powód, aby inwestorzy wyprzedawali złoto, obniżając jego cenę do 1,8 tys. USD.

Cena złota rośnie teraz niemal wyłącznie w związku z obawami przed skutkami konfliktu na Bliskim Wschodzie. Jego wybuch pociągnął za sobą pierwsze od miesięcy wyraźne napływy do funduszy typu ETF opartych na cenie kruszcu. Taka reakcja rynku jest typowa dla okresu wzmożonego ryzyka geopolitycznego.

Akcje i obligacje też reagują na konflikt, mimo że nie widać tego gołym okiem. Np. opublikowane do tej pory wyniki spółek w USA były bardzo pozytywne i jesteśmy przekonani, że gdyby nie atak Hamasu, indeksy giełdowe znajdowałyby się wyżej.

Wojna w Ukrainie nauczyła nas jednak, iż takie skutki konfliktów zbrojnych, jak zwyżka na kontraktach na złoto, mogą być krótkotrwałe, nawet jeżeli konflikt zbrojny się przedłuży. W krótkim terminie jesteśmy pesymistyczni nastawieni do kruszcu. Spodziewamy się, że pozytywny wpływ wojny na ceny szybko osłabnie.

Prognozy długookresowe są znacznie lepsze, natomiast złoto rozpocznie długotrwały wzrost cenowy dopiero wtedy, gdy spadnie rentowność amerykańskich obligacji, a dolar osłabnie.