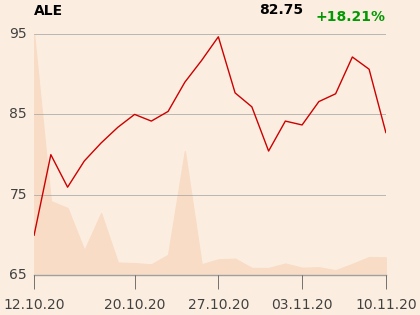

Pierwsza rekomendacja dla akcji debiutanta pojawiła się co prawda już dzień po wejściu spółki na GPW (brzmiała “kupuj” z cena docelową 82 zł; autorem był UBS), ale na kolejne zalecenia trzeba było dłużej poczekać, ponieważ 8 listopada o północy kończył się tzw. blackout period.

To występujący w dużych, międzynarodowych IPO okres zastrzeżony, w którym domy maklerskie uczestniczące w ofercie nie mogą wydawać rekomendacji dla spółki. Dla każdego IPO jest ustalany indywidualnie. W przypadku polskiej platformy e-commerce wynosił 40 dni kalendarzowych od ustalenia ceny ofertowej.

W klauzulach blackout period chodzi o to, by podmioty uczestniczące w plasowaniu akcji nie wykorzystywały w swoich opracowaniach przewagi informacyjnej jaką — przynajmniej teoretycznie — mogą posiadać w wyniku kontaktów ze spółką na etapie przygotowywania i prowadzenia oferty.

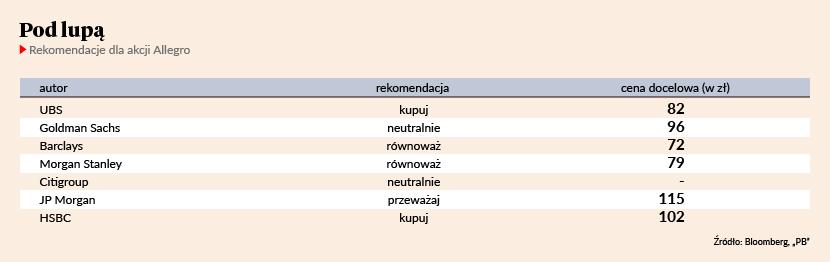

Jednym z oferujących był Goldman Sachs, którego rekomendacja brzmi “neutralnie”, a cena docelowa to 96 zł.

Jak podała agencja Bloomberg, swoją rekomendację wydał także Barclays i brzmi ona “równoważ”, co znaczy tyle, że waga w portfelu inwestora powinna być zgodna z wagą w benchmarku (indeksie, na którym wzoruje się inwestor). W tym przypadku cena docelowa jest niższa od kursu na GPW i wynosi 72 zł.

Taką samą, jak Barclays, rekomendację ma Morgan Stanley, ale cena docelowa jest nieco wyższa, bo wynosi 79 zł.

Rekomendację “kupuj” z ceną docelową 102 zł wydał bank HSBC, a najwyżej - bo na 115 zł - walor platformy ceni JP Morgan. W tym przypadku zalecenie brzmi “przeważaj”.

“Neutralnie” to natomiast rekomendacja od analityków Citigroup.

Najbardziej sceptyczny w tym gronie Andrew Ross z Barclaysa (jego cena docelowa jest o ponad 15 proc. niższa od kursu na GPW), podkreśla, że pozycja rynkowa spółki w Polsce jest wyjątkowo silna, a mimo to firma wciąż ma duży potencjał wzrostu i zarabiania. Jak jednak zaznacza, wskaźniki rynkowe są wygórowane po tym, jak wycena podwoiła się od czasów oferty publicznej.

- W przyszłości mogą się pojawić bardziej atrakcyjne poziomy cenowe, by zdecydować się na kupno - komentuje analityk.

Miriam Adisa z banku Morgan Stanley (podobnie jak Barclays był jednym z oferujących) precyzuje, że wskaźnik EV/EBITDA jest w przypadku Allegro niemal dwa razy wyższy od charakteryzującego akcje zagranicznych firm z branży e-commerce. I choć premia w krótkim terminie jest jej zdaniem uzasadniona, to wyższa już być nie powinna.

Elena Jouronova z JP Morgana, która jest najbardziej entuzjastycznie nastawiona do walorów Allegro, zgadza się, że wysoka wycena może zniechęcać inwestorów, szukających wartości, ale są to akcje, które muszą mieć w portfelu długoterminowi inwestorzy, nastawieni na wzrost. Jej zdaniem Allegro ma wszelkie atuty (takie jak znajomość lokalnego konsumenta, relacje z lokalnymi sprzedawcami), by stawić czoła Amazonowi.

Aktualizacja: 10 listopada biuro Wood wydało rekomendację “trzymaj” z ceną docelową 93 zł.

Przeczytaj, kto jeszcze zamierza wydawać rekomendacje dla Allegro>>