Mimo letniej hossy na warszawskiej giełdzie głównemu indeksowi WIG do wyrównania szczytu z ubiegłej wiosny wciąż brakuje ponad 21 proc. Za tym słabym wynikiem stoi jednak wyłącznie fatalne zachowanie blue chipów (uwzględniającemu dywidendy wariantowi WIG20 do wyrównania analogicznego szczytu brakuje aż 36,0 proc., głównie za sprawą przeceny spółek kontrolowanych przez skarb państwa oraz banków). Szeroki rynek stabilnie rośnie, a indeksowi spółek z bezpośredniego zaplecza blue chipów mWIG40 do szczytu sprzed kilkunastu miesięcy brakuje już tylko 2,8 proc. W rzeczywistości średnie i większe spółki już teraz są najdroższe od 2007 r. Jak to możliwe? Wszystko przez fakt, że w mWIG40 nie są uwzględniane dywidendy wypłacane przez zaliczanych do niego emitentów.

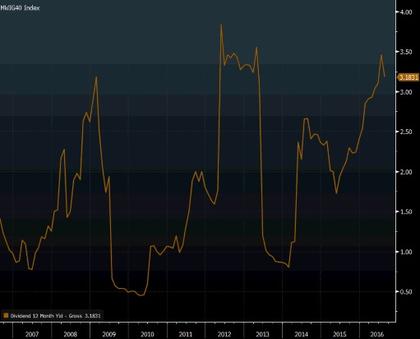

Stopa dywidendy indeksu mWIG40 w ostatnich 10 latach. Źródło: Bloomberg.

Co więcej, rozbieżność między oficjalną wartością mWIG40 a wariantem, który uwzględniałby dywidendy, rośnie coraz szybciej. To skutek tego, że stopa dywidendy systematycznie zwyżkuje od kryzysu finansowego i wynosi już 3,2 proc. Gdyby do wartości wskaźnika doliczyć tylko premie z zysku za ostatni rok, jego wartość sięgnęłaby 3 982 punktów, czyli najwyższego poziomu od przełomu lat 2007 i 2008. Choć w oszacowaniu wpływu premii z zysków na wartość mWIG40 nie pomaga fakt, że dywidendowa wersja indeksu nie istnieje, to jednak przybliżone szacunki wskazują, że po uwzględnieniu dywidend wskaźnik znajdowałby się na wyciągnięcie ręki od rekordu wszech czasów z czerwca 2007 r.

Kształtowanie się indeksu mWIG40 z zaznaczeniem poziomu, który osiągnąłby przy uwzględnieniu w nim dywidend tylko z ostatnich 12 miesięcy. Źródło: pb.pl, Bloomberg.

Wbrew pozorom, rozważania, ile powinien obecnie wynosić indeks średnich i większych spółek, to nie tylko teoretyczne dywagacje. Analizowanie oficjalnego wskaźnika może dawać mylne wyobrażenie o rzeczywistym obrazie koniunktury na warszawskiej giełdzie. Wskaźnik ten jest też używany jako punkt odniesienia do porównywania wyników inwestycyjnych funduszy małych i średnich spółek (tylko niektóre fundusze korygują o dywidendy stosowane przez siebie benchmarki). Przy stopie dywidendy przekraczającej 3 proc. trudno oprzeć się wrażeniu, że stosowanie jako punktu odniesienia nieskorygowanego o dywidendy indeksu może prowadzić do mylnej oceny wyników inwestycyjnych.

2

2