We wtorek, 18 kwietnia, na zamknięciu sesji na GPW za jedną akcję firmy z rynku budownictwa i modernizacji infrastruktury kolejowej płacono 21,2 zł. Dzień później kurs spadł o grubo ponad 10 proc. poniżej 19 zł przy wysokich obrotach, sześciokrotnie przekraczających średnią z ostatnich trzech miesięcy. To efekt informacji, że spółka w tym roku nie zamierza się dzielić zyskiem, a rekomendacja zarządu w tej sprawie została już pozytywnie zaopiniowana przez radę nadzorczą.

– W ostatnich ośmiu latach Torpol siedmiokrotnie dzielił się zyskiem z rynkiem. Informacja była zaskoczeniem i dla mnie, i dla całego rynku, co widać po reakcji na kursie. Prognozowałem, że spółka w tym roku wypłaci 4 zł na akcję, co oznaczałoby stopę na poziomie około 19 proc. i wzrost dywidendy o około jedną trzecią r/r – mówi David Sharma, analityk DM Trigon.

W polityce dywidendowej Torpol zapisał, że intencją zarządu jest, aby spółka była postrzegana przez rynek jako dywidendowa, stabilna inwestycja o charakterze długoterminowym. Zastrzeżono jednak, że tworzenie wartości dodanej dla akcjonariuszy, pozwalające na osiąganie atrakcyjnej stopy zwrotu będzie się odbywać przy zachowaniu perspektyw dalszego rozwoju dla spółki i odpowiedniego poziomu płynności finansowej. Krzysztof Pado, analityk BDM, nie rozumie jednak, dlaczego akurat teraz rada nadzorcza w uzasadnieniu akceptacji deklaracji zarządu odwoływała się do pozycji płynnościowej. Według sprawozdania za 2022 r. Torpol miał 492,8 mln zł gotówki.

– Pozycja gotówkowa spółki daje przesłanki do tego, aby dywidenda została wypłacona w 2023 r. – uważa Krzysztof Pado.

Intencją zarządu jest, aby spółka była postrzegana przez rynek jako spółka dywidendowa i stabilna inwestycja o charakterze długoterminowym.

Obawy o płynność

W odpowiedzi na pytania dotyczące decyzji o braku dywidendy spółka odsyła do stanowiska negatywnie opiniującego propozycję dodatkowej dywidendy w 2022 r.

"W tym stanowisku spółka szczegółowo przedstawiła aktualną i prognozowaną sytuację rynkową oraz kluczowe rodzaje ryzyka mogące w sposób istotny i negatywny wpłynąć na pogorszenie jej sytuacji finansowej, perspektyw czy możliwości dalszego rozwoju. Spółka przedstawiła również, w jaki sposób zamierza spożtkować posiadane środki finansowe“ – napisano w komunikacie spółki.

Wtedy Torpol wskazywał na czynniki, które mogą pogorszyć sytuację płynnościową spółki w najbliższych latach: ryzyko braku środków z UE dla Polski, wojnę w Ukrainie, która podniosła ceny materiałów i energii, obawy dotyczące pozyskiwania finansowania, którego koszt wzrósł razem ze stopami procentowymi, potrzeby związane z rozbudową potencjału spółki. Problem w tym, że analitycy nie podzielają tych obaw, zwłaszcza, że w 2022 r. Torpol wypracował 183,3 mln zł zysku.

– Poprzedni rok był rekordowy - zysk na akcję wzrósł o 160 proc. Zdaję sobie sprawę, że spółka obecnie mocno pracuje nad obszarem zamówień, który - jak się spodziewam - wzrośnie w ciągu dwóch lat i w związku z tym będzie musiał wzrosnąć kapitał obrotowy, ale mimo tego przestrzeń w bilansie wydawała się dość duża – mówi David Sharma.

Poznaj program warsztatów “Alternatywne Spółki Inwestycyjne (ASI) - studium przypadku >>

Pożegnanie z dywidendę

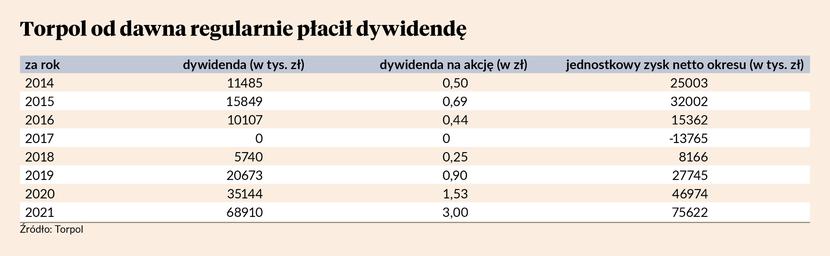

W zeszłym roku spółka wypłaciła 68,91 mln zł dywidendy, czyli ponad 90 proc. zysku, co dało 3 zł na akcję. Teoretycznie, gdyby spółka chciała wypłacić cały zeszłoroczny zysk, to akcjonariusze otrzymaliby niemal 8 zł na akcję. Dywidenda była wypłacana od 2014 r. niemal co roku – tylko w 2018 r. nie było wypłaty ze względu na 27 mln zł straty rok wcześniej spowodowanej trudnościami spółki zależnej w Norwegii.

– Zakładam, że w kolejnych latach spółka także nie będzie się dzielić zyskiem z rynkiem. Wydatki na kapitał obrotowy w związku ze wzrostem przerobu będą rosnąć. Jeśli teraz spółka nie chce płacić dywidendy, to w 2024 r. będzie miała jeszcze silniejsze podstawy do tego, aby tego nie robić – mówi David Sharma.

Nowy właściciel

Inwestorzy wiążą decyzję o dywidendzie z niedawną informacją o zmianie właściciela – na początku kwietnia Centralny Port Komunikacyjny informował o sfinalizowaniu przejęcia 38 proc. akcji spółki od TF Silesia.

– Decyzja jest zaskoczeniem i rynek był lekko skonsternowany. Wydaje się, że to raczej decyzja głównego akcjonariusza, a nie samodzielna decyzja zarządu spółki. Rynek zawsze darzy bardzo dużym szacunkiem spółki dywidendowe. Wycena jest wyższa niż w przypadku spółek porównywalnych. A w tej chwili wieloletnia relacja spółki z rynkiem została zburzona – mówi David Sharma.

CPK zaprzecza jednak, aby wpływało na Torpol w zakresie dywidendy.

– Decyzja o braku wypłaty dywidendy została podjęta przez organy spółki Torpol, w której CPK nie ma jeszcze swoich przedstawicieli, ale traktujemy ją z aprobatą. W związku ze spodziewanym zakresem zadań, m.in. zaangażowaniem w program inwestycyjny CPK, spółka Torpol w znaczący sposób poszerzy profil działalności. To oznacza, że potrzebny jest kapitał na jej rozwój, np. park maszynowy. W przyszłości nie jest wykluczona wypłata dywidendy – mówi Konrad Majszyk, rzecznik prasowy CPK.

Nie do końca także wiadomo, jak CPK wyobraża sobie szczególną rolę Torpolu przy powstawaniu Centralnego Portu Komunikacyjnego.

– Przecież Torpol nie będzie miał monopolu na budowę sieci kolejowej. Torpol nie będzie też wyłączony z prawa zamówień publicznych, więc będzie musiał normalnie stawać do przetargów – mówi David Sharma.

Brak dywidendy może jednak oznaczać, że będą kolejne przejęcia.

– Gotówkę z Torpolu główny akcjonariusz może jeszcze wykorzystać na to, by przejąć inne podmioty - np. firmy projektowe lub wykonawcze w innych obszarach niż kolej. Ta ostatnia tylko jeden element inwestycji CPK, potrzebne będą też inwestycje kubatorowe, pasy startowe i drogi. A koncepcja może się jeszcze zmienić po wyborach parlamentarnych – mówi Krzysztof Pado.

– Ryzyko się zmaterializowało, ale to tylko rekomendacja zarządu. Czekamy na walne, gdzie w przypadku innej propozycji może ona zostać przegłosowana. Jednak w listopadzie nie tylko TF Silesią głosowało przeciwko dodatkowej dywidendzie – przypomina Krzysztof Pado.

CPK ma 38 proc. akcji, więc teoretycznie pozostali akcjonariusze mogliby przegłosować głównego akcjonariusza. Jednak w listopadzie zeszłego roku, gdy NN OFE domagało się wypłaty dodatkowych 5 zł na akcję, wniosek na walnym przepadł. Wówczas w głosowaniu brali udział akcjonariusze posiadający 15 mln akcji (ok. 65 proc. wszystkich). Za dywidendą głosowali posiadacze 4,2 mln walorów, przeciw - nie tylko TF Silesia (8,7 mln głosów), ale również inni, dysponujący w sumie pakietem 2,1 mln głosów. (18,3 proc.). Oobecnie ponad 5 proc. akcji spółki mają oprócz CPK NN OFE (9,83 proc.) i PKO TFI (7,92 proc.).